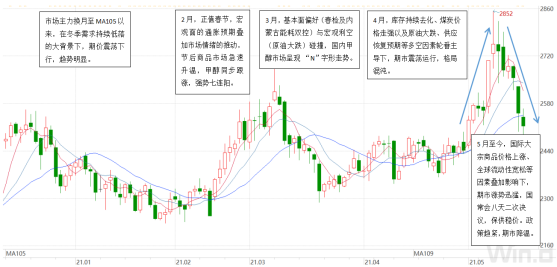

5月以来,风云再起,大宗商品市场迎来2021年度第二次全面涨价潮,引致全球目光聚焦。其时,以原油、铜和铁矿石为代表的一众期货纷现涨停,甲醇期货作为成交与持仓规模长期位居化工品前列的品种,并未独善其身。

事实上,MA109在4月30日收盘2441元/吨,5月13日,最高触及2852元/吨,为2019年来期价新高。在行情似脱缰野马般按捺不住之际,国家出于保供维稳考虑,分别于5月12日、19日召开国常会,从政策层面加强大宗商品市场调控,效果显著,及至5月21日,甲醇主力MA109急转直下,最低跌至2486元/吨。节后至今,12个交易日内期价上下波动约750点,大开大合无非如此。另一方面,现货明显受期货带动,以上行为主。

图1 甲醇期货走势图

图片来源:Wind 中原期货

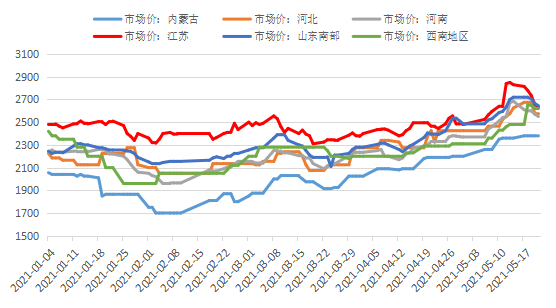

图2 甲醇现货走势图

图片来源:Wind 中原期货

豪华落尽见真“醇”,无论是国际大宗商品价格的上涨带动、全球流动性宽松引致的通胀担忧抑或是经济主体政策层面的主动调控,都其实并不是基本面的扰动因素,而笔者认为,对价格的分析,始终都要回归到对商品基本面的解读。

那么接下来,笔者将重点从基本面角度对甲醇期现货现状作一梳理,并对后市甲醇期货走势予以分析。

一、供需&库存

在供给端,进入二季度以来,国内甲醇周度产量基本保持着增长态势,截至5月21日当周升至162.83万吨,同比、环比增幅可观,且达到三年内的最高位。开工率与产量变化同步,升至82.11%。同时,海外5月开工加速回升,加之印度疫情可能挤出其部分进口货源,导致5月我国进口量有望达到110万吨附近。

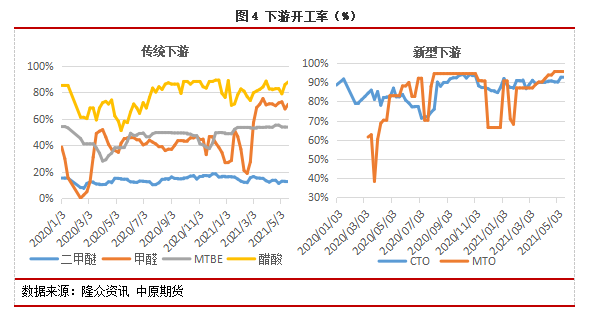

在需求端,一言以概之,稳中有升。后市而言,二季度传统需求有淡季预期,新型下游方面有必要关注MTO亏损后可能出现的下行风险,整体而言,目前的高需求持续性或偏谨慎。

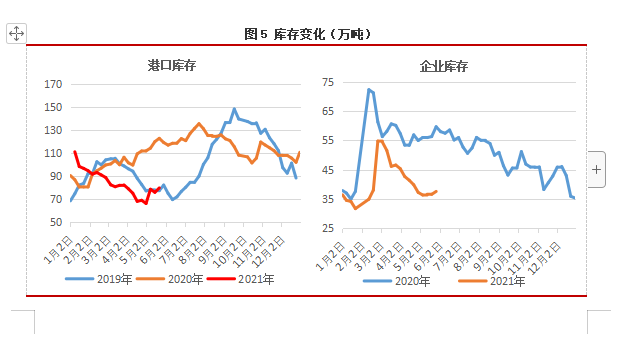

在库存端,自进入5月以来,港口库存及企业库存同步转向累库,事实上,5-6月份属于季节性累库周期。

图3 国内产量及企业开工率(周度)

数据来源:隆众资讯 中原期货

图4 下游开工率(%)

数据来源:隆众资讯 中原期货

图5 库存变化(万吨)

数据来源:隆众资讯 中原期货

二、成本&利润

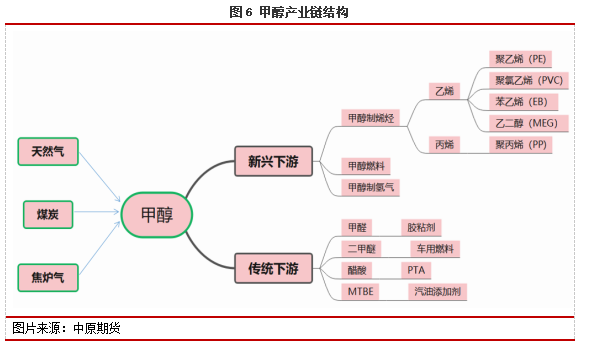

甲醇的复杂性在于其上下游的多样化、对进口货较高的敏感度以及与原油的某种间接关系。

图6 甲醇产业链结构

图片来源:中原期货

如图6所示,甲醇成本端主要是煤炭和天然气。3月开始,因“保供”政策的推出,全国煤炭产量同比转为负增长,加之中澳关系恶化、蒙古国疫情以及海外需求上升等影响,导致前4个月我国煤炭进口数量同比大幅下滑。在内外供给同步受限的背景下,煤炭期货及现货价格双双冲高。天然气价格的变化则相对正常。这也引致煤制甲醇和天然气制甲醇利润情况的明显分化:前者亏损较为严重,后者盈利持续向好。

下游方面,甲醇价格的持续高涨引发MTO成本抬升明显,据隆众资讯统计,5月17日华东MTO亏损达-774.89元/吨,为2019年至今最低位。作为甲醇的主力下游,MTO的持续大幅亏损,无疑将会对甲醇需求及其价格产生负反馈。

图片来源:Wind 中原期货

数据来源:隆众资讯 中原期货

三、基差&价差

供给预期和需求现实以及供需与成本之间反复博弈,造成了现货价格和基差,盘面价格与月间的经常性的不匹配。

基差率反映了期货与现货价值的相对高低,是进行期货估值的较好指标。从图11可以看出,目前的基差率水平基本属于2016年以来的中性偏高水平,同比往年也处于相对高位。总体估值偏高。

价差方面,5月以来甲醇期货端走势强劲,五一后更是连续两个涨停,导致9-1打出一波超预期的正套行情,不过随着估值压力的增加,叠加边际供需压力的积累,甲醇9-1有望再次上演反套逻辑。

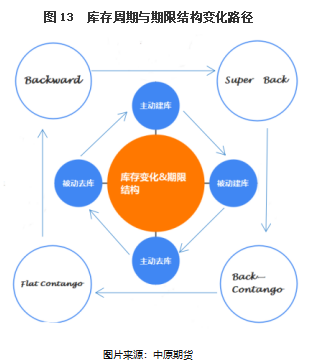

四、库存周期&期限结构

库存周期论中,在被动建库阶段,当商品现货价格过高,下游的需求开始受到抑制,但供给的刚性及市场跟涨不跟跌的特性,开工扩产的步伐难缓,于是出现供过于求的相对局面,库存被动增加,价格出现类似滞涨的特点,甚至出现回落。相对应地,期限结构变化路径大致遵循Super Back →Backward→Contango。

当下的甲醇市场较为符合上述描述。

五、归因&后市预判

不同于PTA、螺纹钢等上下游清晰简洁的品种,甲醇之产业链尤为复杂,其价格影响因素相应也多样。结合笔者长期观察,判断甲醇期货是个较少对单一因素变化剧烈反映的品种。 这一点上,不如原油之于PTA,铁矿石之于螺纹钢。

如前所述,5月至今甲醇的暴涨基本归因于在宏观通胀逻辑主导下的商品二次涨潮带动,及成本端煤价强势上扬的叠加所致。暴跌的逻辑则在于政策的及时调控。然而,高供应及累库预期的基本面逻辑,似乎始终未曾在价格变化中体现,也似乎总是作为一个次要矛盾存在,这并不合理。诚然,基本面之外,近期的宏观通胀及政策层面的力度和持续性,仍需要持续关注。只是,你方唱罢我登场,笔者认为在驱动方面,后续供需的影响会更加凸显,叠加估值方面的压力,判断后市或许不免震荡,但总体预计谨慎偏弱。套利方面,9-1反套操作或更为适宜。

风险提示:伊朗装置意外维修、原油意外大涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们