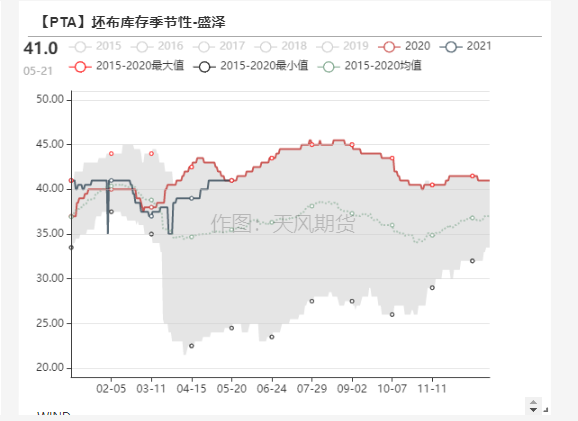

终端平淡,聚酯部分装置重启

终端订单一般,织造原料备货下降

终端新订单表现一般,印度订单部分回流带来了部分棉纺的需求提振,但涤纶产业链订单提振不明显。

织造效益在聚酯促销下能保本,投机性备货需求进一步减弱,织造原料备货下降一周左右(当前织造降低原料备货缓解现金流压力),成品库存高位持稳。

数据来源:CCF,Wind,天风期货研究所

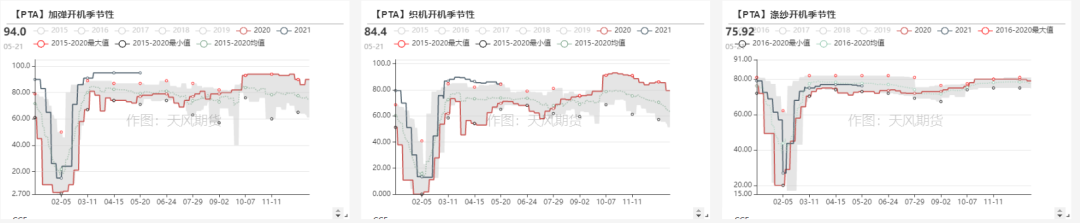

织造受限排影响,开工下降

受吴江限排影响,终端开工小幅下降,加弹开机率94%,织机开机率84.4%,涤纱开机率75%,染厂开机率81%。

目前终端开工维持相对高位,预计待到6-7月天气渐热,织造开工率可能有所下降。

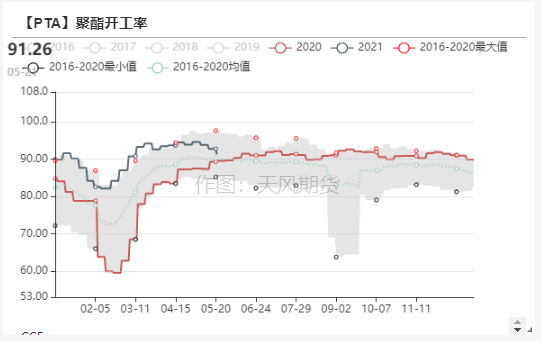

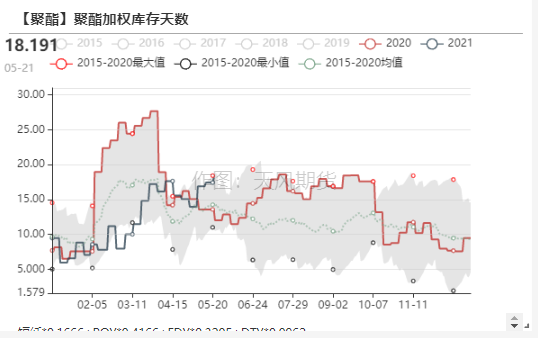

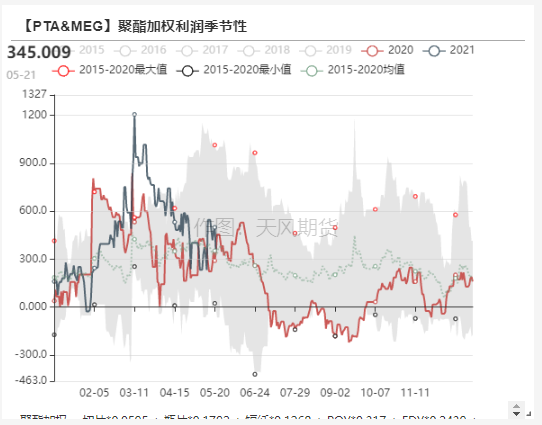

聚酯开工小幅回落,库存抬升,利润压缩

聚酯当前开工率91.26%附近,加权库存18.2天,加权利润345元。

环比来看,聚酯减产开工率有所下降,但本周起多套装置恢复,开工有望恢复到92左右。终端促销采购增加,但原料采购持续性不佳,聚酯持续累库。聚酯利润中性,但促销时产销才会放量,聚酯高利润变现较难。

前期检修部分装置重启,小幅上调6月开工率。

下游刚需采购放缓,聚酯库存有所提升

聚酯上周五促销产销放量,其余时间产销清淡。成本库存压力下下游投机性备货积极性不高,聚酯库存仍逐步抬升。

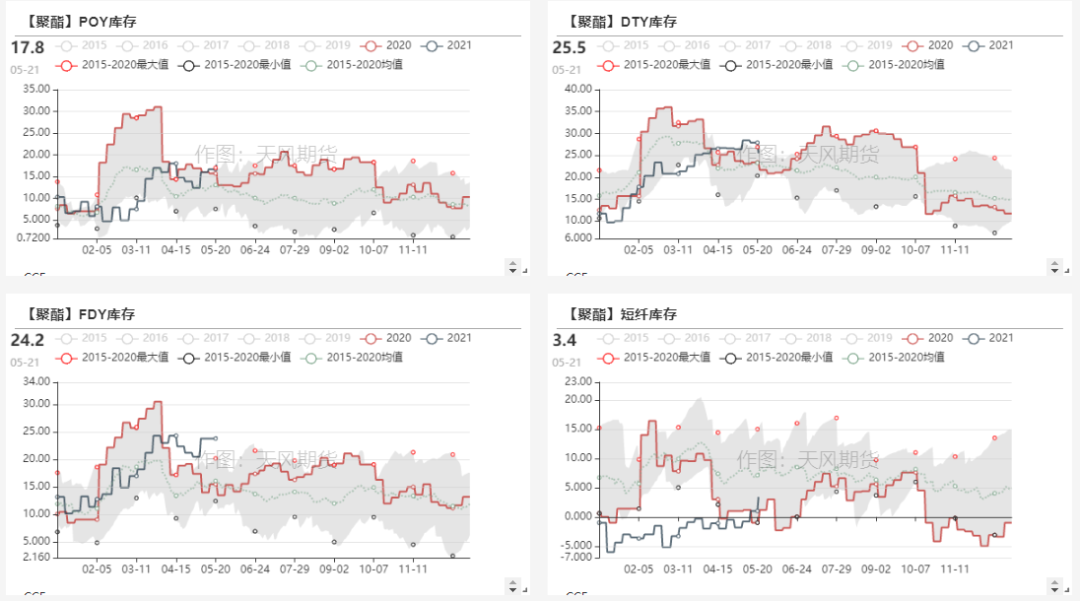

目前来看,短纤和长丝中DY库存压力较大。

长丝利润小幅回升,短纤、切片较差

聚酯利润分化,长丝利润较短纤、瓶片和切片好,部分装置检修后重启。

5月聚酯开工率预计下滑1-2%至92.5%左右,6月开工率较上周上调至91%左右(环比上周+0.5%)。

PTA新装置延后,供需仍偏紧

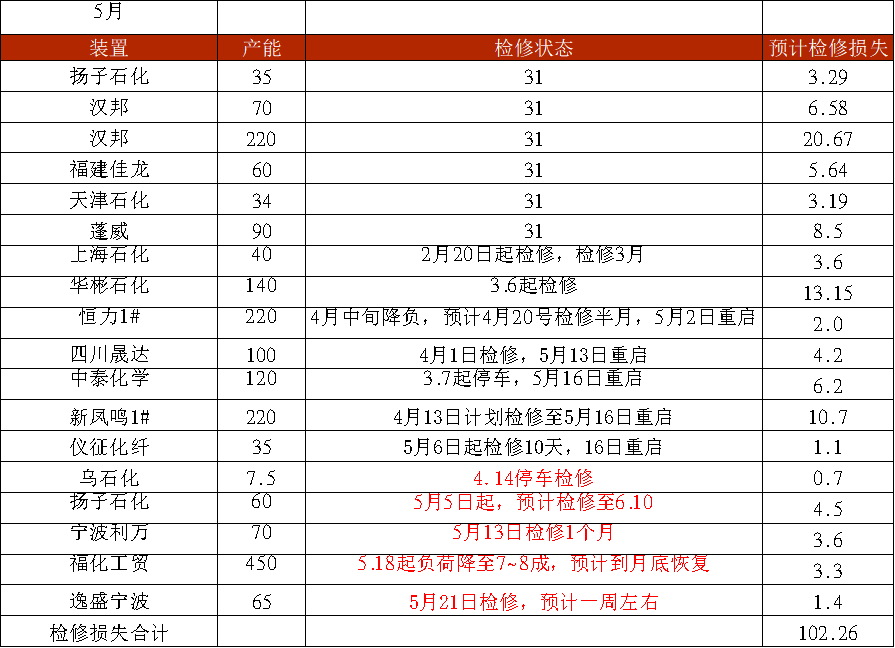

PTA集中检修结束,6月检修量仍偏高

逸盛新材料350万吨装置再次投产延后,预计6月底试车,7月投产。6月按贡献产能6万吨预估。

截止上周福化降负,逸盛宁波检修,PTA开工率回升。恒力5#和凤鸣2#预计6月检修半月,6月PTA检修量环比增加。

PTA供应商继续缩减6月合约量

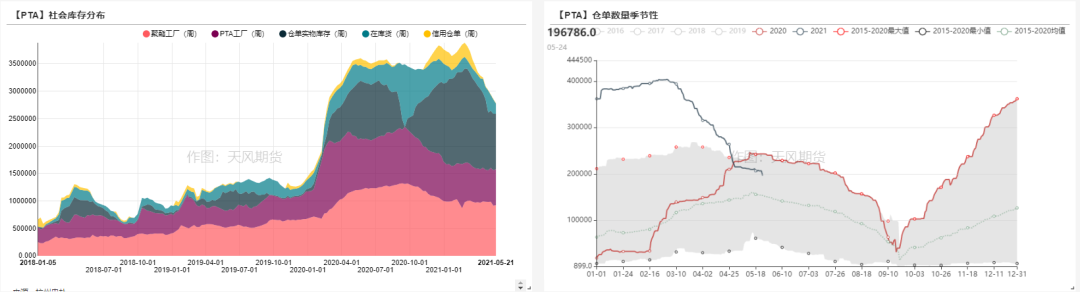

截止5月24日,PTA有效仓单19.68万张,较上期下降1万张。由于新装置投产后移,装置计划检修量仍大,PTA累库时间点预计后移至7月。随着5月交割结束,后续仓单注销速度预计放缓。

6月供应商继续减合约,合约供应量减少4-5成,短期现货维持偏紧格局。

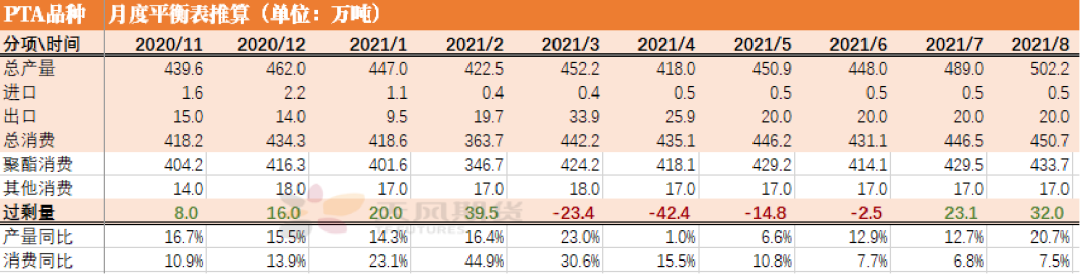

PTA平衡表

基本假设:5月开工下调至92.5%,6月预估91%左右(环比上周+0.5%)。PTA预估恒力5#及新凤鸣2#5月检修推迟,计入6月检修损失量。新装置,逸盛延后至6月中下旬试车,6月下调新材料产量从20万吨下调至5万吨投产量。

平衡表来看,本周较上周相比,由于本周起聚酯前期检修装置陆续重启,上调6月聚酯开工率至91%,恒力5#及新凤鸣计入6月检修,三房巷技改移至7月检修。

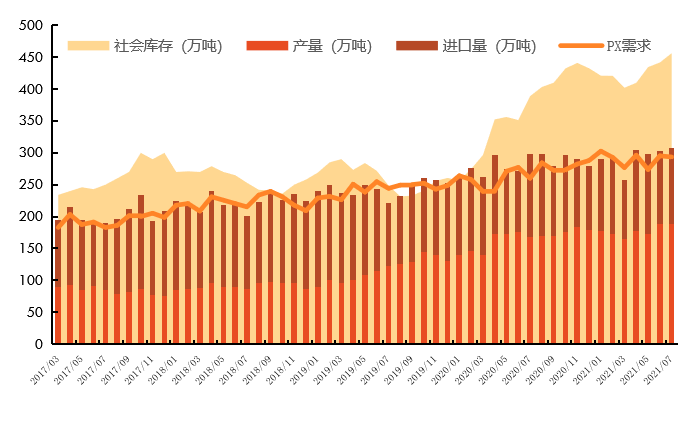

PX短期需求有支撑,后续或继续累库

PX本周变化不大,福佳延后检修,PTA装置重启增加,PX预计维持小幅累库格局,PX新装置投产延后至7月投产,短期PX支撑仍在,随着PX累库增加,PX加工差小幅压缩,部分让利给PTA。

估值上,关注PTA加工费

产业链利润分配上,石脑油价差在90美金附近持稳,PX价差随着累库增加小幅压缩,PTA加工费维持400+。

短期来看,随着欧美疫情逐渐得到有效控制,成本端原油支撑偏强。PTA工厂装置检修较多,主流供应商减合约,新装置投产延后,短期PTA基本面维持偏强。建议加工费压缩至偏低位置(300左右)时考虑逢低做多,当加工费超过500元以上主流供应商套保意愿增加,可以考虑逢高做空。中长期关注新材料试车动态(预计6月下至7月)。

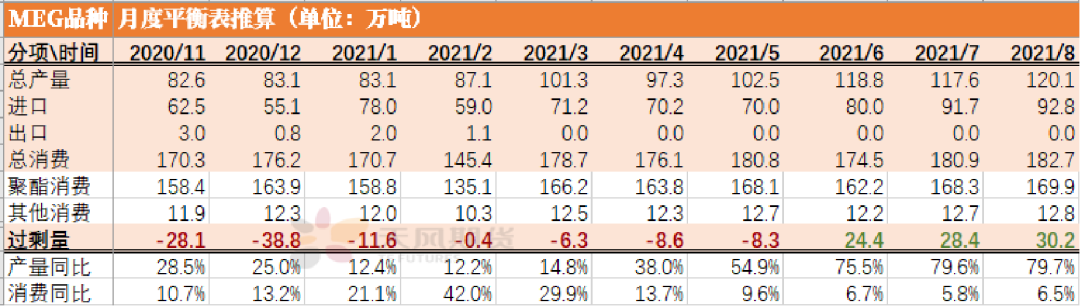

乙二醇到港不高,累库时点预计6月

5月到港较少,乙二醇小幅去库

从到港量来看,上周预计到港在10.6万吨,实际到港8.7万吨。

截止周一,华东主港地区MEG港口库存约52.6万吨,环比下降0.9万吨。

目前来看下游提货尚可,5.24-5.30日预计到港14.9万吨,到港量不高,乙二醇本周库存预计持稳。

当前乙二醇库存处于历史偏低位置,库存对价格波动影响大。

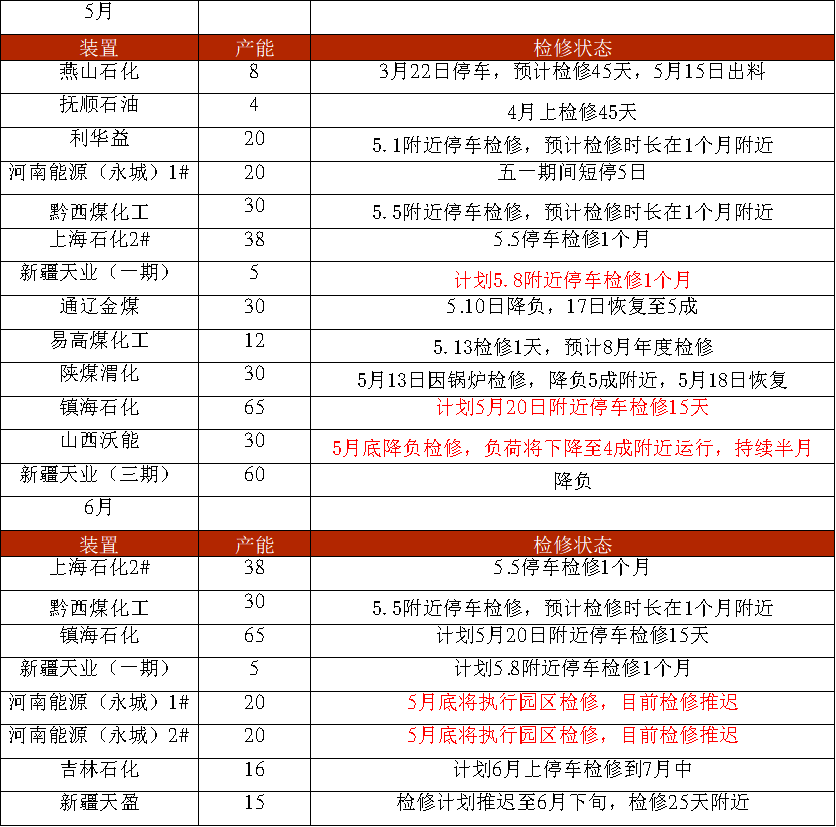

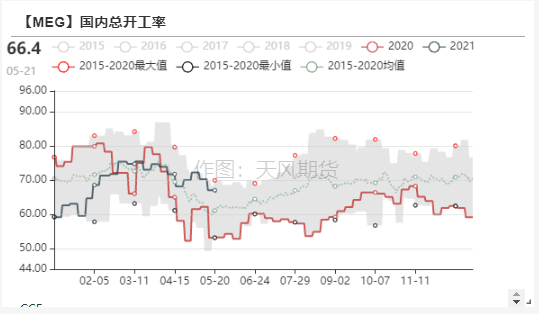

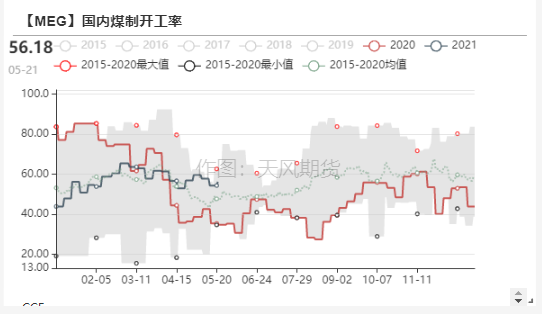

5月煤制集中检修,6月国内装置检修量不大

本周装置动态方面,前期检修装置陆续恢复,本周变动量不大;

河南能源两套装置原计划5月底检修,现推迟检修,6月产量预估增加。6月预估检修量较5月少8万吨。

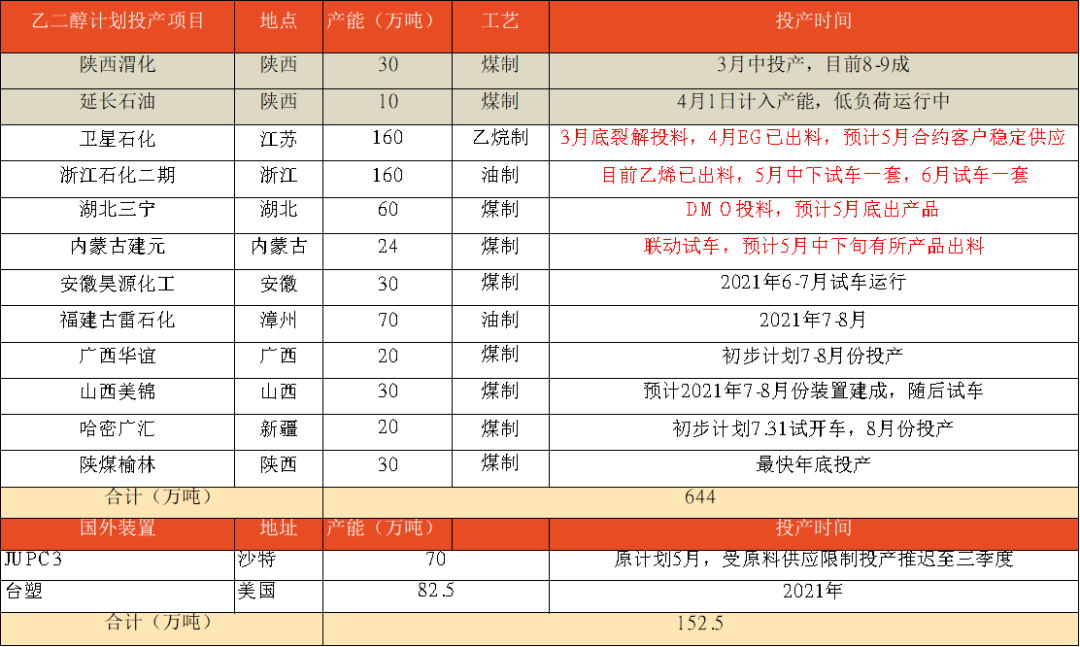

新装置出料预计在6月

新装置动态方面,本周变动不大,浙石化预计6月中下试车。湖北三宁、内蒙古建元出料预计在6月。

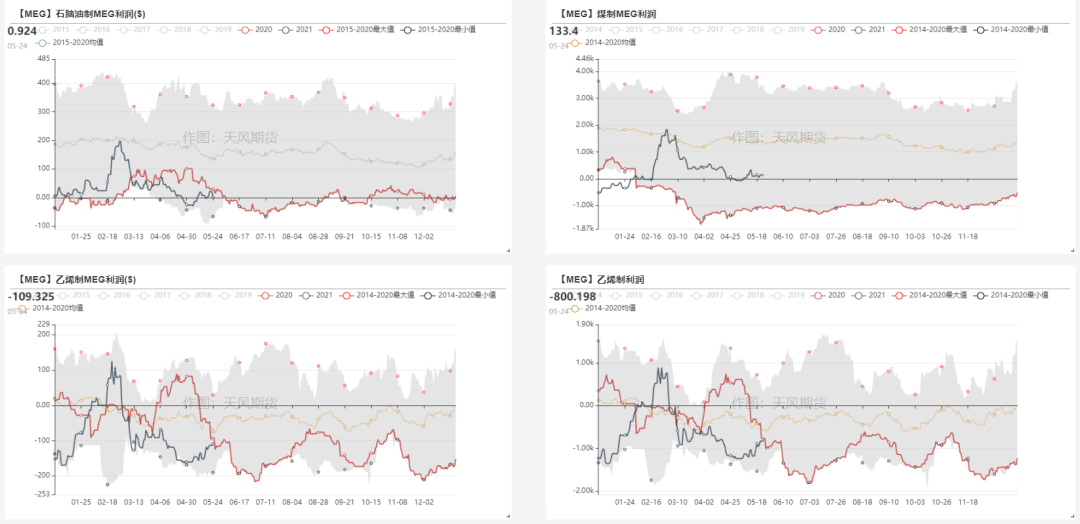

国内各工艺利润维持低位

原料煤大幅上涨后迅速回落,目前煤制利润维持低位。短期煤价受政策影响较大,短期预计维持偏强。

石脑油制及煤制工艺利润均维持低位,短期成本端有支撑。

乙二醇平衡表

平衡变化,国内产量方面,由于河南能源永城2套装置检修延后,上调6月乙二醇产量,预估6月比5月检修损失少8万吨;新产能方面,5月卫星按75成,6月满开工算(较5月产量增加3万吨),浙石化按3成(2万吨),湖北三宁按4成(2万吨),6月新装置带来产量增加17万吨,其中比5月增加7万吨。

进口方面,截止目前乙二醇5月实际到港量偏低,调低5-6月乙二醇进口量,预估5月进口至70万吨,6月进口至80万吨。

需求端,5月聚酯开工率下调2%至92.5%,影响乙二醇的量预计7万吨,6月。

5月来看,乙二醇预计继续去库,6月起进入累库周期中。平衡表评估的主要风险在于进口量是否如期回归,跟踪5月下乙二醇进口到港情况。

价差&结构

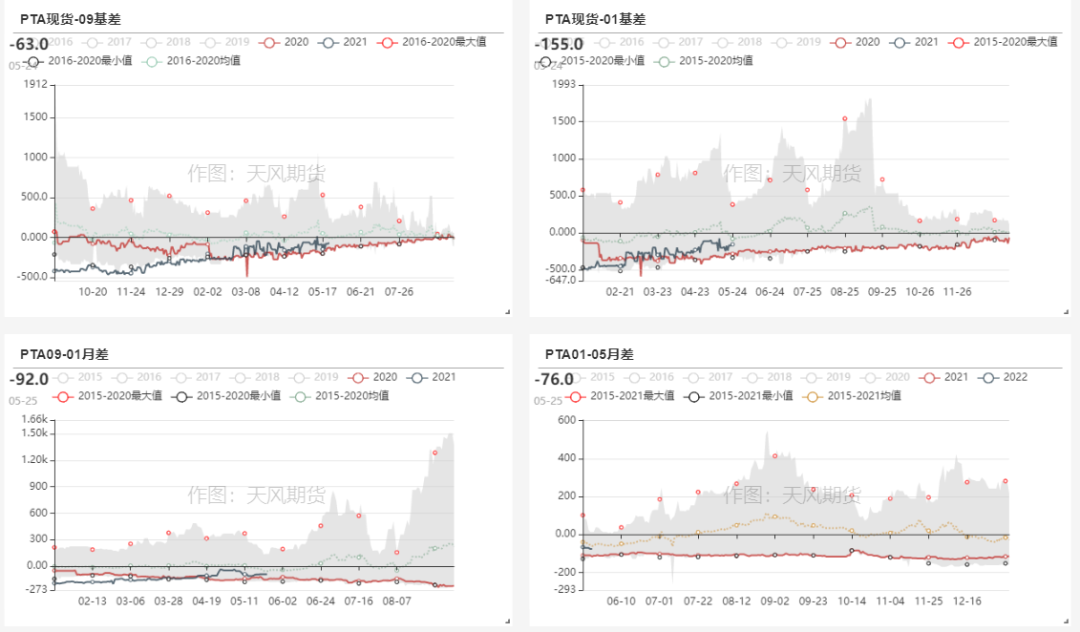

PTA持续去库,基差偏强,月差持稳

MEG基差有所走强,月差持稳

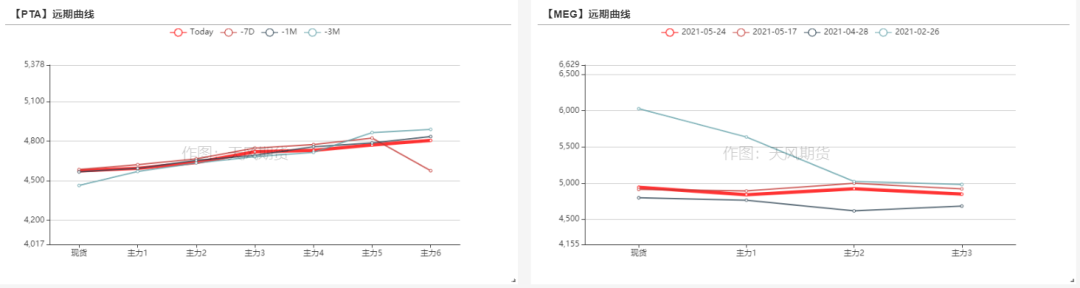

远期曲线

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们