短期焦点

生猪现货价格回升需要哪些条件?

按照一般规律,春节前一些地区的腌制腊肉需求及杀猪过年等会提前透支部分节后需求,因此我们看到过去几年中多数年份春节至5月末期间生猪出栏价格均呈现下跌趋势;

2021年除了春节前需求的透支之外,还有另外两个因素导致猪价大幅下跌:1)养殖场前期对未来猪价预期过渡乐观下的集中压栏和四五月份的集中出栏;2)生猪养殖产能的确在快速恢复,目前恢复至9成以上,因此价格趋势性走弱。

从需求的角度6月份是需求回升的拐点,但从供应角度“牛猪”出栏何时才能大幅下滑,尚需要观察;因此,生猪现货价格回升的条件:“牛猪”供应减少及低价刺激需求的正效应 大于 生猪存栏恢复趋势的负效应。

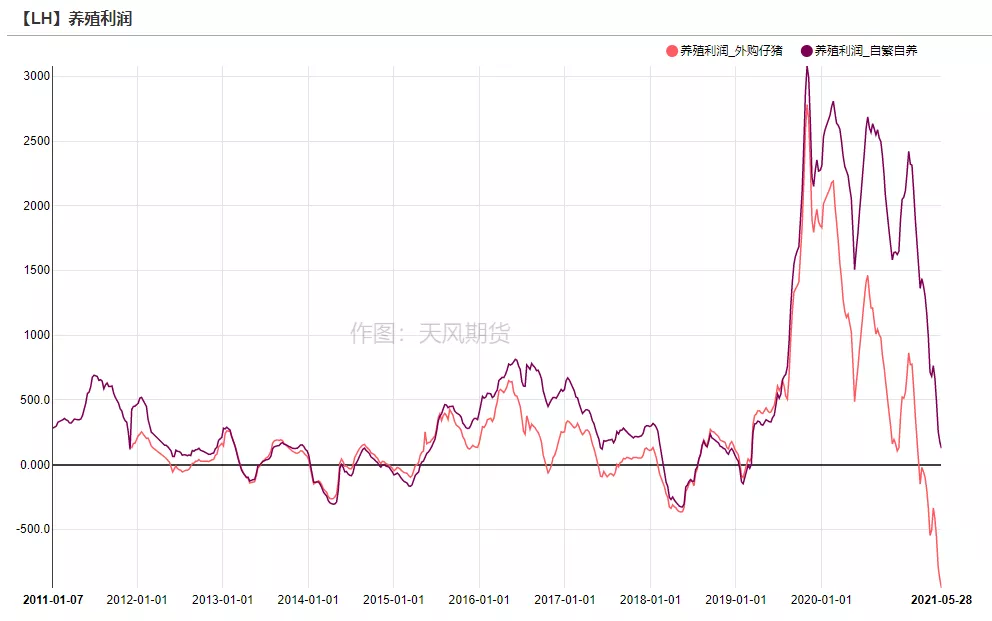

现阶段生猪养殖接近全面深度亏损状态

现货养殖利润:

截至5月27日,自繁自养利润跌至126元/头较一周前下跌81元/头;外购仔猪育肥利润-952.6元/头较一周前继续下跌73元/头;

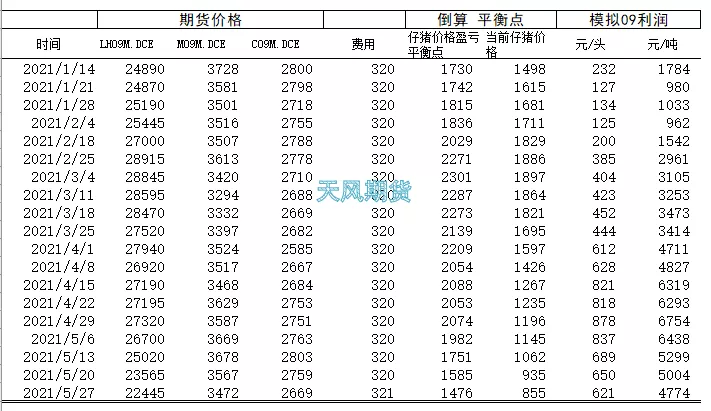

盘面养殖利润要远高于实体利润

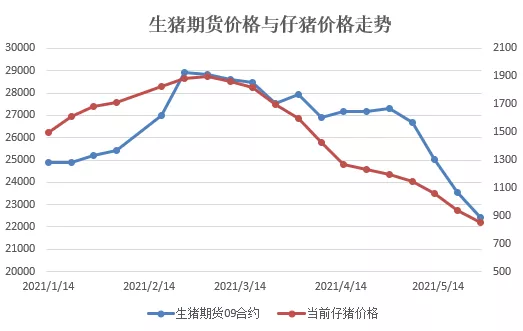

期货盘面利润:当前仔猪育肥至9月抛盘面

截至5月27日,假设仔猪价格在855元/头的条件下,模拟计算09合约盘面利润为621元/头,约为4774元/吨,较前一周略降,但依然远高于当前出栏利润-952.6元/头。后期着重关注仔猪销售价格,如果仔猪价格继续下滑将促使盘面利润走阔、期货价格下行的压力更大。

集团企业的产能扩张加速整体产能恢复

5月14日农业农村部称,4月份,能繁母猪存栏环比增长1.1%,同比增长23%,相当于2017年末的97.6%。生猪存栏4.16亿头以上,已经基本接近正常年份水平。从目前的行情变化反观基本面数据,官方数据可信度要高于“部分第三方基于小规模养殖企业样本的调研统计”。这其中的差异在于这次产能恢复的周期中以大规模集团企业的产能扩张为主,并且小规模产能逐渐退出。因此,过渡观察小规模的产能变化容易出现样本偏差。

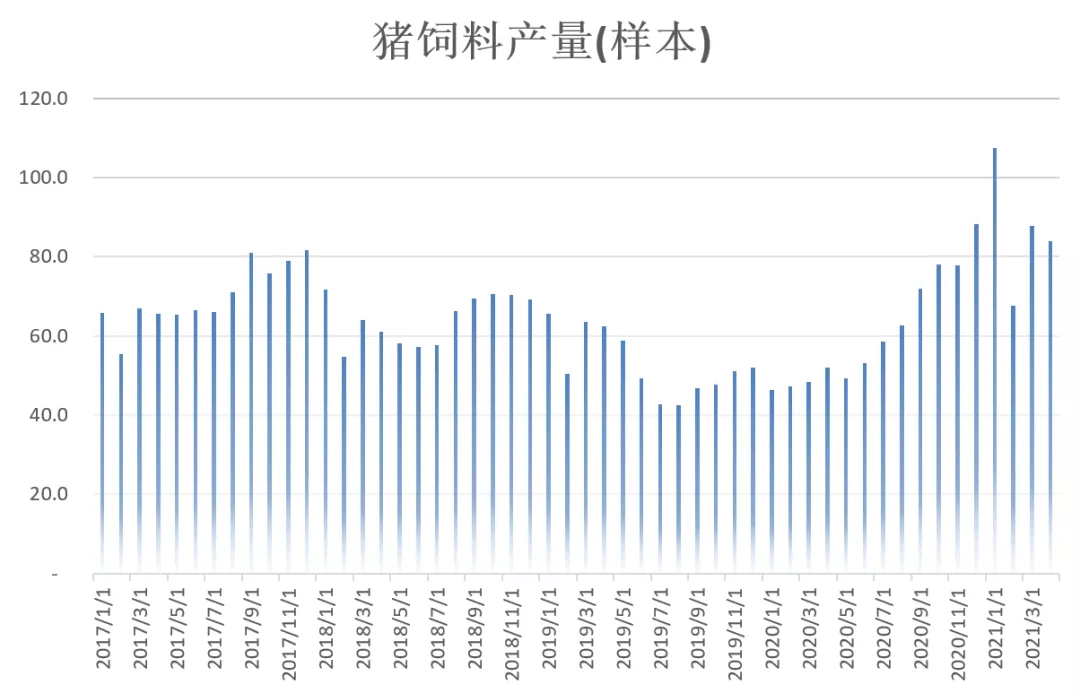

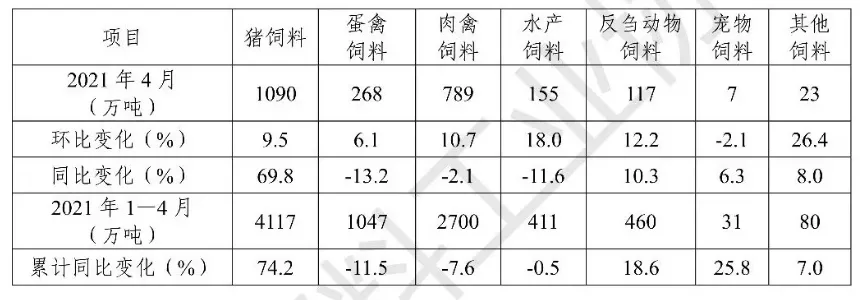

猪饲料产销的增长映射出存栏的快速恢复

饲料工业协会的数据显示,2021年1-4月猪饲料产量同比增加74.2%;按照去年1季度存栏较非瘟前下滑45%至55%的基数计算,当前较非瘟前的所有猪存栏总量约回升至非瘟前的95%(0.55*1.74%=0.95%)。据此我们预计现在生猪存栏恢复进度在9层以上。此外,因为猪肉进口及其他肉类的替代占据了此前生猪消费量的10%左右,因此生猪存栏恢复至9层附近即会触发生猪及猪肉价格的大幅下跌。

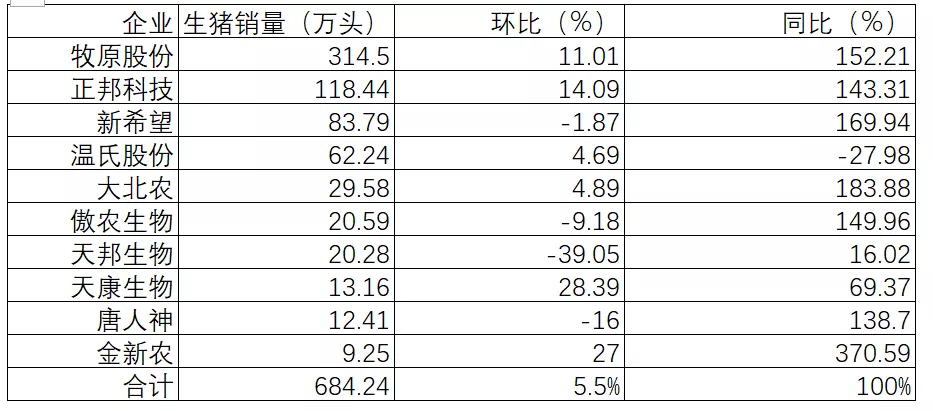

近期企业出栏稳步增加,较去年同期大幅上升

出栏方面:上市公司的经营数据显示,统计在内10家上市公司4月生猪销量维持上升的趋势;4月整体销售生猪684.24万头,环比增加5.5%;较去年同期增加100%。仅次于春节前2020年12月的销量,为2019年年初以来正常销售月份的新高。

屠宰方面:4月份全国规模以上生猪定点屠宰企业屠宰量1800万头,同比增长41%。预计5-7月屠宰量依然高于去年同期,但同比增幅或较4月份有所缩窄。

上下游价格、利润状况

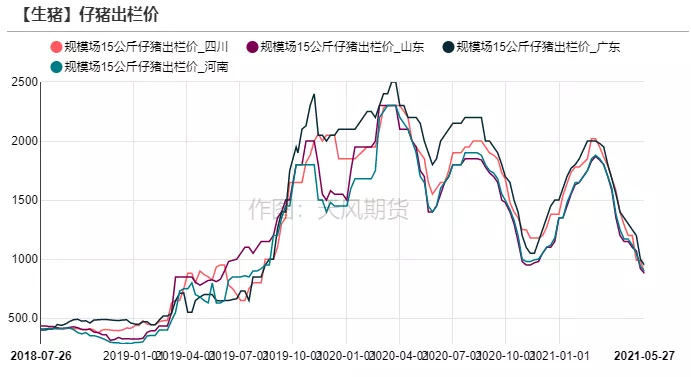

下游补栏意愿清淡,仔猪、母猪价格持续走弱

15公斤仔猪:由于育肥猪亏损严重,养殖户补栏意愿极低,仔猪价格持续下跌;截至5月27日,比上周下跌80元/头至855元/头。

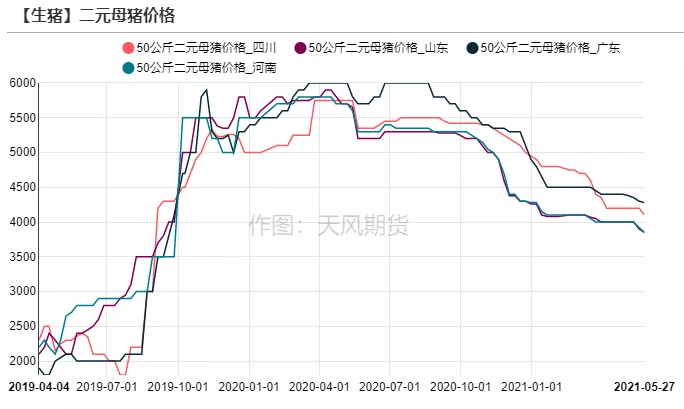

50公斤二元母猪:截至5月27日,二元母猪价格3929元/头,较前一周微降53元/头;在仔猪需求严重下滑的现状下,预计二元母猪仍会维持下滑的态势,甚至可能出现加速下滑的时间窗口。

肉类供应日渐充足,生猪、猪肉价格向常态回归

涌益数据显示:截至5月27日,全国均价周度下跌0.42元/公斤至17.92元/公斤。截至5月27日,猪肉平均价格为22.37元/公斤,较一周前的23.15元/公斤下跌0.78元/公斤。

其他供需数据

猪肉进口量维持同比增长趋势

海关数据:猪肉进口继续维持高位水平。4月份猪肉及猪杂碎进口55万吨,略高于去年同期的53万吨,较上月的58万吨略有下降。一季度累计进口202万吨较去年同期增加25万吨,其中猪肉进口159万吨较去年同期增加24万吨。如果国内猪肉价格继续下滑,或进一步减少进口需求。

价格稳步走弱,暂无储备肉投放需求

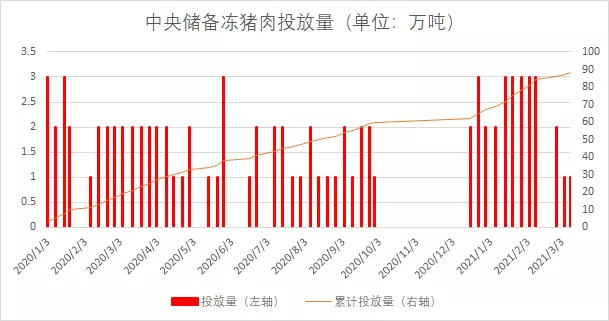

华储网:3月5日和3月10日分别投放1万吨中央储备储备肉。储备肉投放市场速度显著放缓。3月10日之后暂无储备肉投放政策。目前猪肉行情较为平稳,且维持逐渐走弱的趋势。短期市场无储备肉投放需求。

能繁母猪逐渐进入“量”到“质”的转变

二三元能繁占比:涌益数据显示,截至4月份二元能繁占比维持在58%附近;三元能繁母猪占比维持52%。均持平于2月份。根据农业农村部的反馈,生产企业都逐渐用高产母猪替代低产母猪。在育肥亏损加剧、仔猪价格大幅下跌的现状下,能繁母猪二三元结构有望进入“快速优化”的时间窗口。

数据来源:农业农村部、涌溢咨询、wind、华储网、天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们