一、螺纹:淡季开启,市场投机热情消退

1.1 周内现货市场表现

1.2 螺纹供给:长短流程产量及产能利用率

本周螺纹产量372.32万吨(+1.28),其中长流程319.1万吨(-0.33),短流程产量52.18万吨(-0.71)。长流程方面,产能利用率维持高位;短流程因为南方限电,产能利用率继续下降,后期电弧炉产量对供应端贡献为负。

1.3 螺纹表需:淡季开启,需求端表现一般

本周螺纹表观消费408.15万吨(+31.77),仍处于高位。高频数据看,237家建材贸易商日成交量在本周表现一般,这跟南方雨水天气有关,也跟市场投机热情消退有关。进入6月份之后,也就是进入了淡季,今年淡季表现正常,后期需要关注淡季是否会有超预期的表现。

1.4 螺纹库存:正式进入累库周期,持续多久暂不可知

螺纹总库存1047.67万吨(+5.3),其中社会库存733.75万吨(-0.22),钢厂库存313.92万吨(+5.52万吨),螺纹库存终于迎来累库,预计6月能累库100万吨。累库周期由梅雨季长短决定,去年的超长梅雨季导致累库持续到9月份,今年雨季长短还不可知。

1.5 房地产:预计5月份数据环比继续下降

5月份房地产数据要等端午节过后才能公布。按1-4月份房地产数据及4月份集中供地情况,预计5月份全国房地产数据环比继续下降。新开工面积增速放缓,土地出让“两集中”政策被认为是主要原因之一。今年3月开始,全国22个重点城市率先实施“两集中”供地新政,也就是集中发布出让公告,集中组织出让活动,一年内发布住宅用地公告不超过三次。受这项政策影响,22个城市的首批土地出让集中在今年4月下旬到6月中旬。在集中出让前,22个城市土地供应较少,这导致了新开工放缓。

新开工面积低于预期,另一大原因在于部分房企资金调配能力有限,需将有限资金投入土地市场争夺。在土地市场拿地优先于新开工。中央对房地产企业融资监管“三道红线”政策的出台,意味着“去杠杆、降负债”成为房企重要任务之一。“三道红线”是指监管层于2020年针对房地产企业下达的融资新规,即房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不小于1。

1.6 利润:各区域长流程利润被压缩

本周原料涨幅超过成材,继续挤压长材利润,华北利润从近期高点已经回撤了1000元/吨。华北和华南还有正收益,华东吨钢利润仍然处于盈亏平衡线。利润回撤幅度较大,钢厂安排检修的消息频出,据统计,6月份检修明显上升。

1.7 利润:各区域短流程利润

华东和华南电弧炉利润高于长流程利润。截至6月11日,华东电弧炉利润340元/吨;华南电弧炉利润281元/吨。

1.8 结论:螺纹区间震荡为主

根据Mysteel最新数据,本周钢材总库存增加7.26吨至1987.33万吨,是近三月来首次出现明显增幅,其中钢厂库存增加16.14万吨至603.49万吨,社会库存减少8.88万吨至1383.84万吨。供给端,本周钢材总产量突破1100万吨,环比增加4.59万吨,尽管利润明显下跌,供给依然偏强。需求端,受出口退税取消和钢价走高影响,5月出口量环比减少33.9%,国内雨季到来,下游逐步进入季节性淡季,钢材需求走弱。产量高稳需求承压,短期钢材趋于震荡,建议区间操作为主。

二、热卷:检修量增加,供给有收缩预期

2.1 热卷供给

本周热卷产量继续上升,达到340.49万吨(+2.71)。6月份热卷检修量增加,预计产量暂时不会再增加。表观消费小幅下降到332.33万吨(-2.42),热卷短期供大于需。

2.2 热卷库存:厂库社库齐齐累库

热卷厂库社库齐齐攀升。本周热卷总库存362.15万吨(+8.16),其中社会库存258.05万吨(+1.97),厂库104.1万吨(+6.19)。

2.3 外需:出口优势依然存在

国际热卷价格继续上扬。截至6月11日,美国钢厂(中西部)报价1785美金/吨,比上周上涨15美金;欧盟1380美金/吨(+10美金);日本市场价965美金(+25);而中国市场价872美金(+5美金)。按目前价格,中国热卷出口优势仍然存在。但市场传言热卷出口加征关税,若按10%税率,中国跟日本的价格将会非常接近,热卷出口优势会受到抑制。

三、铁矿:库存低位运行,支撑矿价坚挺

3.1 现货市场表现

3.2 短期供给:发运量和到港量

3.3 周度需求:铁水产量与疏港量

3.4 港口库存和钢厂库存

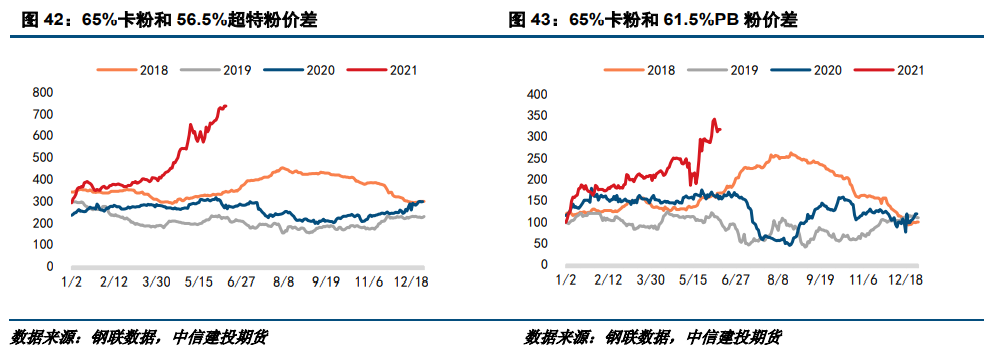

3.5 不同铁矿品种库存和价差

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们