01 上半年MEG冲高回落的原因?

2021年上半年上涨的核心在于:海内外需求好转,而供应不及预期。

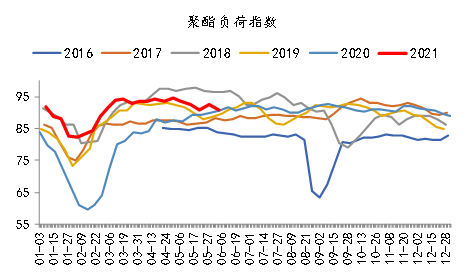

今年一季度,在国内疫情防控形势稳定、市场需求有所改善及工人就地过年便于复工等因素共同作用下,纺织行业景气度和产能利用水远远好于同期水平,涤纱厂开工能最差的时候也有50%。出口方面,一季度我国纺织品服装出口金额为651.1亿美元,同比增长44%,较2019年同期出口额增长15.6%。口罩、防护服等防疫物资出口已呈现增长放缓态势,非防疫用纺织产品出口尤其是家纺类需求规模稳步回升。内需外需双双走强,带动聚酯工厂利润和开工回升。今年春节期间,聚酯工厂的开工可类比18年同期。

图 1:聚酯装置开工(%)

资料来源:CCF,国泰君安期货产业服务研究所

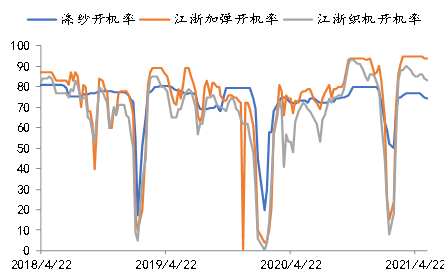

图2:织造、加弹机开工率(%)

资料来源:CCF,国泰君安期货产业服务研究所

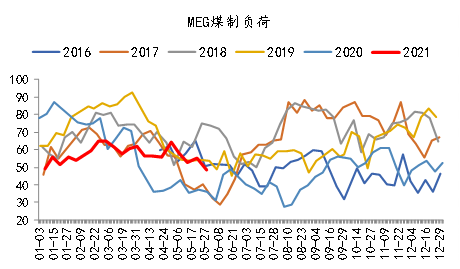

国内新增装置投产进度慢于计划。上半年投产的大装置有3套油制MEG装置:卫星石化1#80万吨装置4月上旬试车成功,2#5月上旬试车成功,目前稳定运行;浙石化2#80万吨装置6月6日出料。煤制投产速度慢,运行状况暂不稳定。三宁石化60万吨装置原本预计2-3月份投产,一直推迟到了6月份;鄂尔多斯建元26万吨装置4月下旬试车,近期出产品;延长石油20年12月29日试车成功之后就一直是停车装置,21年3月下旬升温但负荷一直偏低。另外煤制乙二醇装置,受煤价上涨的影响,煤化工装置成本走高,停车老装置的复产意愿较低。阳煤等装置因自身债务以及决策流程长的问题开工困难,国内上半年煤制开工在50%左右。

图3:煤制MEG开工率(%)

资料来源:CCF,国泰君安期货产业服务研究所

图4:国内MEG总负荷(%)

资料来源:CCF,国泰君安期货产业服务研究所

图5:煤制MEG成本利润(元/吨)

资料来源:CCF、Wind,国泰君安期货产业服务研究所

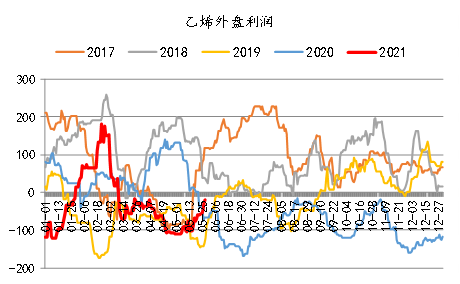

图6:乙烯法制MEG利润(元/吨)

资料来源:CCF、Wind,国泰君安期货产业服务研究所

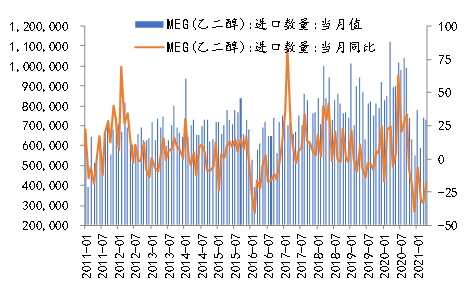

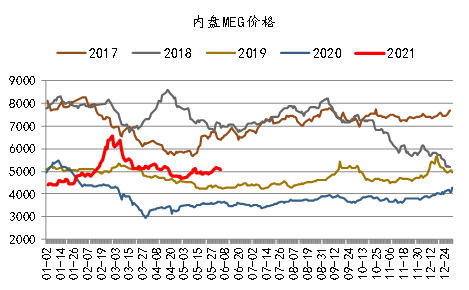

另外,上半年国内MEG进口减少。从2月份开始,美国德州受到冬季风暴的严重影响,化工装置纷纷停车,受影响的MEG产能在300万吨/年左右,影响接近2个月时间。北美地区乙二醇供应有缺口的情况,国内乙二醇仍处在价格洼地,进而影响了原本的贸易流向。2-3月份我国MEG进口量快速下降达到60万吨左右,较以往少了30万吨/月。港口库存快速消耗,降至50万吨左右。5月份以来又因欧洲对原产于美国、沙特的MEG征收反倾销税政策,欧洲市场MEG价格大幅上升,导致MEG转口/出口需求显现。另外,俄罗斯对中国的MEG进口需求稳定,国内个别供应商已持续对其开展出口业务。

图7:MEG进口量(吨)及当月同比(%)

资料来源:CCF,国泰君安期货产业服务研究所

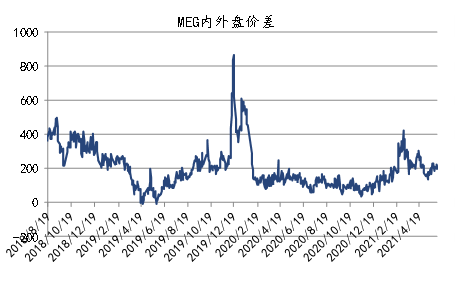

图8:MEG内外盘价差(元/吨)

资料来源:CCF,国泰君安期货产业服务研究所

02 为什么库存低位,价格仍然在浙石化投产前后快速下跌?

印度转口货源原本预计在5月份的中下旬到达国内港口,但实际上印度疫情严重,市场前期预计的累库节奏迟迟没有到来。进入6月份,MEG价格在低库存状态下小幅上涨,然而浙石化二期1号80万吨装置6月6日投产的消息再次为市场带来一丝凉意,09合约在6月7号一天下跌幅度达到200点。

二季度价格下跌的核心:聚酯消费仍然处于淡季水平,现金流水平偏低,价格自原料向产品的向下传导失败。另外,在卫星石化装置运行稳定、浙石化装置投产顺利的情况之下,市场总的预期是供应逐渐宽松的,因此也没有太多动力去囤货。因此整体市场买气不足,供应显宽松。

图9:聚酯产品库存(天)

资料来源:CCF,国泰君安期货产业服务研究所

图10:聚酯装置利润(天/吨)

资料来源:CCF,国泰君安期货产业服务研究所

MEG国内装置上马较快、进口量缩减的情况之下,市场对于港口库存的数据敏感度降低。从工厂采购的角度来看,卫星石化、恒力石化、浙石化等大型的MEG装置投产之后,更多的MEG货物直接供应到工厂,并不需要经过码头。从今年开始,这一特点越来越明显。

图11:MEG港口库存季节性(万吨)

资料来源:CCF,国泰君安期货产业服务研究所

图12:MEG港口库存(万吨)与期货价格(元/吨)

资料来源:CCF,国泰君安期货产业服务研究所

03 上涨驱动

今年上半年聚酯装置投产是比较准时的,即使是比较清淡的淡季行情,开工也保持了近5年来偏高的开工率(超过90%)在运行。纺织旺季开启后,终端织机再次入场采购,成品和原料库存去化之后,将逐步打开聚酯利润空间,与此同时也将形成MEG新的供求形势。

首先,从当前的时间节点上看全产业链的情况,由于预期后续供应宽松,并且当前聚酯工厂的现金流水平非常差,就使得聚酯工厂并没有过多的动力去囤货。卫星石化、浙石化上马之后,工厂签订的合约货直送到工厂。现货基差100元/吨维持较长的时间,基差水平的平稳使得期现商、贸易商保持低库存。进口方面,港口库存也不高,一直在50万吨上下。一旦下游终端订单好转,市场预期发生转换,目前本就不高的库存,或将被中间环节快速吸收,形成相对紧张的供应局面。

在4-6月份的淡季下,江浙织机和加弹机开工处在近5年的高位。前期环保限制下有短暂的开二停一,很快恢复到满负荷开工状态。出于资金利息及看淡后市的考虑,工厂采购意愿比较差,备库水平在10-20天左右。随着新装置靴子落地,MEG的利空逐步释放,后续将迎来聚酯消费的旺季。

6月份的行情下跌是由于淡季水平下的新增供应带来的,7月份浙石化二期2#80万吨装置也有望投产,每个月产量增加量不足10万吨,即使是聚酯工厂维持淡季开工,也不会在9月合约之前造成过大的库存压力。

04 为什么看好下半年行情?

从宏观货币层面来看,3月11日,美国总统拜登签署价值1.9万亿美元的《2021年美国援助计划法案》。不仅如此,3月31日拜登在匹兹堡公布了价值2.25万亿美元重大基建计划。另外美联储将继续以每月至少800亿美元和400亿美元的幅度增持美国公债和抵押贷款支持证券,直到在实现充分就业和物价稳定。

图13:美国个人储蓄、服装销售及进口当月同比情况

资料来源:Wind,iFind,国泰君安期货产业服务研究所

图14:国内服装零售额(万元)及当月同比(%)

资料来源:Wind,iFind,国泰君安期货产业服务研究所

整体而言,海外的货币政策持续宽松,美国人均可支配收入近期仍在大幅增加,这也将直接刺激到美国地区各类商品的消费大幅增加。最新数据显示美国4月纺织服装进口量为61.62亿平方米,同比增长53.7%,环比下降8.7%,较2019年同期增长17.4%,说明今年4月纺织服装进口量已经恢复至2019年同期水平。

国内的M2增速略有下降,央行自2021年6月15日起外汇存款准备金率从5%提到7%,人民币汇率下行,有利于我国棉纺织品、服装等出口。国内纺织服装的销售数据显示,零售额在恢复进程当中。8到9月份内销市场产销旺季,将进一步提振聚酯纤维的需求。另外东南亚地区目前疫情较为严重,部分订单存在回流的可能性。

图15:纺织纱线织物及制品出口(万美金)及同比

扑克财经App

资料来源:Wind,CCF,国泰君安期货产业服务研究所

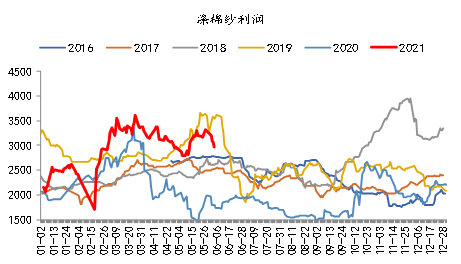

图16:涤棉纱利润(元/吨)

资料来源:Wind,CCF,国泰君安期货产业服务研究所

然而,面对市场需求大概率修复的情况下,下游原料库存可控,产能释放冲抵进口减量。我们简单将需求假设为三种情况:内需外需齐盛开、普通旺季、旺季不旺。如果是前两种情况,那么MEG价格将迎来较好的表现;如果是第三种情况,旺季不旺,下游维持当前的开工水平,而大家选择继续不买货,新装置还是如期投放,那么年内的MEG供应继续增加10-20万吨/月的供应量,那么到9月份,预计港口库存累积50万吨左右,达到100万吨左右的库存水平,对比近两年的行情,即使在油价不到70美金的情况之下,MEG价格也也能维持在4500元/吨左右的水平。

图17:MEG价格季节性(元/吨)

资料来源:CCF,国泰君安期货产业服务研究所

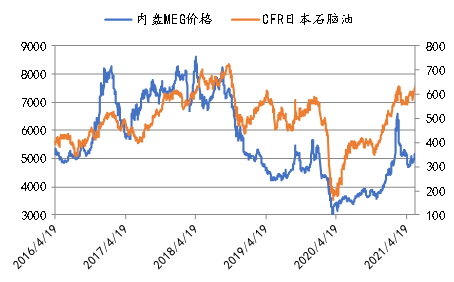

图18:MEG(元/吨)与石脑油(美金/吨)价格

资料来源:CCF,国泰君安期货产业服务研究所

05 价格估值低位,静待行情回暖

当前期货市场乙二醇价格估值低位,按照当前的原油和石脑油价格,MEG乙烯法装置利润处于亏损状态,合成气装置的现金流也接近盈亏平衡线,MEG国内装置开工率难以有效提高。新增装置投放时间比较短,装置运行情况尚不稳定,新增供应对市场冲击在09合约之前比较有限。

聚酯方面,现在市场抄底的氛围浓厚,但需要注意的是,尽管纱线环节利润丰厚,终端的订单结构性发生了一些变化,但长丝库存仍未见底。基于宏观和传统的季节性推测的消费旺季仍要等待时间的验证。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们