观点摘要

1.原油已充分调整,后市地缘政治紧张局势导致原油价格难以再度下跌。

2.石化库存处于可控范围之内,基差进一步拉大后市修复动能增强。

3.下游开工率有所提高。

4.价格已回调到重要支撑位。

操作思路:预计PP后期存在上涨空间,建议采取逢低建仓策略。

一、产业链要素分析

1.原油

图1 WTI原油主力合约日线图

资料来源:博易大师 华金期货研究院

近期全球股市出现回调,10月23日全球股市普遍下跌,亚洲股市率先领跌,随后欧洲股市和美国股市纷纷下跌。美国标准普尔股指连续第五个交易日下跌。盘中道琼斯指数下跌1.4%,接近回吐今年以来的全部涨幅,但是收盘时跌幅缩窄。全球股市下跌引发对需求增长担忧,沙特承诺如果需要可生产更多的原油,欧美原油期货暴跌。

美国原油期货7月以来最大单日跌幅,跌至两个月来最低;布伦特原油期货跌至9月初以来最低。10月23日纽约商品期货交易所西得克萨斯轻油2018年12月期货结算价每桶66.43美元,比前一交易日下跌2.93美元,跌幅4.2%,交易区间65.74-69.66美元;伦敦洲际交易所布伦特原油2018年12月期货结算价每桶76.44美元,比前一交易日下跌3.39美元,跌幅4.2%,交易区间75.88-80.12美元。但10月24日股市出现反弹,另外,原油大幅度下跌让空头力量得以充分宣泄,进入超跌状态。伊朗石油部长周一在接受伊朗石油部通讯社SHANA采访时说,如果伊朗11月份遭到美国制裁措施打击,伊朗石油产量无法由其他产油国取代。他说:“正如我一再说过的,伊朗石油在市场上无可取代。沙特及俄罗斯的产量目前接近各自的历史高位,而且他们也没有备用产能可以提高产量来取代伊朗石油。”

美国能源信息署(EIA)周三(10月24日)公布报告显示,截至10月19日当周,美国精炼油库存减少226.2万桶,连续 5 周录得下滑,市场预估为减少192.7万桶。美国汽油库存减少482.6万桶,降幅创3月16日当周(32周)以来最大,市场预估为减少187.8万桶。另外沙特“卡舒吉事件”,还未结束发酵,市场仍担忧西方对沙特实施制裁。美伊冲突还有加剧的可能性。

从技术上来看,国际原油此轮回调幅度达到15%,并且已经回调到上升趋势线支撑位。后市反弹概率大于继续杀跌概率。

综上所述,原油后市可能迎来一波反弹。

2.甲醇

图2

资料来源:华金期货研究院

随着MTP装置的增加,甲醇和PP的关系日益密切,甲醇从成本端影响PP价格。截至10月中旬,我国多地甲醇市场价格逼近2018年以来新高,部分甚至超过2018年最高点。本周华东甲醇市场持货商开始暂停报盘观望,市场成交多换货和对冲盘面为主;常州国产市场上半周在内地坚挺的背景下区间震荡,需密切跟踪期货变动。

图3

资料来源:卓创资讯 华金期货研究院

江苏地区社会库存33.33万吨左右,较上周32.47万吨增加0.86万吨,涨幅2.65%。广东地区在10.4万吨,较上周7.9万吨增加2.5万吨,涨幅31.65%;福建地区库存2.62万吨,较上周2.4万吨增加0.22万吨,涨幅9.17%。但跟9月相比库存有所下降。

图4 甲醇主力合约日线图

资料来源:博易大师 华金期货研究院

沿海地区价格高位将继续对内地形成支撑,而主产区生产企业短期内无库存压力,所以出货价格也将保持高位运行。沿海地区短线受期货和内地高位带动明显,港口看多心态强烈,随着内地价格持续攀高,内地送到和港口现货价格价差逐步收窄,内地流入港口货源也将逐步缩减。目前港口进入了消化固有库存的阶段,预计短时沿海甲醇市场或将稳中上推,预计在3300-3500元/吨。

技术面来看,甲醇高位盘整,长期均线呈现多头排列,支撑K线走好。后市来看,甲醇成交放量,工厂销售压力多有缓解,且配合北方焦化限产、气头企业减产、关中及河南装置检修集中等利好,短期甲醇有望重回坚挺走势,不排除个别地区小幅走高。另外,山东有MTO企业计划停车,外购单体。港口走势仍将于期货保持联动,港口库存持续走低利好价格,后市甲醇可能强势震荡。

3.丙烯单体和进口聚丙烯

图5 丙烯单体-聚丙烯图

资料来源:华金期货研究院

本周聚丙烯美金市场价弱势震荡,价格变动不大,韩国新装置低价货源成交较好。均聚方面,本周印度12月装均聚外商报盘在1240-1250美元/吨,贸易商采购意愿降低。韩国新装置货源听闻成交在1200美元/吨,贸易商小幅加价面向工厂客户。市场流通不多,二手盘在 1240美元/吨。越南外商和沙特部分 外商报盘偏高,买家积极还盘。卓创了解,本月到港部分货源价格同国产货源顺差缩小,东南亚生产商对 免关税货源报盘走高,出货受阻。共聚方面,数家沙特外商对共聚报盘在1290-1320美元/吨,成交在1300-1310美元/吨附近。透明料报盘变动不大,继续稳定。泰国和沙特外商报盘在1410-1420美元/吨。

图 6

资料来源:卓创资讯 华金期货研究院

本周油制PP生产企业毛利较上周有所放大,周均毛利在2202元/吨,环比涨8.27%。原油周均价环比跌3.26%,使得成本下滑2.06%。PP 现货市场高位盘整,出厂价环比上周持平。成本下跌但PP产品价格维稳,生产企业毛利空间大。本周煤制PP利润均价3029元/吨,较上周跌8.39%。煤制成本环比上周小涨0.16%,煤制PP价格环比上周下跌,幅度在2.32%。煤制成本提升但煤制聚丙烯价格下降,因此煤制利润出现压缩。

4.石化库存情况

图7

资料来源:卓创资讯 华金期货研究院

国内聚丙烯市场价格延续前期涨势,下游终端适时采购补仓,石化库存有所消化,终端客户对高价原料多持谨慎观望态势,现货市场走货一般,故石化库存有所累积。但根据以往的经验来看,石化库存在80万吨以下,仍处于可控范围之内,在此范围之内,石化挺价意愿较强。

图8

国内港口PP库存环比下降14.38%。10月第3周初级聚丙烯到港环比增加,多数到港货源流转较好,到港进口货源顺差较大,一般贸易量增加,港口库存下降。

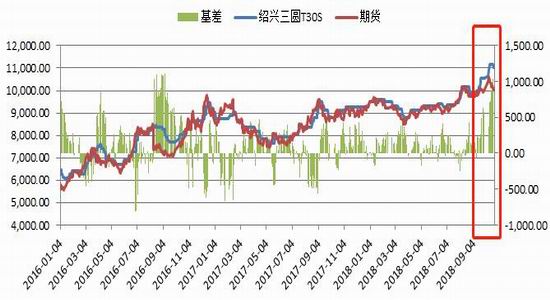

5.主力合约基差情况

图9 绍兴三圆T30S-PP主力合约基差图

资料来源:博易大师 华金期货研究院

现货方面,止跌企稳迹象明显,石化出厂价维持在10700-10800元/吨以上,神华竞拍价格在10650元/吨上方,目前期货PP1901呈现大幅度贴水状态,贴水值达到1000元/吨左右,逼近三年最大值,从历史走势来看,基差达到极值后,往往收敛,且行情往往由跌势转为涨势,因此在期货贴水的背景下做多,有很好的安全边际。

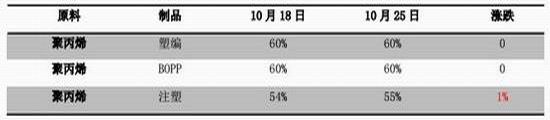

表1 下游开工率情况表

资料来源:华金期货研究院

本周聚丙烯主要下游企业开工变化有小幅度提升。塑编、BOPP 企业订单情况一般,生产维持平稳为主。注塑行业开工整体变化不大,个别企业有小幅提升。本周BOPP厚光膜华东主流12100-12400元/吨, 较上周同期相比跌250元/吨,环比高300元/吨,同比高1700元/吨;华北12200-12400元/吨;华南12300-12500元/吨。

在下游需求的提振下,原料易涨难跌。

二、技术分析及后市展望

图10 PP主力合约日线图

资料来源:博易大师 华金期货研究院

如上图所示,年初受高库存影响,PP1901出现大幅下跌,但由于原油上涨,库存走低,而出现1浪上涨,从9000到了10300元/吨。而后在没有实质性利好因素的带动下,行情展开2浪下跌。国庆节后原油再度上涨,加之旺季来临,下游备货有所加强,PP1901创出4年以来的新高10642元/吨,但由于宏观经济的不景气和复杂的国际环境,10月中旬后出现大幅度回调,10月24日收盘报10001元/吨。目前已经回调到上涨幅度的黄金分割位0.618处,因此,此处支撑很强,在此位置多空争夺加剧。

后市原油基本调整到位、甲醇有望上涨,石化库存有待减少,下游开工率有所提升,期现基差过大而有待于修复。这些关键因素可能会使PP价格出现一轮反弹行情。预计后市行情将重新上涨,冲击前高。

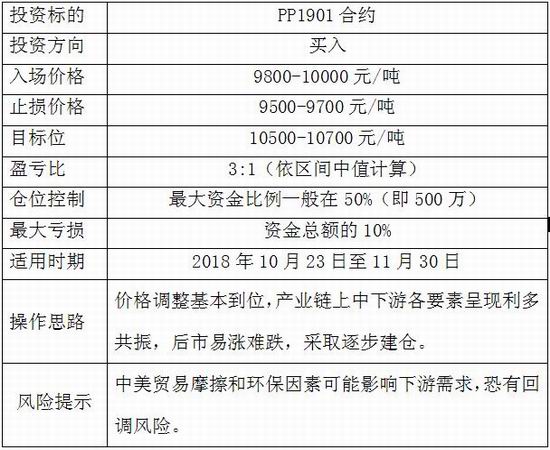

三、操作策略(含风险因素)

综合以上基本面和技术面分析制定如下操作策略

华金期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们