研报正文

一、 交易数据

二、 行情评述

上周焦炭期货2309合约大幅走弱,期价新低,跌破2000元/吨,收1990.5元/吨。

现货市场,唐山个别钢企焦炭采购价格 5 月 26 日零点起执行第九轮调降,湿熄、干熄 焦均调降 50,现货市场偏弱运行,港口准一焦炭报价 1870(-150)元/吨,山西现货一级焦 炭报价 1750(-50)元/吨。

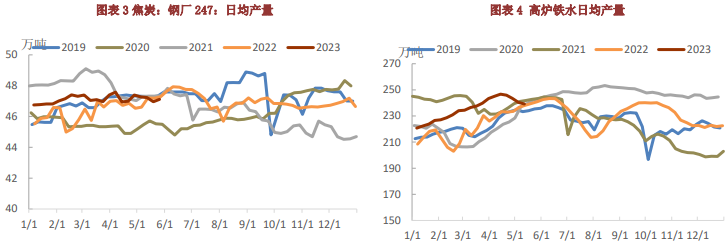

需求端,终端需求不佳,下游钢厂高炉利润低位震荡,部分钢厂复产,上周铁水产量小 幅回升,但仍属于下降周期。上周 247 家钢厂高炉开工率 82.36%,环比上周持平,同比去 年下降 1.47 个百分点,日均铁水产量 241.52 万吨,环比增加 2.16 万吨,同比增加 0.64 万 吨。

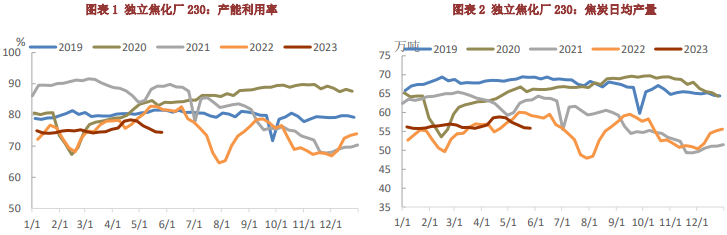

供给端,全国平均吨焦盈利 54 元/吨;山西准一级焦平均盈利 103 元/吨,山东准一级 焦平均盈利 73 元/吨,内蒙二级焦平均盈利 22 元/吨,河北准一级焦平均盈利 42 元/吨。 当前焦企开工保持正常水平,出货积极,焦企开工微降,焦炭产量平稳。上周独立焦企产能 利用率为 74.4%,环比减少 0.2%,焦企日均焦炭产量 55.8 万吨,环比减少 0.1 万吨,钢企 日均产量 47.11 万吨,环比增加 0.15 万吨。

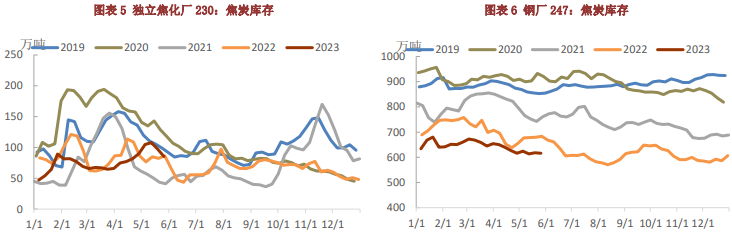

焦炭库存,上周独立焦化企业库存 85.5 万吨,减少 12 万吨,钢企 616.1 万吨,减少 1.5 万吨,北方四港 194.4 万吨,增加 8 万吨,全样本焦炭总库存 924 万吨,减少 10 万吨。 近期下游铁水产量小幅回升,补库增加,焦企开工小幅调整,焦企库存下降。

整体上,终端需求不佳,房屋用钢数据同比大幅下滑,政策端 2023 年粗钢限产政策定 调为不增不减,供需面部分钢企复产,铁水产量小增,但仍处于下降周期,钢厂维持低库存 策略按需采购,焦炭需求偏弱,焦企开工平稳,焦炭供应稳定。焦炭供需中期压力偏大,预计震荡偏弱走势,操作建议逢高做空为主。

三、行业要闻

1. 2023 年 5 月 24 日,内蒙古自治区政府新闻办召开“以两件大事为主抓手推进内蒙 古现代化建设”主题系列新闻发布会(第 3 场--自治区工业和信息化厅专场)。其 中提及,制定十四五化解过剩产能计划,要求 2021-2023 年,钢铁、铁合金、电石、 焦炭、石墨电极行业限制类产能全部有序退出。目前,全区已完成炼钢产能置换和 关停退出 438 万吨,关停退出限制类铁合金产能 358 万吨、电石 340 万吨、焦炭 562 万吨,腾出用能空间 870 万吨标准煤,减少二氧化碳排放 1730 吨。

2. 唐山个别钢企焦炭采购价格 5 月 26 日零点起执行第九轮调降,湿熄、干熄焦均调 降 50。5 月 18 日,河北、山东市场主流钢厂对焦炭采购价下调 50 元/吨,至此焦 炭第八轮降价全面落地。

3. 海关总署最新数据显示,2022 年 4 月份,中国进口动力煤(包含褐煤、烟煤和次 烟煤,下同)3098 万吨,同比大增 65.69%,环比增长 4.44%。当月动力煤进口额 为 30.7 亿美元,同比增长 25.79%,环比增长 4.76%。

五、相关图表

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们