导读:

PVC期价走势推测:

首先,宏观表象及货币支持出现回暖。

随着央行降准及房地产托底政策的推行,以及2022年经济平稳发展的基调,相应终端需求维持稳定增长的概率最大。我们推测:2022年经济增长为“前高后低”。

其次,行业现状和季节规律表明基本面阶段性向好。

从行业看,2022年“双碳”和“双控”依旧会对PVC行业的供给端产生一定限定。其效果相当于“供给侧改革”。在这样的背景下,PVC市场的波动会有所加剧,但重心是向下移动的。

从季节规律看,当下能源企稳回升,PVC社会库存趋于低位;尽管北方进入淡季,但随着冬春季节来临,房市回暖、资金宽松和下游补库,PVC期价经过一段相持阶段,在春季有望产生一波中级反弹行情,至2022年2-3月份。随后,市场将见顶回落。

一、回顾

自2021年1月中旬以来,PVC期货指数从最低点(6875元/吨),到10月中旬最高点(13250元/吨),涨幅达6375元/吨(+93%);随后,PVC期价出现坍塌,直接触及低位,且呈现波动寻底。估计,此波下跌低点已在12月中旬出现(7990元/吨),幅度达到5260元/吨(-40%)。

从技术的角度看,如今PVC指数的底部结构基本完成,春季反弹有望逐步展开。

回顾过去波动,总体分三大阶段。

第一轮上涨阶段,从2021年1月中旬至5月中旬,期价大涨了2535元/吨(+37%)。市场驱动因素主要是:1、美国寒潮,海外PVC价格大涨,导致国内出口大增。3-5月国内PVC粉月均出口量高达23.08万吨(+342%),创历史高峰。2、3-4月,因内蒙限电,导致电石开工急速下滑和价格暴涨;与此同时,正逢PVC生产处旺季阶段。如此看来,上涨是因成本、出口和内需共同作用所至。

第二轮上涨呈逐步加速冲顶状态。时间从6月下旬起(最低8265元/吨),至10月中旬这波行情的最高点,涨幅达3985元/吨(+48%)。主要驱动因素为:1、夏季PVC装置检修增多,导致开工率偏低;而需求端逐渐回升(迎接金九),并导致社会库存持续“去化”。2、9月份“能耗双控”政策再起,在“限产限电”的驱动下,PVC等煤化工品种出现飙升,并创出历史最高!然而,市场注意到:PVC出现连续累库,且当时房贷资金紧张。

第三阶段属于巨幅回落;先是暴跌,后是磨底。时间从10月的最高点至12月中旬的最低点,跌幅达5260元/吨(-40%)。下跌因素有:在政府严格管控下,煤价出现暴跌,且产量得到同步跟进。随着煤价回归,PVC亦出现超过5000点的深度回调,且在8000元/吨一带遭遇强支撑。

如今,政府调节煤炭的目的基本到位。可以说,PVC期价最猛烈的下跌过程业已结束,市场有望在此一带构筑阶段性底部。后期,季节性向好的概率较大。首先是基差修复,其次是房市复苏,最后是下游年底备货。下面,就PVC市场在2022年度如何演变做一具体探讨。

二、要点因素分析及解读

1、能源及成本方面

先看看煤炭走向。

当下,动力煤2201合约在800元/吨以上企稳回升,呈现锅底形态。政策偏暖和冬季旺季,煤价有望在此一带构筑阶段性底部。

从长协基准价看,发改委给出的波动区间为550-850元/吨(指导价)。这就意味着煤价2022年回到去年低位的概率不大,估计现货的波动区间有望在650-850元/吨。现港口报价在1000元/吨以上,在供给宽松的形势下,未来基差修复的路径主要以现货下跌为主。然而,2205合约对此早有预判,基本围绕着700元/吨的基准价宽幅震荡。

再分析美国原油的波动架构。

从COMEX原油看,当下正处在淡季调整当中。这其中还有些利空因素需要消化:1、变种病毒或限制全球经济活动;2、伊核谈判暗中重启,若成则出口会增加130万桶/日;3、美国等国计划2021年12月底抛售战略储备原油。

从中期看,技术上,原油二次探底后有望形成W底结构;基本面上,当下美国商业库存水平偏低,深冬及春季是原油传统的消费旺季,叠加欧美及中国的经济前景趋于乐观。如此,在冬春季之际和供求偏紧的格局下,原油市场存在阶段性上涨的动能。目标价或在80美元/桶上下。

从宏观看,美联储3月份就可能结束购债,最早5月份就将开启升息周期。另外,OPEC+将在2022年5月后上调减产基准(共计162万桶/日)。若叠加美国原油产量的逐步提升;那么,COMEX原油大概率在2022年3月见顶回落!

综合看来,能源从前期的成本坍塌,到如今反而变为PVC期价的支撑。可以看出,今后煤炭价格对PVC的影响反而小些;而COMEX原油的阶段性波动,其成本的影响会大些。对些,需要高度关注原油的走势。

2、PVC供给及库存方面

现货方面,24日华东主流报价继续回落,下降至8530元/吨;期现基差缩减为41元/吨。

仓单方面,期货注册量小幅增至3994手,即为1.99万吨。这个量不算大,因现货升水。

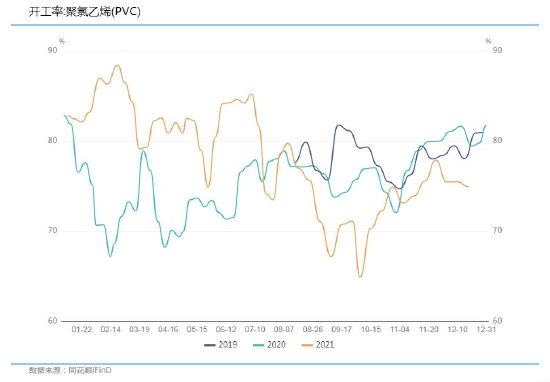

PVC开工方面,2021年年末国内PVC行业整体开工负荷小幅下降,暂时未有新增检修企业。据卓创数据,截止12月16日,PVC整体开工负荷76.11%,环比-0.44%;其中电石法开工率78.3%,乙烯法68.0%。据统计,进入12月份,常规检修企业减少,12月份为160万吨,较11月减少330万吨。可以预见,随着春季旺季到来,PVC企业开工率大概率回暖。

当下,国内PVC生产成本相对稳定,但PVC现货价格却出现持续回落,导致PVC生产企业的经营状况持续恶化。有行业人士测算:截至2021年12月9日,国内电石法、乙烯法PVC生产成本分别为8800元/吨和9500元/吨。电石法PVC生产企业亏损106元/吨;乙烯法PVC(外采VCM)亏损100元/吨。虽然PVC生产企业处于亏损,但仍在可接受范围;因此,企业开工负荷并没有明显下降。

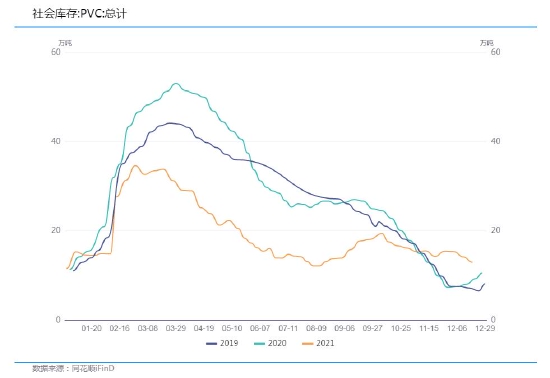

库存方面,因下游刚需稳定,整体库存呈下降之势。截止2021年12月10日,华东及华南样本仓库总库存13.62万吨,周环比-11.4%,同比+75.5%。其中,华东样本库存10.7万吨,周环比-12.9%;华南库存2.8万吨,周环比-5.2%。总体上,去库存略有加速;但基数比往年同期偏高些。

往年,此时PVC库存处于一年的最低值;随后,在春季开始补库,并于3-4月份达到年内高峰。如今,国内市场仍处在去库存阶段,只是去库进程稍有缓慢。当下,国内PVC供应压力并没有因为生产企业经营恶化而有所减少,导致市场供应充裕。后期,仍需要关注PVC企业降负力度!

2019-2021年度PVC开工率

PVC社会库存总计

3、上下游供求平衡及演变

从上游煤炭成本端看,因着长协指导价的确定,且动力煤供给端趋于宽松,我们预计:动力煤价格的波动重心会有所下移;但仍会随季节因素而波动,并依旧受制于“能耗双控”和“双碳”政策。据动力煤指导价区间(550-850元/吨),可推算出电石价格约在2840-4350元/吨;并对应PVC现货价格当在6800-9500元/吨。

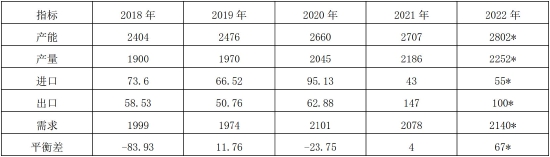

有专业机构测算:根据规划,未来两年PVC新增产能受到限制,多为乙烯法装置。展望2022年,有较高概率投产的PVC产能不超过120万吨,产能增速低于4.5%。目前实际产能在2707万吨。

据卓创统计,2021年国内PVC实际产量在2186万吨水平,增速在6.9%。如果2022年产量增速在3.0%,那对应的产量为2252万吨。

从出口数据看,因海外供需错配,2021年PVC出口量创下历史新高,合计147万吨,同比+133%。不过,这种特殊情况下所带来的利好很难在2022年再现;预计2022年出口量在100万吨以下。

从下游需求端看,建筑房地产行业占据了PVC下游总量的60%,其中房地产前端和后端用途占比各一半;因此,房地产景气度会较大影响PVC的直接需求量。可以预见,单从地产消费端看,PVC未来几年的需求量将稳中有降。另一方面,从塑料制品端看,未来制品产量亦呈平稳趋势,不会给PVC需求量带来明显提振。如此,假设2022年PVC的需求增长3%,那对应的消费量为2140万吨。

综合上述,从PVC平衡表显示,2022年供需格局趋于宽松状态;但能源政策走向仍旧会干扰PVC供需和成本,叠加经济和季节演变,PVC市场大体会呈现季节性波动,且重心下移的格局。

PVC年度供求平衡表

注:*号为预估值。

三、季节因素演变及规律

当下,PVC下游型材、管材进入冬季的消费淡季。目前,国内PVC下游制品企业处于微利状态,由于订单有限,整体开工负荷呈现下降的态势。另一方面,房地产的至暗时刻业已渡过。后期,在降准和专项债的投放中,行业会进入一段复苏时期。估计,一季度PVC的需求景气度会有所上升;其下游会补库动作。

下面,对PVC市场的波动规律做一探讨,现分三方面来说:

1、PVC现货市场的季节性特征

有专业人士研究表明:PVC现货是一个淡旺季分明,每年都有明显波动的商品。

每年1-3月份,PVC的现货价格普遍较低;而从4、5月份开始,PVC的价格开始回升,到了8、9月份,往往会出现一个年内的峰值。

每年1-3月份是我国春运繁忙时期。此时,北方气候寒冷,交通运输不便,房地产开工率明显下滑,导致北方地区塑料加工企业的开工率普遍较低,对PVC需求也大幅减弱,从而打压PVC价格。

从4、5月开始,随着气温回升,下游企业开工率逐步上升,PVC的需求也逐步提升。此时,价格开始缓慢上涨,但PVC企业的开工率也比较高,市场上现货供应较为宽裕。此时,PVC基本呈现震荡走高的格局。

到了7-8月份,由于天气原因,氯碱装置开工率会有所回落。这是因为在高温下,氯碱装置运行较易产生危险,因而检修一般都安排在此时。对于塑料加工企业来说,7、8月份是传统的需求旺季。供应下降而需求大幅上升,就造成了现货市场供不应求的局面,此时价格容易出现峰值。

进入10月后,也就到了需求淡季。北方建筑开始停工,但南方需求还在。所以,10月份后PVC现货一般会有一个震荡回落的过程。

2、PVC市场的历史波动周期

从长期看,每4年左右即完成一个PVC市场价格周期。价格呈现三段式走势特点:先缓慢持续波动式上涨,但在到达周期高点后迅速回落,且至周期低点;然后,小幅反弹并持续低迷,直至下一个周期性上涨的到来。三个阶段的持续时间大致比例为5:1:2。

3、PVC期货价格涨跌规律

根据PVC期货实际观察与统计表明,全年1-12月份,PVC期货价格容易在2-3月、8-9月形成价格峰值。这与我国特有的“金三银四”和“金九银十”的消费特征相吻合。相对来说,期货价格出现低点的时间往往落在6月和11月前后。这与夏季低迷和冬季淡季相对应。然而,实际表现远比这些复杂,存在反时间结构;但是,其指导意义仍然是不同凡响的。

综合上述规律研究,我们推测:当下PVC期货正处在低位振荡构底时期,未来在冬春备货的驱动下,市场有望形成一波反弹行情,并持续至明年2-3月份。随后再度下行,见顶回落的概率较大。

四、房地产--融资边际改善、“房产不炒”是常态

在PVC下游需求分布中,管材管件约占比33%,型材门窗占比21%,还有用于薄膜、软制品、地板革等其他行业中。可以说,大部分需求集中在房地产及建筑行业。

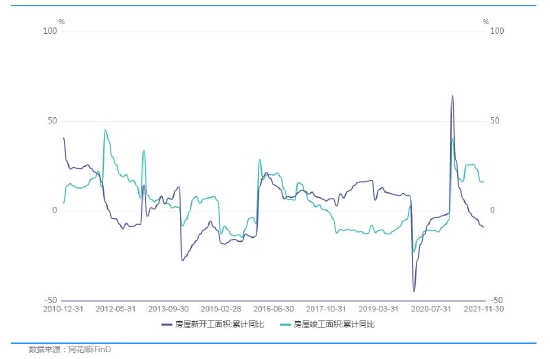

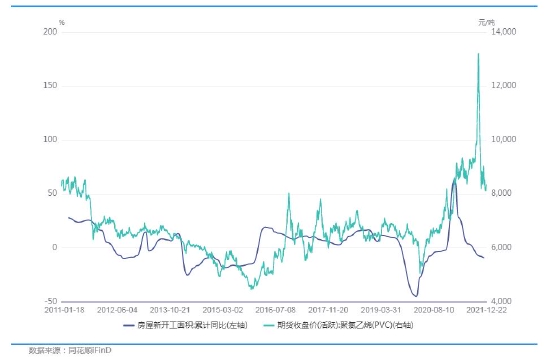

通过对房屋新开工面积同比和PVC期价的追踪,可以看出:需求有些错位,影响当下PVC需求的房地产新开工面积主要是参考其6-12个月前的数据。

据国家统计局数据,1—11月份,房地产开发企业房屋施工面积95.9亿平方米,同比增长6.3%。其中,1—11月份,房屋新开工面积18.2亿平方米,下降9.1%;相比2019年同期下降10.9%,主要受部分房企融资困难和经营风险持续发酵,商品房销售量下降,叠加单位施工成本仍处于高位,房企新开工积极性进一步走弱。另外,1—11月份,房屋竣工面积累计6.8亿平方米,增长16.2%。

然而,房市政策环境出现回暖;因政府定调要“维护房地产市场平稳健康发展”。

从宏观方面看,2021年12月15日降准落地,估计将释放1.2万亿流动性。以保证市场合理充裕的流动性。与此同时,专项债在12月份会加大投放,且与2022年专项债(提前至1季度)一并使用。另外,据以往放贷规律,2022年1月份的新增人民币贷款又将爆出天量。如此,经济回升是可预期的。

展望未来,政府督促2021年底2022年初形成实物工作量,因而基建回升值得期待,基建投资有望为经济增长提供助力。

房屋新开工与房屋竣工面积累积同比

房屋新开工面积累积同比与PVC期价

有机构研究表明:未来几年,中国房地产投资增速逐步下滑会是个大趋势。2018年土地拍卖见顶后开始持续下滑、2019年房地产开工面积见顶、2021年房地产开工面积同比转负。这些都将构成对PVC行业未来趋向的重要压力。但这并不表明:2022年不存在旺季驱动下的阶段性上涨。

五、评估与结论:春季会有反弹、偏空波动不变

PVC期价走势推测:

首先,宏观表象及货币支持出现回暖。

据统计局数据,2021年11月份,中国制造业采购经理指数(PMI)为50.1%,比10月上升0.9个百分点,位于临界点以上,制造业重回扩张区间,生产经营活动有所加快。

11月底新增人民币贷款1.27万亿元,环比增加4438亿元,同比少增1605亿元;广义货币供应量M2同比增长8.2%,增速环比和同比分别低0.2%和2.2%。数据表明,本轮宽信用进程启动较缓,当前经济仍面临一定下行压力。不过,随着央行降准及房地产托底政策的推行,以及2022年经济平稳发展的基调,相应终端需求维持稳定增长的概率最大。我们推测:2022年经济增长为“前高后低”。

其次,行业现状和季节规律表明基本面阶段性向好。

从行业看,2022年“双碳”和“双控”依旧会对PVC行业的供给端产生一定限定。其效果相当于“供给侧改革”。在这样的背景下,PVC市场的波动会有所加剧,但重心是向下移动的。

从季节规律看,当下能源企稳回升,PVC社会库存趋于低位;尽管北方进入淡季,但随着冬春季节来临,房市回暖、资金宽松和下游补库,PVC期价经过一段相持阶段,在春季有望产生一波中级反弹行情,至2022年2-3月份。随后,市场将见顶回落。

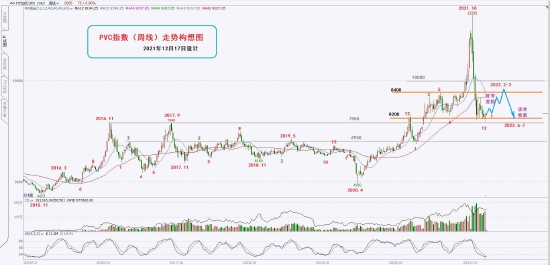

图:PVC指数(周线)未来走势示意图

国联期货 吉明

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们