核心观点:

2022年国内沥青新增产能有限,增速大幅放缓,沥青产量预计难以大幅增长。需求端预计2022年沥青需求将保持高增速。总体我们认为沥青2022年大概率处于供需紧平衡的结构,基本面偏强。

在预估2022年原油价格重心大概率下移的情况下,我们认为沥青相对抗跌,可作为防守配置。

风险项包括原油超预期波动和2022年极端天气偏多影响需求。

一、2021年行情回顾

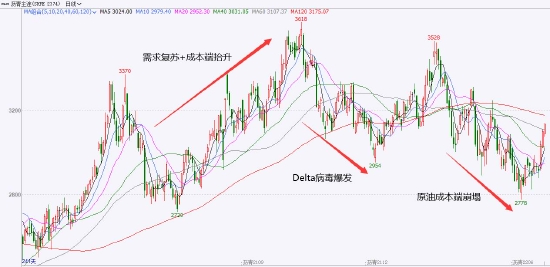

2021年沥青的总基调是价格抬升,在基本走出了疫情的阴霾之后,由于国际油价重心的抬升,叠加6月稀释沥青进口消费税的征收,沥青期货价格随着成本的抬升重心整体上移了一个台阶。2020年沥青期货的平均价格是2556元/吨,2021年沥青期货的平均价格上升到了3084元/吨,涨幅超过20%。

疫情爆发全球经济停滞,我国于2021年率先控制住疫情并恢复经济发展,道路建设开始复工,沥青需求复苏。需求的复苏带动沥青价格的上涨,沥青价格时隔一年重回3000元/吨以上。2021年5月14日,财政部、海关总署、税务总局发布公告,自2021年6月12日起,海关则号为27150000的稀释沥青视同燃料油按1.2元/升的单位税额征收进口环节消费税。据金联创测算,征收消费税给稀释沥青增加了约1200元/吨成本,导致加工稀释沥青成本较进口原油高出近800元/吨。成本的增加抬升了沥青价格的重心,沥青价格2021年最高涨至3618元/吨。随后由于成本端原油价格的大幅回落,沥青价格震荡下行,最新价格收于3000元/吨附近。

图1:沥青2021年日K线

资料来源:文华财经,信达期货研发中心

二、供给端

1.产能:2022年新增产能有限,产量增长放缓

据预测,2021年国内沥青产能约为8122万吨/年,较2020年增长480万吨/年。

2022年相对较确定的投产是镇海炼化和广东石化,其中广东石化新增沥青产能约130万吨/年。总体来看2022年沥青产能将小幅增长。2021年3月11日,十三届全国人大四次会议表决通过了“十四五”规划。随着“十四五”规划的提出,我国道路网络将进一步完善、规模总量不断扩大、等级结构不断优化,沥青作为道路等基础设施建设中必不可少的重要原料,发展空间巨大。同时,建筑、防水、高性能材料、循环经济等领域和相关行业对高性能沥青原料的需求也将不断提升。

2.原料变化:稀释沥青成本优势不再,马来西亚原油占比提升

原料方面,2019年以前,委内瑞拉原油是我国地炼最主要的沥青原料。但从2019年10月起中国不再直接进口委内瑞拉原油,马来西亚原油取而代之。

2020年,由于稀释沥青不占用原油进口配额,受到地炼的青睐。稀释沥青的进口量快速增加,和马来西亚原油进口量此消彼长。而2021年稀释沥青消费税收取后,由于成本抬升,稀释沥青进口量直线下滑。

对外依存度方面,我国沥青直接进口占比不大,且呈现逐年下降趋势,目前不到6%。

图2:石油沥青对外依存度

资料来源:WIND,信达期货研发中心

图3:稀释沥青进口量

资料来源:WIND,信达期货研发中心

图4:国内沥青产能及增速

资料来源:信达期货研发中心

图5:石油沥青产量和增速

资料来源:WIND,信达期货研发中心

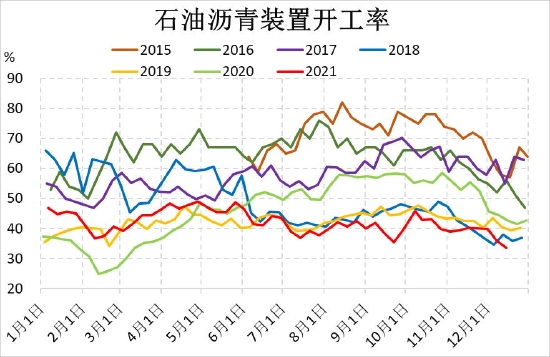

图6:石油沥青装置开工率

资料来源:WIND,信达期货研发中心

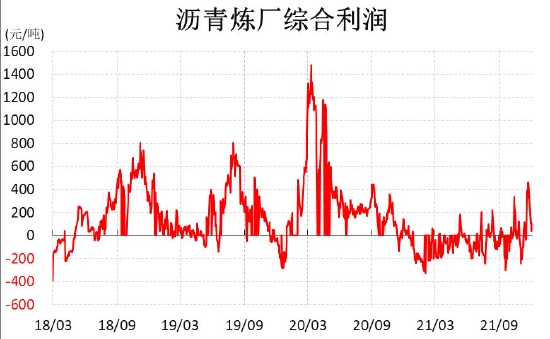

图7:沥青炼厂综合利润

资料来源:WIND,信达期货研发中心

三、需求端

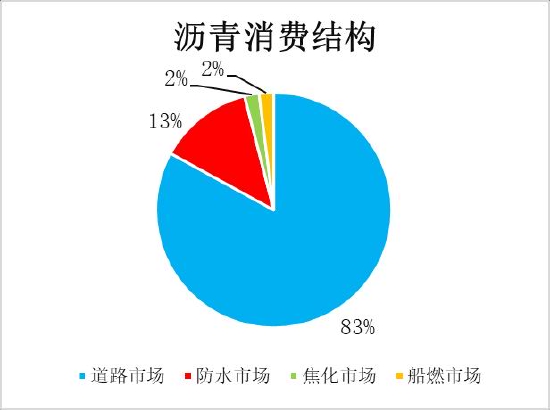

1.消费结构:仍以道路市场为主,防水市场消费有所提升

沥青的消费结构仍然以道路市场为主,防水市场消费占比有所提升。

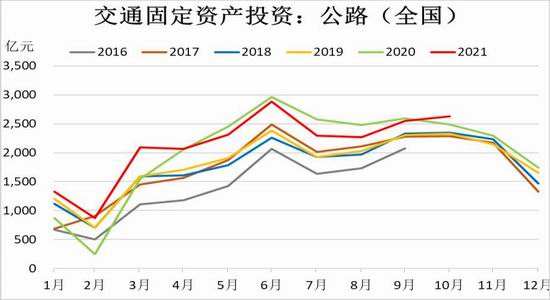

国家发改委交通体系研究中心主任张江宇指出,“十四五”期间全国公路建设规模将持续增加,高速公路建设总规模将达到6.61万千米。到2025年,全国高速公路累计建成通车总规模将达到20.96万千米,这将为我国沥青行业发展提供广阔空间。

中国石油燃料油公司高级专家李剑新分析认为,沥青类防水卷材占防水材料的50%以上,年消费沥青约600万吨。未来,随着市场规模不断扩大,沥青需求和质量要求也将越来越高。

图8:沥青消费结构

资料来源:信达期货研发中心

图9:交通固定资产投资:公路(全国)

资料来源:WIND,信达期货研发中心

2.需求增速:下游行业除房地产外保持高增速

参考第三方机构对于下游行业增速的预测,2022年我们预计基建(不含电力)增速为4%,公路投资增速为4%,道路市场消费增速为2%,公路建设投资增速和基建投资增速走势接近。

对于房地产投资方面增速,市场分歧较大,但均预计下滑。

总体来看,我们认为2022年沥青防水消费增速将维持9%,与2021年相当。

四、总结

2022年国内沥青新增产能有限,增速大幅放缓,沥青产量预计难以大幅增长。需求端预计2022年沥青需求将保持高增速。总体我们认为沥青2022年大概率处于供需紧平衡的结构,基本面偏强。

在预估2022年原油价格重心大概率下移的情况下,我们认为沥青相对抗跌,可作为防守配置。

风险项包括原油超预期波动和2022年极端天气偏多影响需求。

信达期货 杨思佳 李港琛

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们