一、主要观点:

成本上,当前煤制甲醇周度平均利润为-848元/吨,成本存支撑;下游利润方面,甲醇制烯烃利润亏损较大,对甲醇形成拖累;供应方面,预计甲醇2月开工率回升4%,至79.37%,另外,进口平稳,同比高于去年时期,供应充裕;库存方面,受封航影响港口卸货速度,目前港口库存偏低,但是随着港口卸货速度恢复与国内产量的增加,库存将有所回升;需求方面,宏观存改善预期,但是,现实需求不佳,MTO开工率仍偏低,预计2月甲醇消费预期有所增加,但增幅有限。煤制甲醇亏损依然较大,且刺激政策力度较大,需求存改善预期,甲醇走势受宏观主导,然而,用煤高峰过去,煤价存走弱预期,甲醇成本支撑有所减弱,另外,需求恢复仍待观察,而且,节后,运费下降,对港口价格的支撑减弱,甲醇供需面驱动不强。技术上,高位回调。

二、基本面分析

1、现货与期货的价格走势

图1 甲醇现货价格与基差

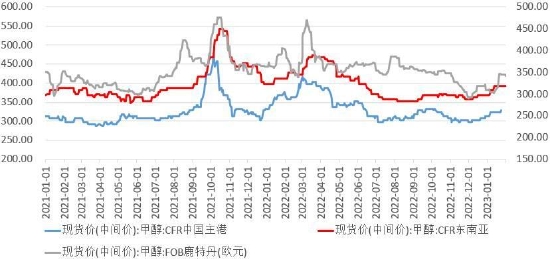

图2 国际甲醇市场走势图

图3 甲醇指数合约月线走势图

图4 江苏与内蒙现货价差

数据来源:隆众、文华财经 华联研究所

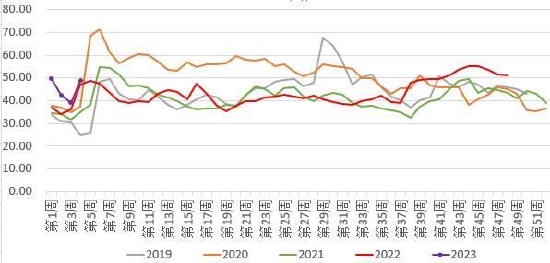

截止1月31日,现货方面,国内,江苏太仓为2755元/吨。国际,CFR中国为327.5美元/吨,CFR东南亚为392.5美元/吨,FOB鹿特丹为341欧元/吨。

江苏与内蒙的现货价差为480元/吨,港口库存与企业库存趋于平衡,江苏与内蒙的现货价差回升至正常水平。

期货方面,截止1月31日,震荡上涨,涨3.96%,至2757。指数合约持仓量增2.8万手,至193.4万手。

2、利润分布

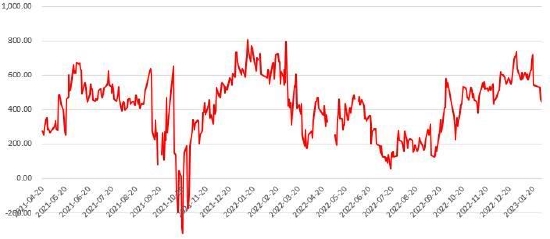

图5 内蒙煤制甲醇企业生产利润

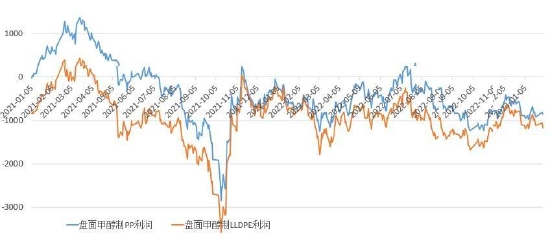

图6 盘面甲醇制PP/LLDPE利润走势

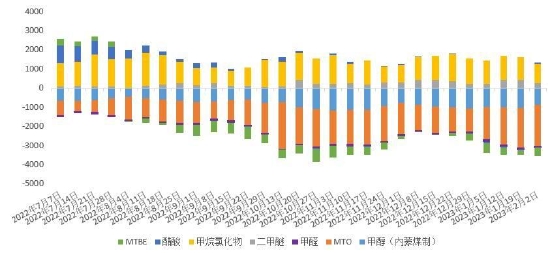

图7 甲醇产业链盈利概况

数据来源:wind 隆众 华联研究所

需求较差,产业利润不佳,甲醇及下游的生产利润亏损依然较大。

现货方面,截止12月1日,国内甲醇样本周度平均利润上涨,河北焦炉气利润均值-79.00元/吨,环比+44.91%,同比-142.61%,内蒙煤制利润均值-848.21元/吨,环比+19.14%,同比-110.21%,山东煤制利润均值-787.36元/吨,环比+0.46%,同比-765.23%,山西煤制利润均值-762.29元/吨,环比+5.25%,同比-34.68%,西南天然气制利润均值190.00元/吨,环比+46.15%,同比-17.39%。

期货方面,截止1月31日,盘面甲醇制LLDPE、PP的利润分别为-1165元/吨、-881元/吨。

3、供应情况

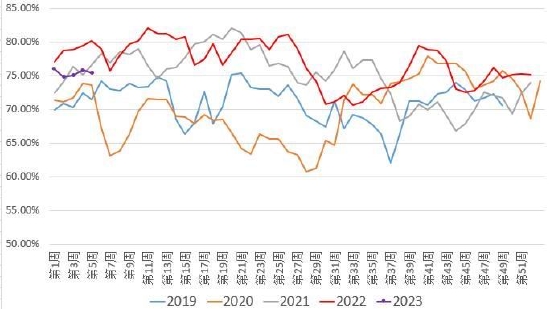

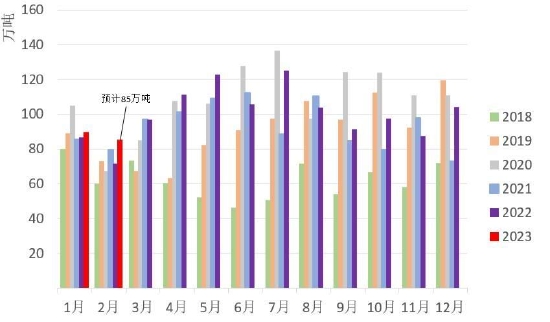

图8 国内甲醇开工率走势图(周度)

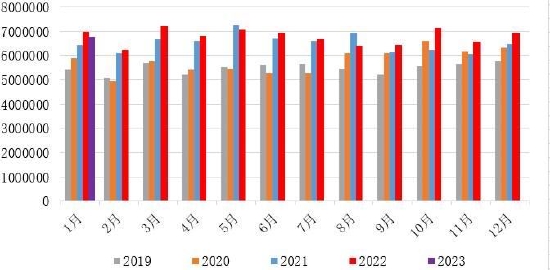

图9 国内甲醇产量(月度)

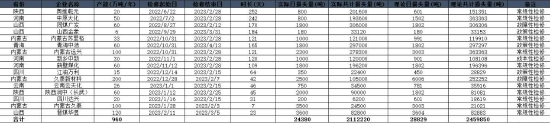

图10 国内甲醇装置停车/减产量统计表(按检修起始日排序)(不全)

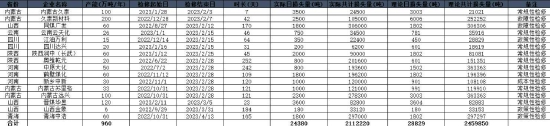

图11 国内甲醇装置停车/减产量统计表(按检修结束日排序)

图12 2022-2023年中国新增甲醇装置表

图13 甲醇进口量走势图

数据来源:隆众 华联研究所

预计甲醇2月开工率回升4%,至79.37%,另外,进口平稳,同比高于去年时期,供应充裕。

本周(20230127-0202)中国甲醇产量为152.25万吨,较上周减少0.885万吨,环比跌0.58%。本周国内甲醇检修、减产涉及产能多于恢复涉及产能,导致本周产量及产能利用率下降。

1月,国内甲醇市场有新增装置,如山西蔺鑫20万吨/年装置等,同时剔除失效产能372万吨/年,产能基数增加至9605万吨/年。

据隆众统计,1月我国甲醇装置产量为675.08万吨,较上月减少17.4万吨,环比-2.51%。本月产能利用率为75.50%,环比+0.96%,同比-3.07%。目前计划2月检修的装置只有山西1套装置,涉及产能共计120万吨/年。而2月预期恢复装置共计9套,涉及产能537万吨/年。因此预计2月产量或将产能利用率或将提升至79.37%,但由于2月共计28天,因此产量或将下降至640.98万吨。

据隆众资讯统计,预计1月甲醇进口量止增转降,其中进口量预计缩减至89.62万吨。中东部分区域合约进展缓慢,同时在限气影响下,供应未有完全恢复,但非伊货源相对稳定,另外受下旬频繁封航影响下,部分货源尚存推迟可能,初步预估2月份甲醇进口船货抵港计划或将在85-88万吨附近水平,仍需关注后续实际卸货情况以及部分区域调配改港可能。

4、库存

图14 甲醇生产企业部份样本库存趋势图

图15 港口(华东+华南)甲醇总库存趋势图

数据来源:隆众 华联研究所

受封航影响港口卸货速度,目前港口库存偏低,但是随着港口卸货速度恢复与国内产量的增加,库存将有所回升。

据隆众资讯统计,截至2023年2月1日,因春节长假期间,高速限行,物流运输受限,上游企业暂未出货,中国甲醇样本生产企业库存48.81万吨,较上期增加9.83万吨,涨幅25.22%。下周运价或存上涨可能,刺激运输车量增加,企业出货速度或有所改善,同时下周部分传统下游逐步复工复产,故整体库存或有减少可能。

据隆众资讯统计,截止2023年2月1日,中国甲醇港口样本库存量:69.82万吨,较上期-6.32万吨,环比-8.30%。本周甲醇港口库存较节前表现去库,假期受天气影响,频繁封航影响港口卸货速度。因春节假期卸货速度大力度不及预期,因此下周外轮卸货计划已表现大幅增量。虽表需将逐步回升,但下周甲醇港口或大幅累库,累库力度由卸货速度决定。

5、需求情况

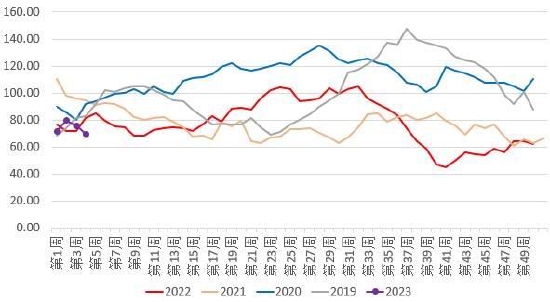

图16 MTO开工率

图17 乙烯产量

图18 2022-2023年甲醇下游新增产能统计表

数据来源:隆众 华联研究所

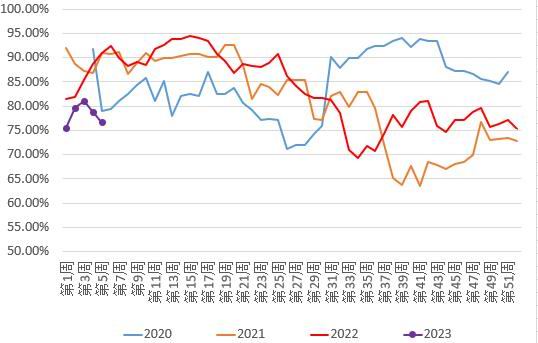

宏观存改善预期,但是,现实需求不佳,MTO开工率仍偏低,预计2月甲醇消费预期有所增加,但增幅有限。

乙烯2022年12月产量为264.7吨,较2021年同期增7.8%,环比上月增5.5%,对甲醇的需求较好。

截止2月2日,甲醇总需求周度开工率67.85%,环比上周的69.08%,降1.78%,甲醇制烯烃本周行业开工率76.63%,环比上周的78.88%,降2.85%。

据隆众统计,2月,甲醇下游主流行业预计恢复生产增多,醋酸:河南顺达预计于下个月恢复,目前暂未听闻其他装置存在检修计划;甲醛:下月国内甲醛供应存大幅增加预期。需求面迎来集中复工,国内大量甲醛装置在此带动下存提负计划预期,暂未听闻装置有停车检修计划,故产能利用率将大幅走高;二甲醚:2月份为二甲醚传统需求淡季,企业在春节期间降负、停车现象普遍,预计2月份产能利用率整体下滑;氯化物:2月,宁波巨化装置存尖刺计划,其他装置目前无停车预期,整体变动或不大;MTO:2月份青海盐湖MTO装置存重启预期,其他装置并无明显变化。因此预计2月甲醇消费预期有所增加,企业平均订单将在27-29万吨左右。

三、操作建议:

趋势:逢高偏空操作,压力位2750。

套利:观望。

四、重点关注及风险因素:

(1)煤价、原油的走势;

(2)甲醇、MTO的开工率变化情况;

(3)国内经济恢复情况。

华联期货 黎照锋

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们