来源:中信建投 作者:中信建投期货

研报正文

【观点与策略】

焦炭:

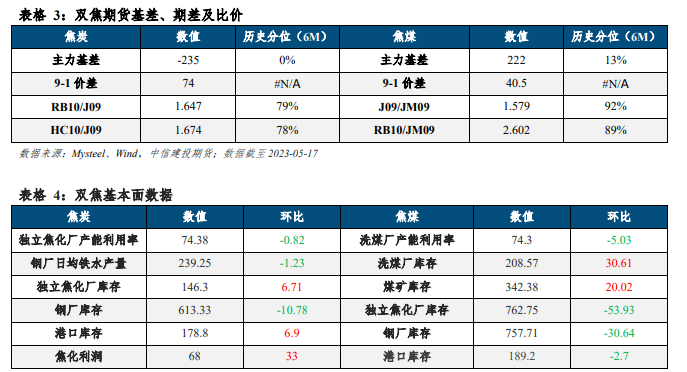

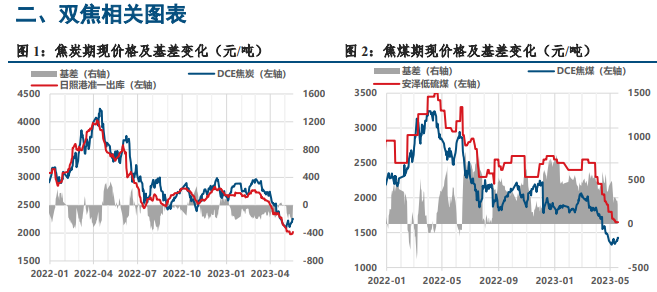

库存变动:焦企继续累库,钢厂库存转降,港口库存增加;整体库存增加,钢厂场内焦炭库存可用天数下滑,焦炭库存驱动中性。

基本面:下游需求及价格不乐观,但钢厂盈利改善,复产意愿增强,贸易环节进入;成本有企稳迹象,焦价第九轮调降落地后,吨焦利润仍可观,焦钢产量比略降。

预期:日均铁水产量下滑放缓,原料供应边际略有收紧;焦钢毛利差正在回落,但原料煤阶段性止跌企稳,焦炭现货继续下调空间有限,当前现货折仓单2200,先看涨一轮。

主线逻辑:焦钢毛利差3.6%,利润驱动(做空现货)边际增强;焦煤库存驱动向上,焦炭库存驱动中性;现货仓单2200,J09合约升水50,基差驱动向下。

策略:

偏多:建议前多暂持、设好止盈,焦炭09合约压力位2300附近,支撑位2240、2050附近

焦煤:

市场消息:近日随着市场情绪明显好转,部分煤种价格有涨,价格稳中上调的同时煤矿多去库处理,出货量也较稳定。

库存变动:煤矿、洗煤厂累库加剧,钢厂、焦化厂大幅去库,港口库存下滑;整体库存下滑,焦企厂内炼焦煤库存可用天数下滑至历史极低位(8.4天),焦煤库存驱动向上。

基本面:煤矿挺价意愿较强,库存有所下滑,部分煤种价格企稳;终端表现不佳,下游及贸易商消极采购原料煤;口岸蒙煤日通车回落,监管区库存142.5万吨(-13.6)。

预期:二季度蒙煤进口量或下滑至1000万吨附近,澳煤逐步放量;国产煤限产扰动减弱,不排除突发事故冲击,矿端生产节奏相对自由,库存重建进程仍将较为缓慢。

主线逻辑:铁水后三季度日均产量需维持在226万吨内,然近期钢厂利润修复后,复产意愿增强;国产煤供应边际小幅收缩,蒙煤、海煤进口来源充裕,但因需求不振小幅下调。

策略:

偏多:建议前多暂持、设好止盈,焦煤09合约压力位1520附近,支撑位1420、1287附近

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们