重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

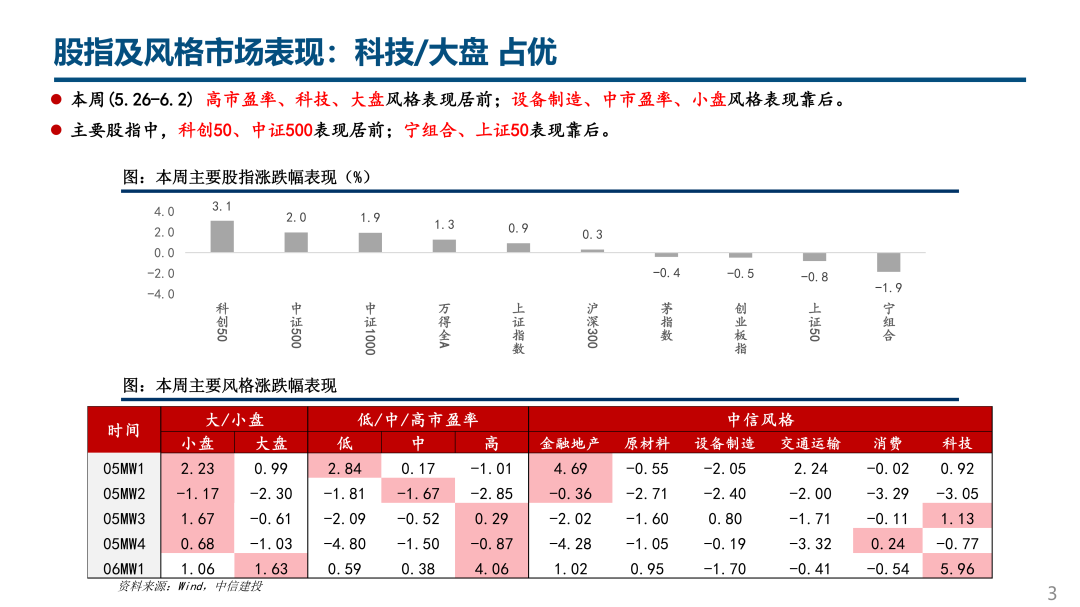

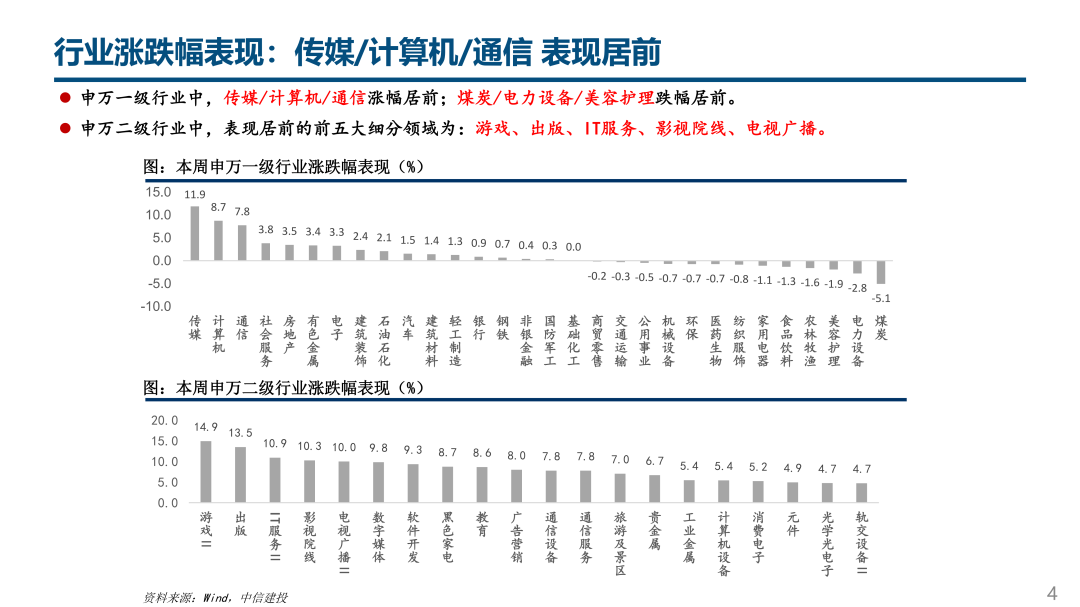

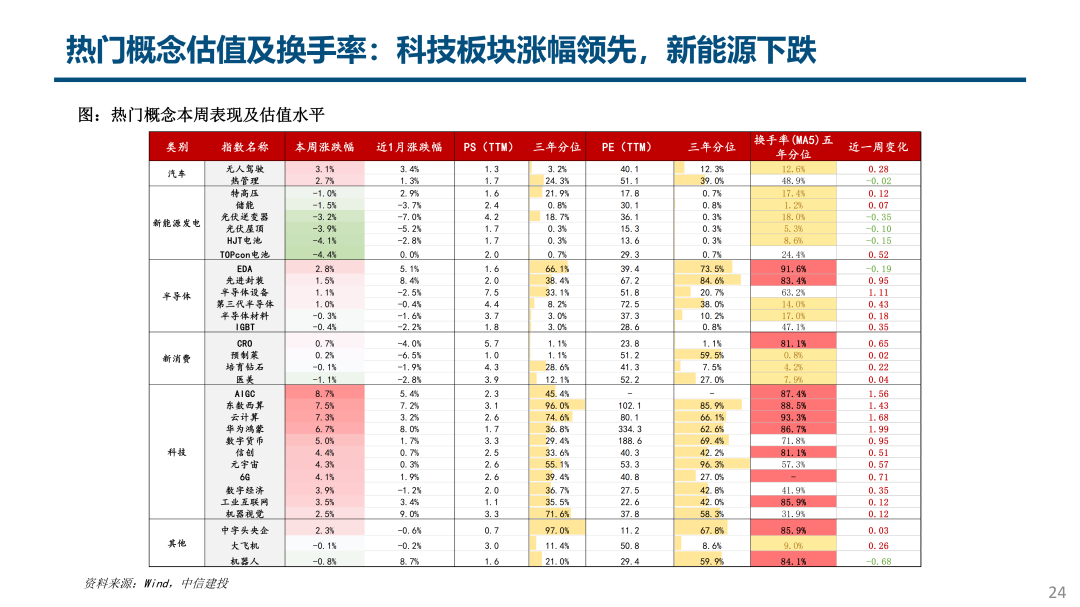

●市场表现:本周(5.26-6.2) 高市盈率、科技、大盘风格表现居前;设备制造、中市盈率、小盘风格表现靠后。主要指数成分中,科创50、中证500表现居前;宁组合、上证50表现靠后。传媒/计算机/通信涨幅居前;煤炭/电力设备/美容护理跌幅居前。热门概念中科技涨幅领先,新能源下跌。

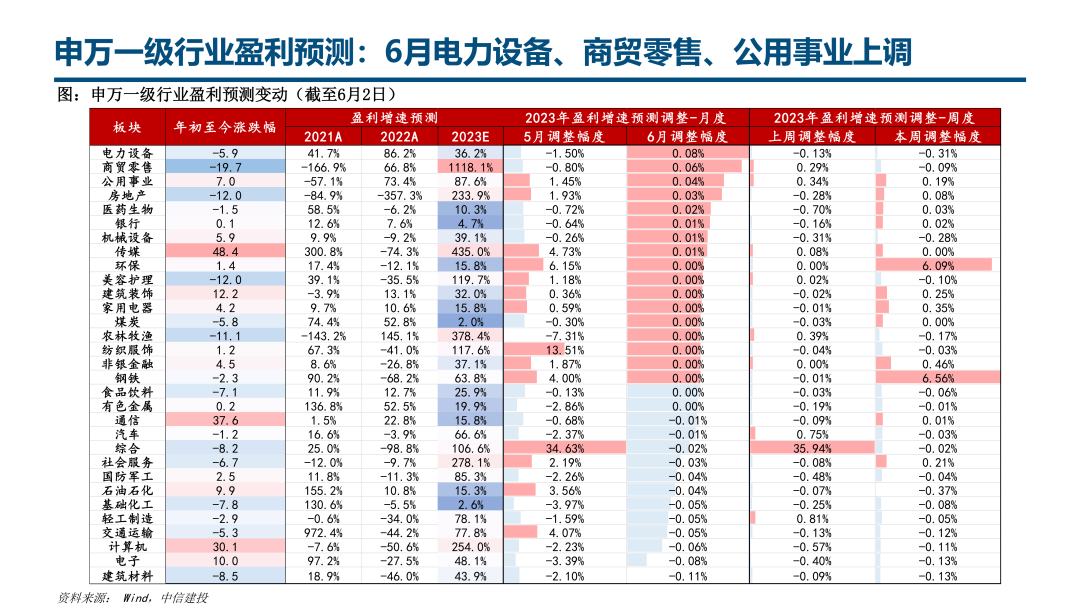

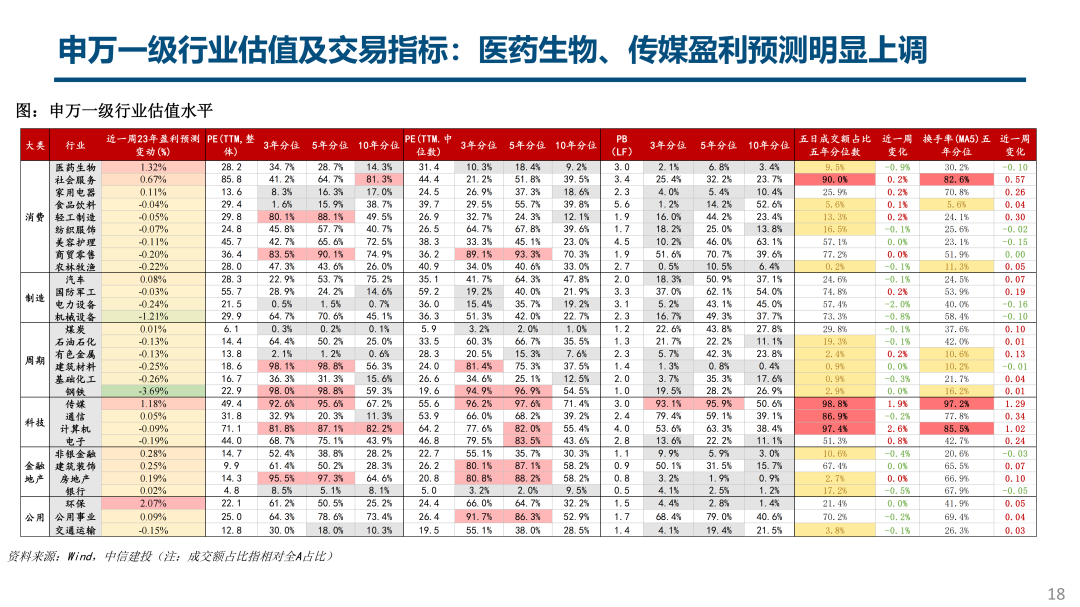

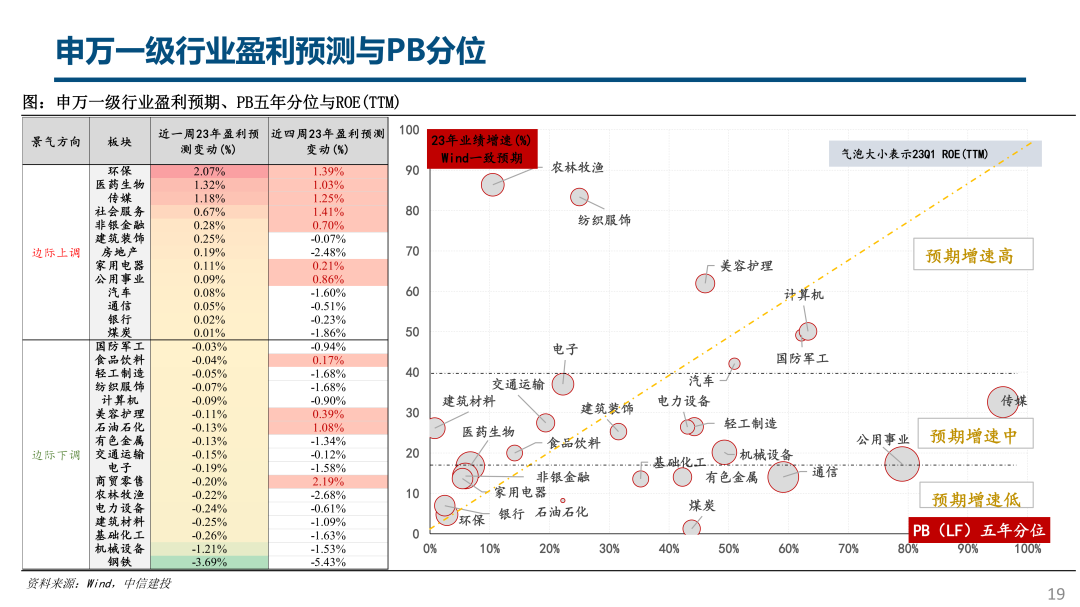

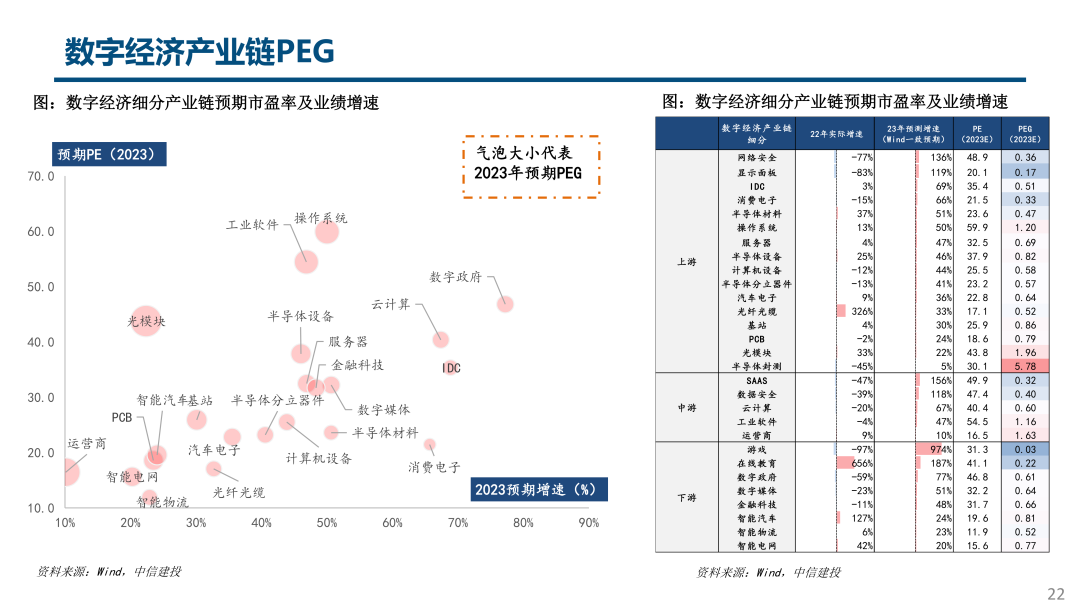

●盈利预测变动:6月23年Wind盈利一致预期上调幅度靠前的申万一级行业为电力设备(+0.08%)、商贸零售(+0.06%)、公用事业(+0.04%);下调幅度靠前的行业为建筑材料、电子、计算机。近一周环保、医药生物、传媒,二级行业方面化学制剂盈利上调明显。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:游戏(974%)>在线教育(187%)>SAAS(156%)>网络安全(136%)>显示面板(119%)>数据安全(118%)>云计算(67%)>消费电子(66%)>操作系统(50%)。

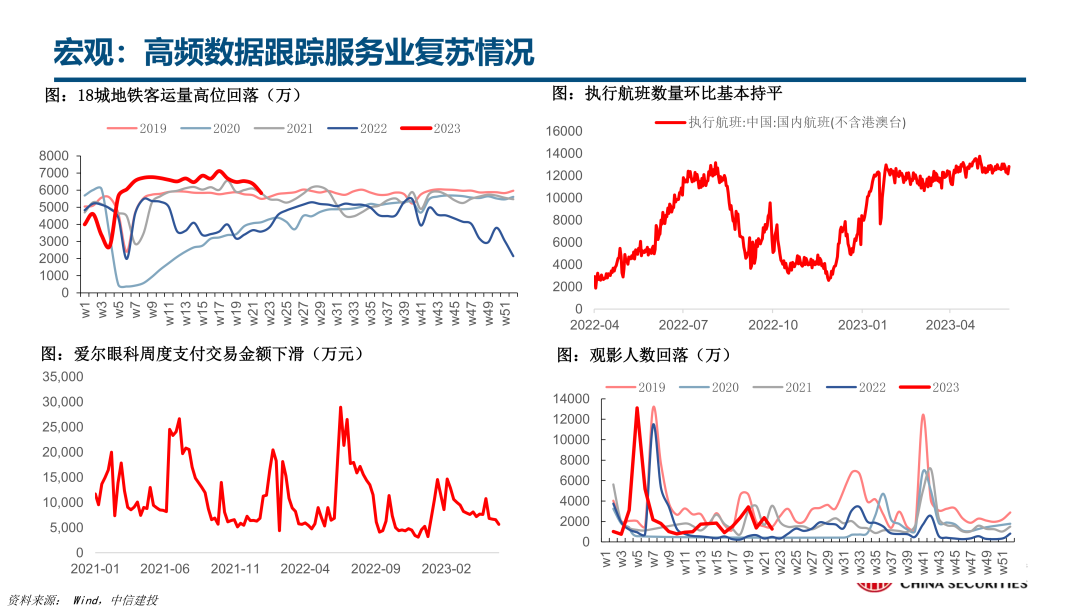

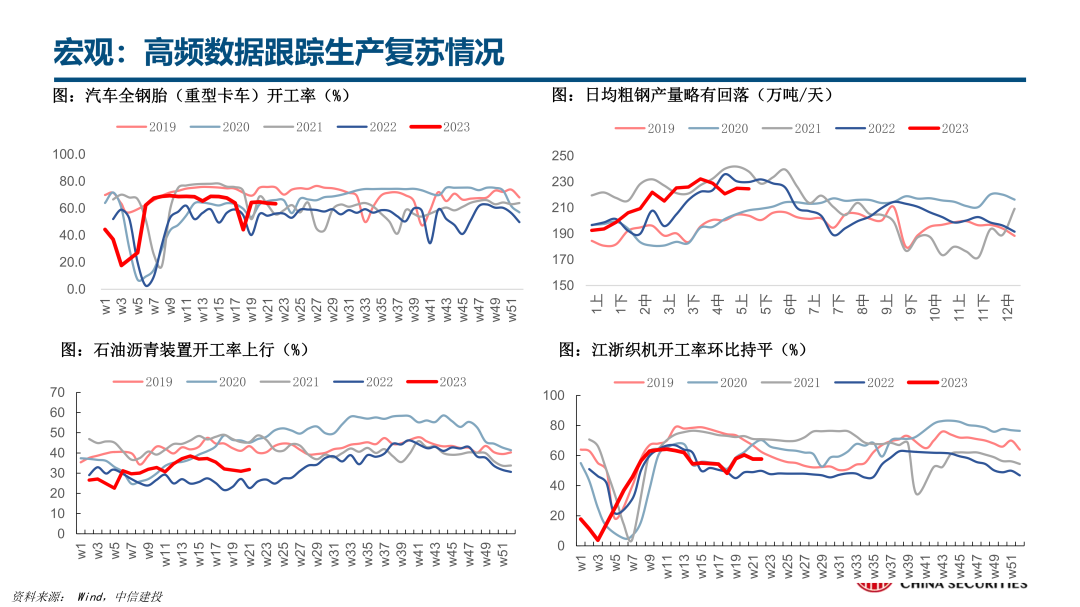

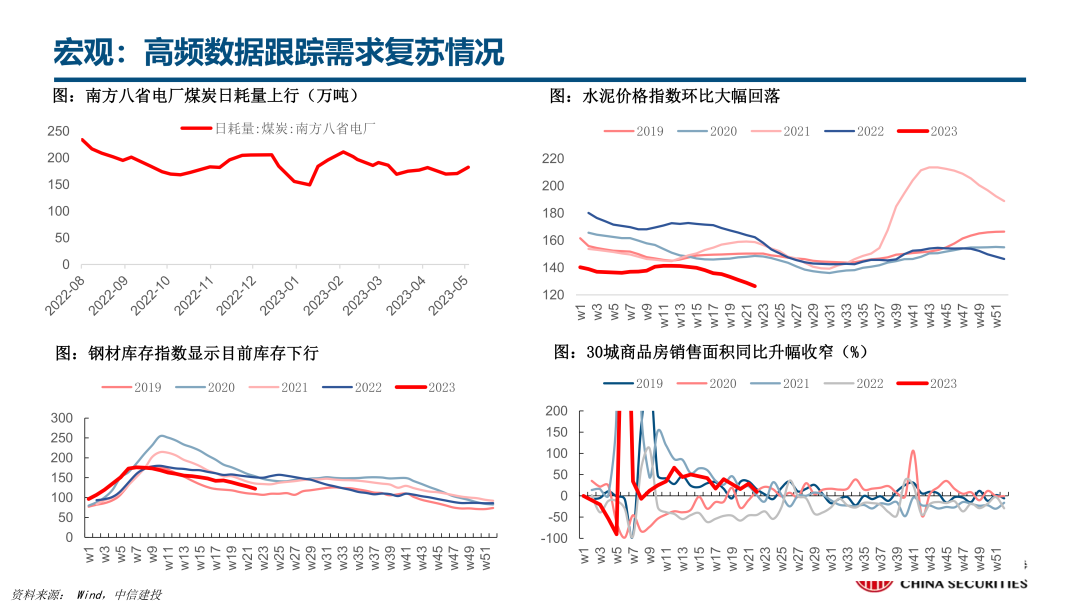

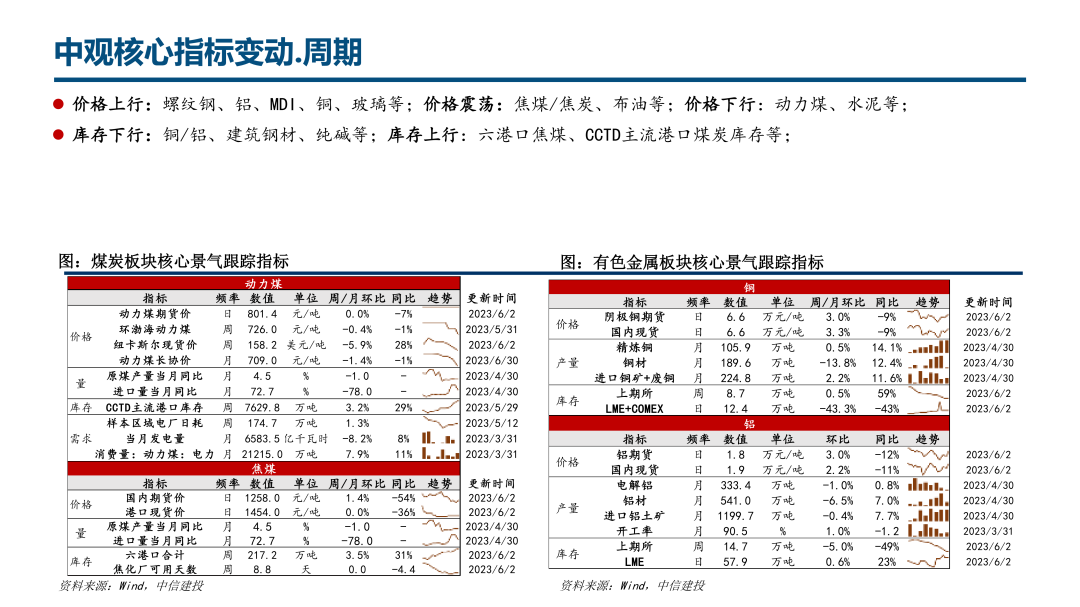

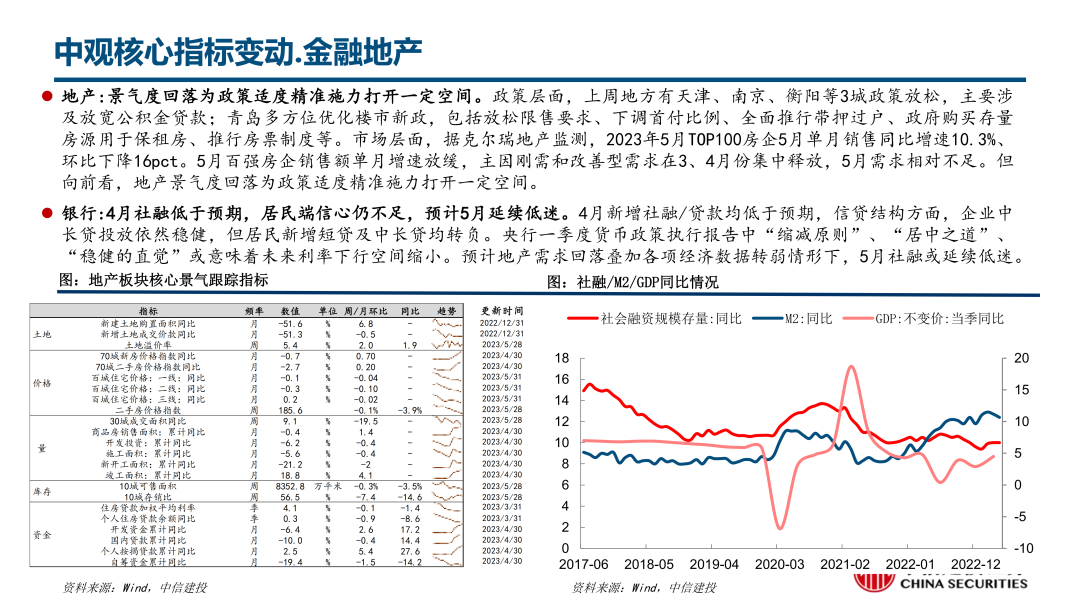

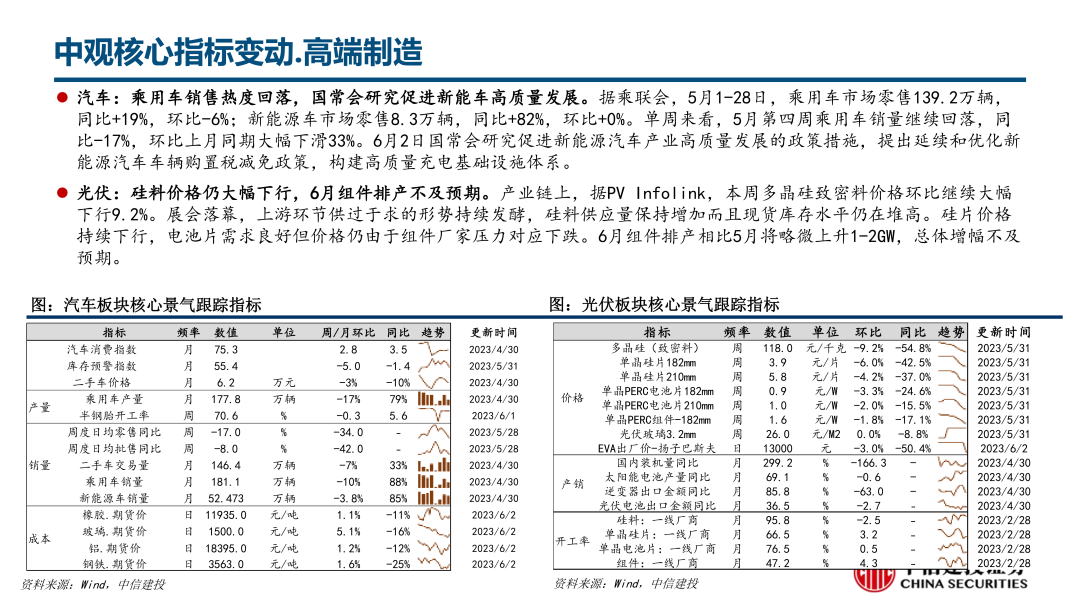

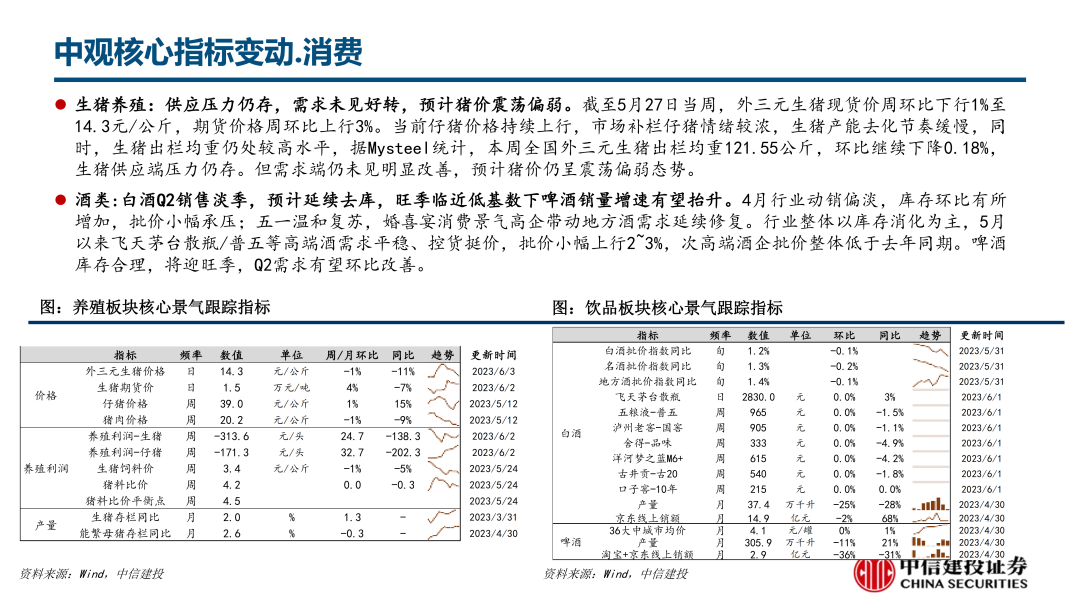

●行业景气核心指标变动:1)周期:价格上行:螺纹钢、铝、MDI、铜、玻璃等;价格震荡:焦煤/焦炭、布油等;价格下行:动力煤、水泥等;2)大金融:地产方面,景气度回落为政策适度精准施力打开一定空间,2023年5月TOP100房企5月单月销售同比增速10.3%、环比下降16pct。5月百强房企销售额单月增速放缓,主因刚需和改善型需求在3、4月份集中释放,5月需求相对不足;银行方面,4月社融低于预期,居民端信心仍不足,预计5月延续低迷;3)高端制造:汽车方面,乘用车销售热度回落,国常会研究促进新能车高质量发展。据乘联会,5月1-28日,乘用车市场零售139.2万辆,同比+19%,环比-6%;新能源车市场零售8.3万辆,同比+82%,环比+0%;光伏方面,硅料价格仍大幅下行,6月组件排产不及预期;4)消费:必选方面,供应压力仍存,需求未见好转,预计猪价震荡偏弱,可选方面,白酒Q2销售淡季,预计延续去库,旺季临近低基数下啤酒销量增速有望抬升。

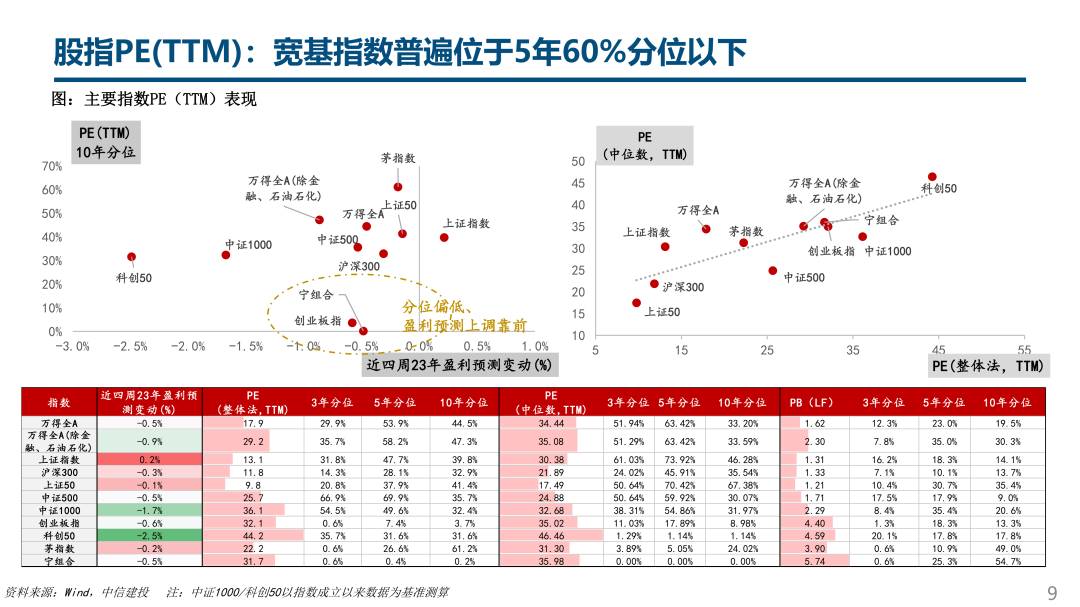

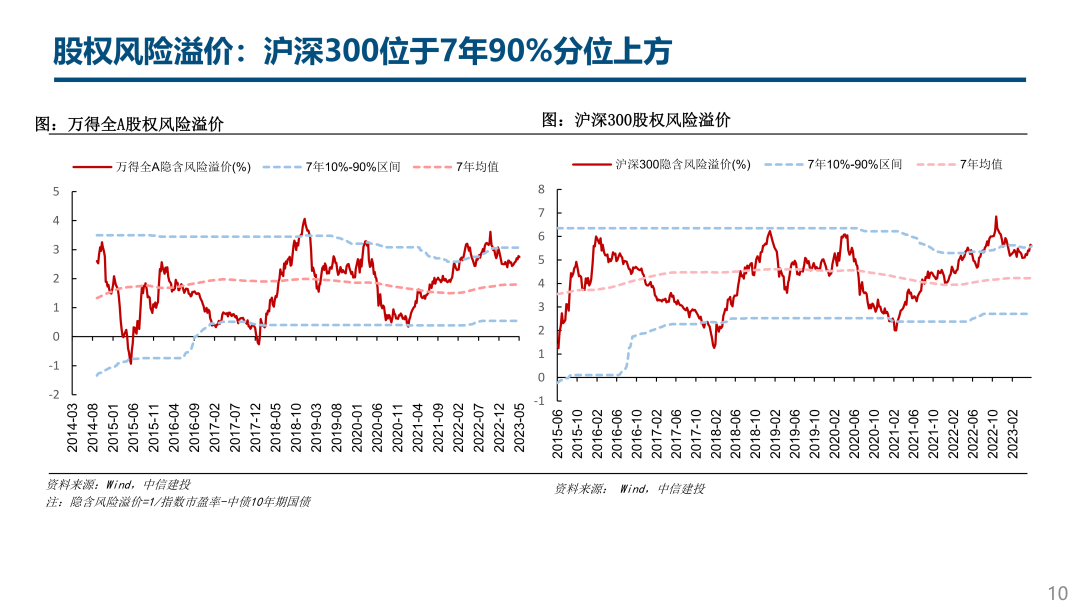

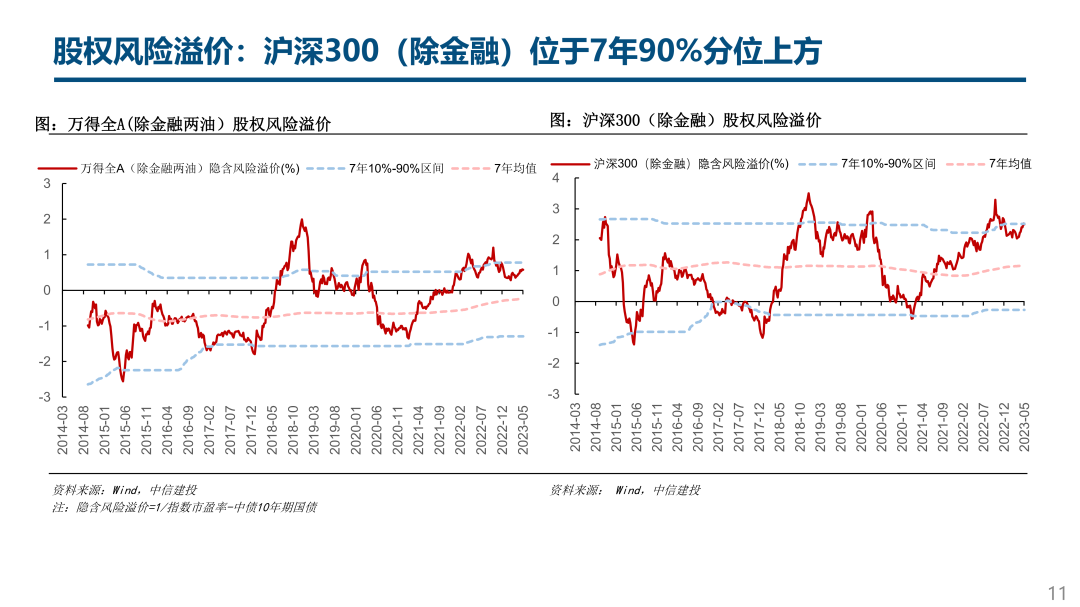

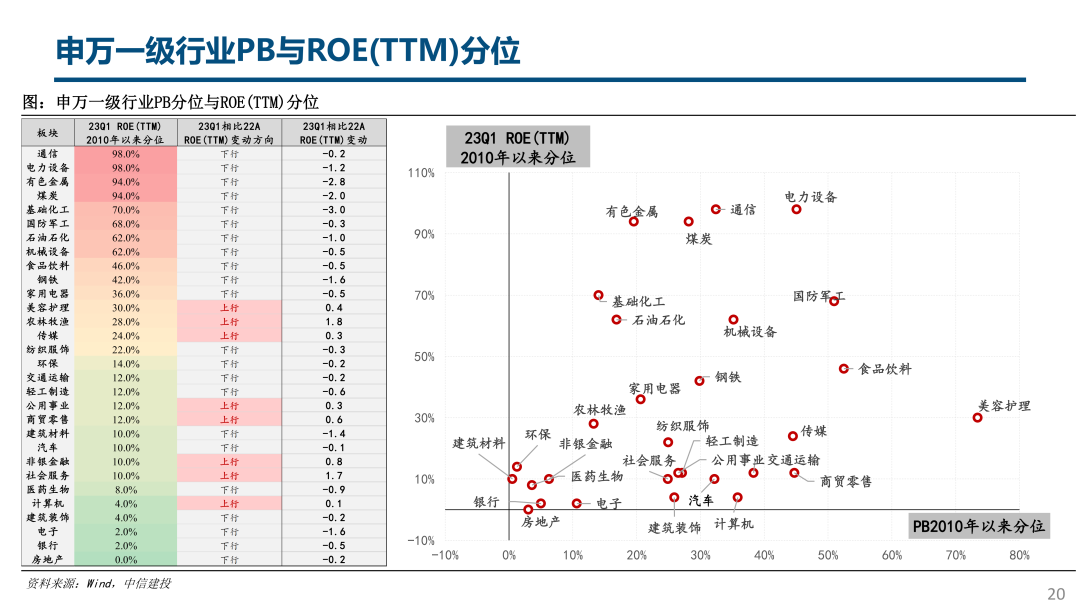

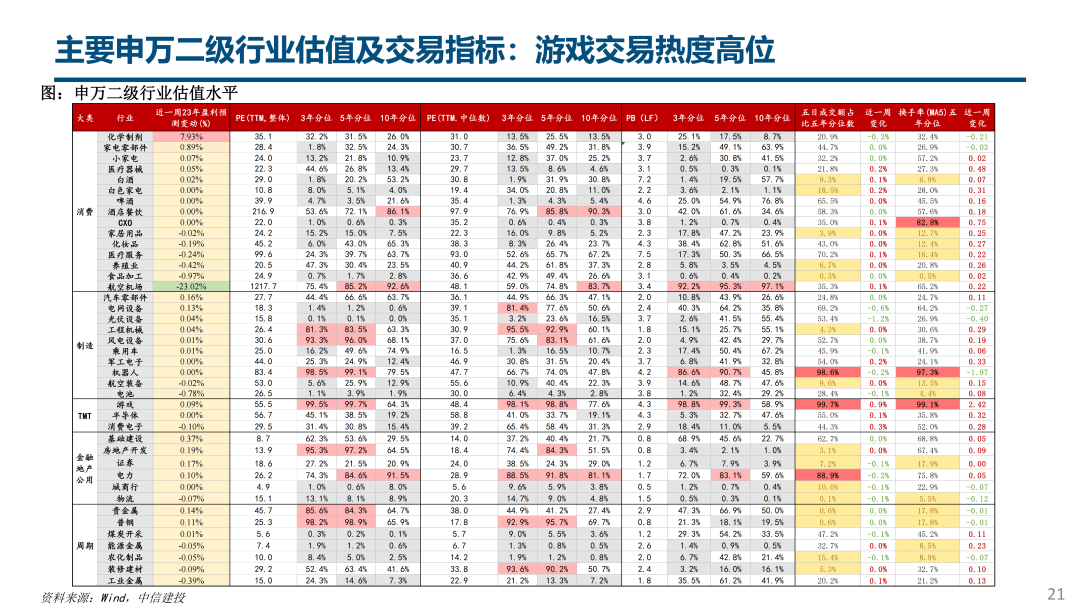

●估值水平及交易热度:沪深300及沪深300(非金融)股权风险溢价位于90%分位上方;上证50/沪深300估值分位分别处于市盈率5年37.9%/28.1%分位数附近;创业板指/宁组合分别处于市盈率5年7.4%/0.4%分位数附近。申万一级板块中,传媒/计算机周成交额占比依旧较高,处于5年98.8%/97.4%分位;申万二级板块中,机器人、游戏交易热度高位。

●风险提示:经济不及预期,海内外经济衰退,疫情超预期

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《政策预期升温,沪深300股权风险溢价7年90%分位上方》

报告发布时间:2023年6月3日

报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

分析师:

陈 果 SAC执业证书编号:S1440521120006

郑佳雯 SAC执业证书编号:S1440523010001

免责声明

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们