一、7月以后供给端大概率将出现边际增量,但幅度还需观察

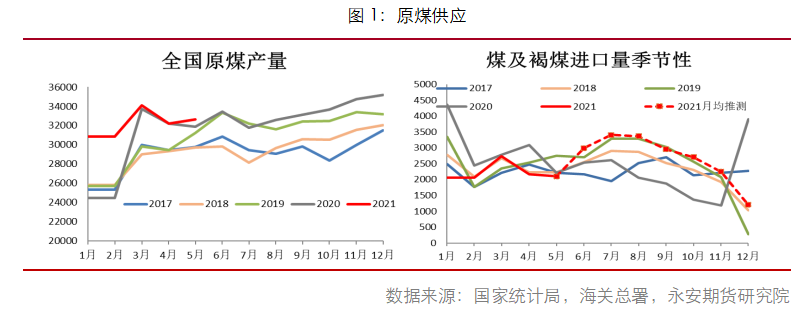

3月以来煤矿生产受制于反腐、安检、环保等多重因素制约,煤炭产量处于偏低水平。统计局数据显示,我国1-5月生产原煤16.21亿吨,同比增长8.8%,比2019年同期增长9.8%,两年平均增长4.8%;5月生产原煤32629万吨,同比增长0.6%,上月为下降1.8%,比2019年同期增长0.6%,两年平均增长0.3%。

6月煤炭产量大概率已进入阶段性低谷。往后看,西北地区能源整顿大概率将常态化,未来煤矿生产预计均将依据核定产能,超产将难以实现,整体煤炭产量较往年有明显收缩。但从煤炭产量边际变化角度来看,6月煤炭生产大概率已经处于最紧张状态之中,7月以后,以及迎峰度夏进入最高峰,煤炭保供或将重回上风。

今年以来,受制于国际需求偏好,以及澳煤进口的缺失,煤炭进口量始终处于偏低水平。1-5月进口煤炭1.11亿吨,同比下降25.2%,其中5月进口2104万吨,同比下降4.6%。

6月初,浙江、江苏、福建等海关全面放开进口煤(除澳煤外)管控,6月底之前到港进口煤货源可以不计入全年额度。但根据高频发运量数据来看,全球发运至中国的煤炭数量并未出现回升,甚至有走弱迹象。假设全年进口量依然按照3亿吨进行控制,全年进口量走势大致如图1(右),6-8月在旺季背景下,煤炭进口量大概率将处于全年偏高水平。

整体而言,7月以后,供应端大概率将出现边际增量,内煤增产幅度还需持续跟踪保供实际落地情况。

二、需求保持偏强态势

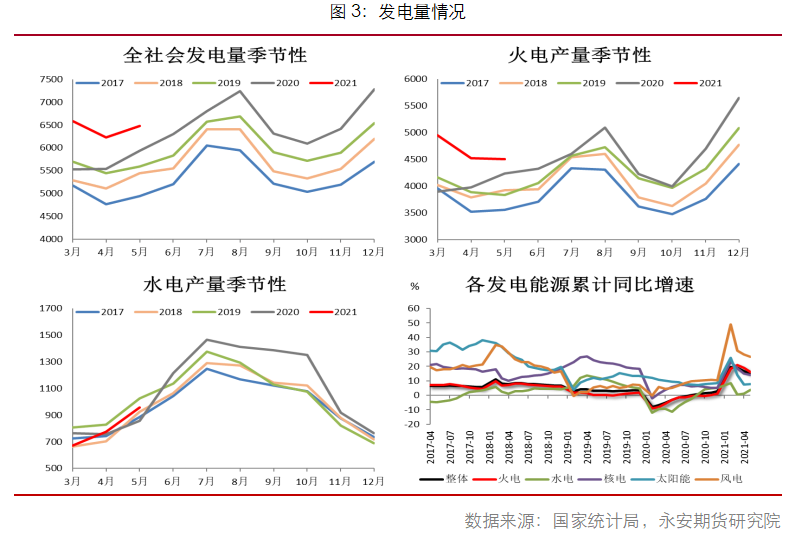

1-5月,全社会用电量同比2019年同期快速增长,且增速有扩大。国家统计局数据显示,1-5月全国规模以上工业发电量较2019年增长14.25%,增幅较1-4月上升0.39个百分点。其中,火电、水电、核电、风电、太阳能发电同比2019年分别增长15.74%、-7.94%、20.58%、47.46%和21.25%。

5月份,发电量同比2019年增长15.91%,增速较4月上升1.39个百分点,其中,火电、水电、核电、风电、太阳能发电同比分别增长17.65%、-6.73%、26.1%、43.54%、53.56%。仅水电增速较4月有收窄,其他发电能源增速均有不同程度扩大。

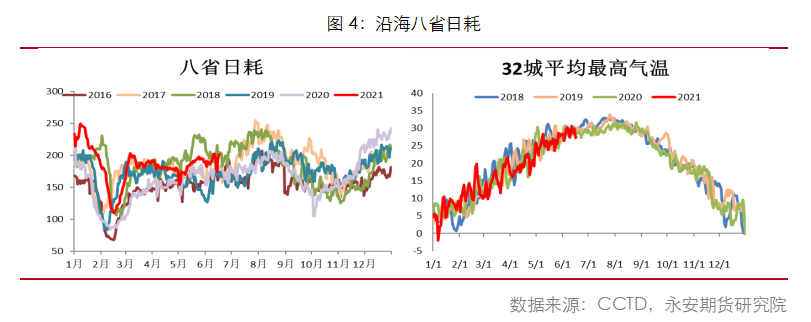

高频数据来看,沿海八省电厂日耗依然维持相对高位。截止6月17日,沿海八省日耗合计201.4万吨,三日移动平均值较2019年增长16%。按照季节性走势,7-8月电厂日耗环比将有进一步提升。

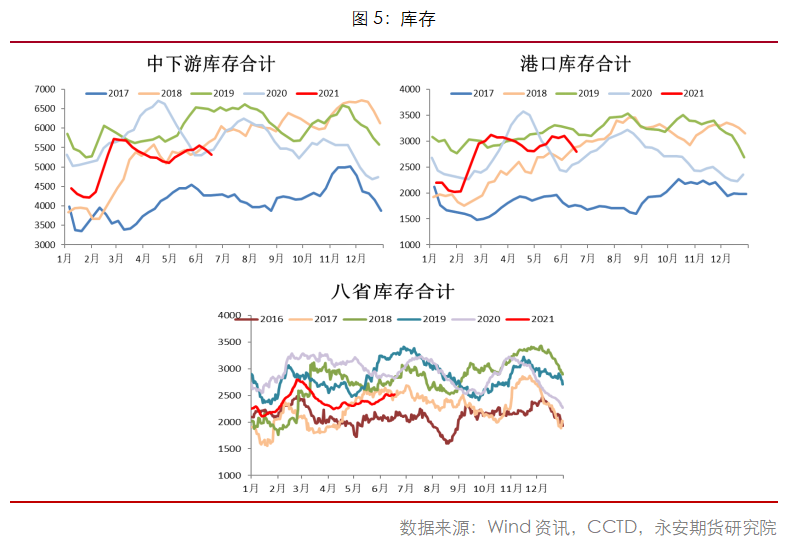

中下游库存偏低,且处于下降过程中,迎峰度夏到来之际,电厂仍存补库需求。图5港口库存为北方八港、长江口和广州港库存合计值,截止6月18日,港口库存总计2791.3万吨,较2020年同期上升7.7%,较2019年下降10.6%,整体库存处于中位水平。截止6月17日,沿海八省库存合计2520万吨,较2020年同期下降10.6%,较2019年同期下降23.4%。整体处于近几年偏低水平。

三、盘面估值中性

截止6月18日,北港成交价970元/吨,绝对价格处于历史偏高位置,现货绝对估值偏高;但相对估值角度来看,产地至港口发运在盈亏平衡附近,印尼煤进口尚有100元/吨左右的利润,相对估值偏低。整体现货端估值中性略偏高。

截止6月18日,主力9月合约贴水130,基差偏大。整体期货端估值中性。

综上,动力煤期货端估值中性,现货基本面偏好,产业驱动向上,但近期政策压力偏大,期现两端限价频频,中短期盘面大概率以稳为主,长期关注7月以后产地保供实际落地情况。

风险点:需求反季节性偏弱(下行风险);产地减产力度进一步扩大(上行风险)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们