玻璃自7月底以来,期价走出一波回落态势。7月底,工信部出台价格管制文件,市场情绪转弱,另外疫情加重,部分地区加工厂开工和运输受到限制,现货也出现降价累库,宏观方面,地产销售数据表现一般,市场对于远月预期走弱,一系列因素下,盘面走出了大幅贴水的结构。大幅贴水格局下,近期盘面依然大幅下探,创下自6月以来历史新低。本文将探讨其背后原因。

一、金九旺季成色差,现货继续累库,疫情再起,9月难有改善

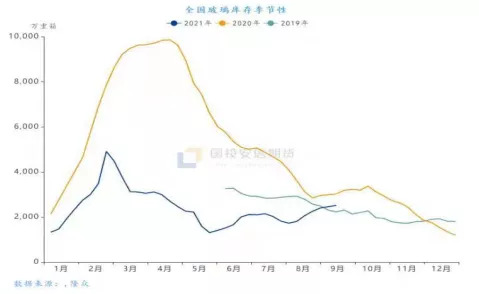

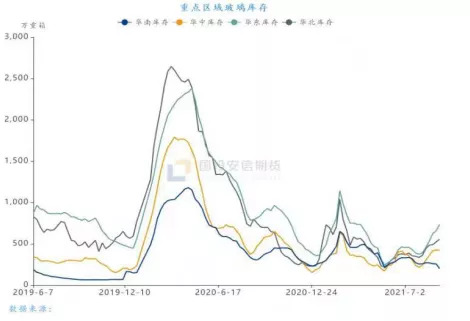

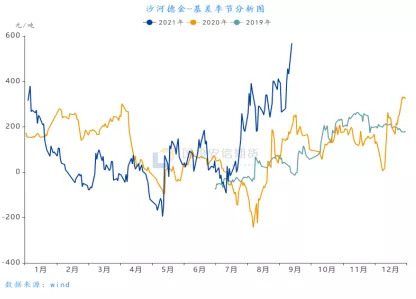

今年8-9月份现货表现不及预期,旺季成色差,下游资金紧张,采购情绪弱,厂家持续累库,按隆众数据统计,目前同比已经高于2019年水平,虽然压力不大,但整体市场情绪弱,加上最近华东地区台风暴雨,华南地区疫情再起,预计运输和深加工开工或受到一定影响,本周将继续累库,而后期是中秋和国庆假期,行业大概率延续累库,9月现货难有改善。从各个区域走势来看,有所分化,华南地区表现相对较好,库存下降,价格小幅上涨,但其他地区延续累库。现货价格方面,整体高位震荡偏弱走势,8月份以来,整体沙河现货走势偏弱,降价累库。

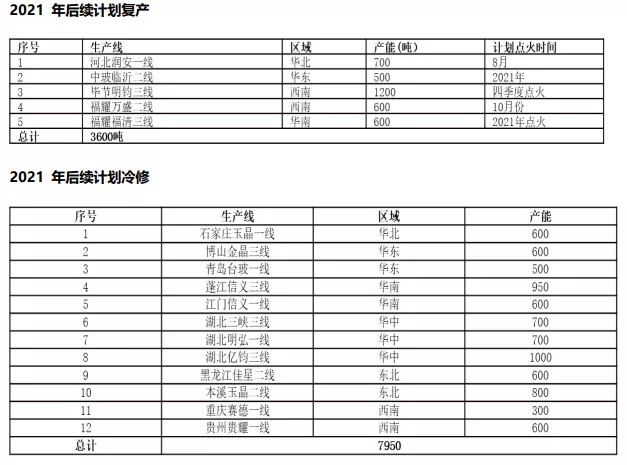

二、行业利润高,供应历史新高,后续有新增压力,但不大

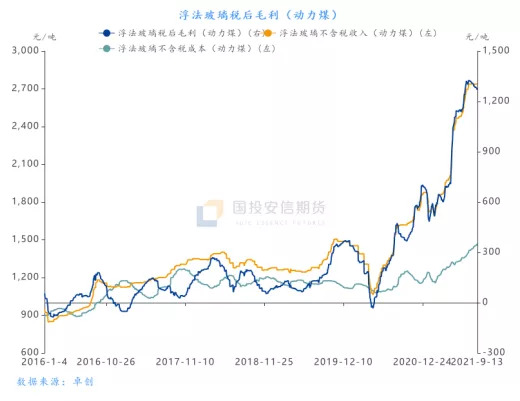

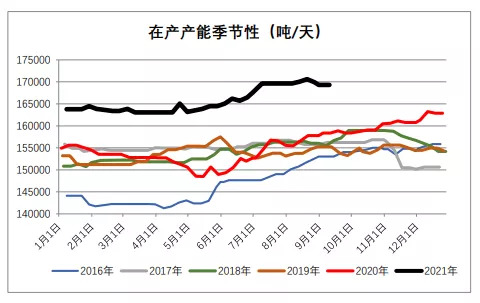

自去年现货大涨以来,行业利润不断创新高,尽管行业产能置换严格,但利润驱使,产能依然呈增加态势,截止目前,今年新增4条生产线,产能增加2900吨,复产点火14条线,产能增加9250吨,冷修8条生产线,产能减少5300吨,产能净增加6850吨,占总产能约4.2%,目前在产产能169320吨,处于历史新高。从后续计划安排来看,2021年还有5条左右浮法生产线点火,产能大约3000-4000左右吨,占总产能约2%左右,而冷修的生产线,目前行业利润好,预计大概率会延迟冷修,产能或小幅增加,但压力不大。

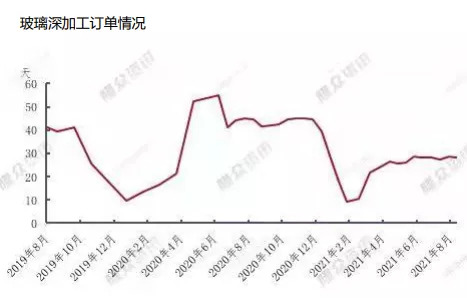

三、下游订单情况弱,能耗双控及福建疫情再起,或影响玻璃下游深加工开工

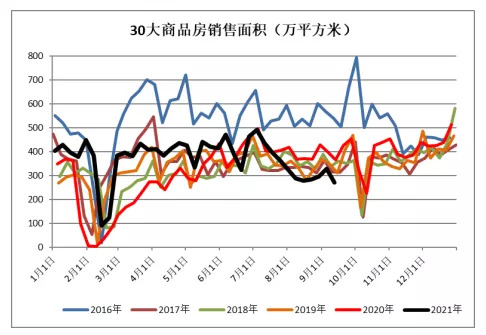

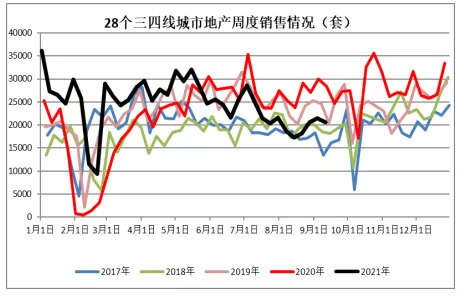

微观方面,目前下游资金紧张,加之原片价高,深加工以开口合同和短线订单为主,存在选择性接单现象,对于原片采购也是持谨慎态度。下游订单情况,截止8月底,深加工订单天数27.6天,环比略有减弱,从近期问到的9月份订单情况来看,加工订单增量不明显,市场表现一般。而能耗双控,对玻璃供给影响不大,主要是影响玻璃深加工开工,影响下游需求,加上最近福建疫情再起,或对当地深加工开工和玻璃运输造成一定影响,能耗双控和此次疫情地区主要在华东和华南,而华东华南两地玻璃深加工占比多,如果开工受影响,需求会受到抑制。宏观方面,自7月份以来,地产销售持续走弱,地方调控政策加码,房企资金紧张,从高频数据监测看,8-9月份销售延续弱格局,远期预期走弱。

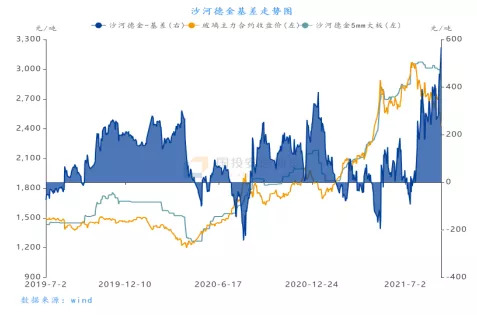

四、贴水幅度大,做空安全边际低

目前基差达到600元左右,贴水幅度20%,创近几年历史新高,做空安全边际不高。关注后续玻璃库存走势和下游订单情况。目前中下游库存偏低,如果需求好转,下游存在补库需求,玻璃库存有望拐头。

- 总结 -

旺季成色差,现货持续累库,下游订单一般,加上能耗双控和福建疫情再起,玻璃期价出现大幅回落,目前基差历史新高,做空安全边际不高。但中秋国庆即将来临,9月现货难有改善。短期建议震荡操作为主。关注10月份之后下游需求情况,目前中下游库存偏低,如果需求好转,下游存在补库需求,库存有望拐头。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们