1.2021年三季度铁矿石市场回顾

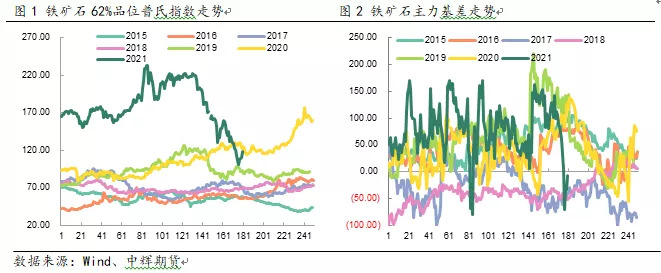

7月份,各地粗钢产量平控措施逐渐落地,钢厂陆续制订下半年减产计划。长流程钢厂高炉产能利用率出现明显下滑,铁矿石需求受到压制。在减产预期下,钢厂利润水平偏低,铁矿石价格在7月下旬大幅下跌。8月高炉生产情况与7月持平,矿价跌幅有所放缓,出现小幅反弹。8月底多地传出粗钢平控要提前至2021年11月完成,给9-11月铁水产量造成明显压力,9月铁矿石价格进一步下跌,62%品位的普氏指数最低跌至100.8美元/吨,接近2019年同期水平,较年内高点下跌132.3美元/吨,跌幅达56.8%。该估值下部分贸易商少量买货,钢厂按需补充国庆假期库存,矿价止跌小幅反弹。

季度末,铁矿石01合约收于721.5元/吨,较季度初下跌29.9%,较年初下跌33.1%;62%品位的铁矿石普氏指数收于114.8美元/吨,较季度初下跌103.6美元/吨;基差收缩,降至偏低位。

2.矿石供应端:前期发运良好+国内需求下滑,四季度环比表现减量

2.1 澳巴主流矿:高位稳定,年末或有冲量

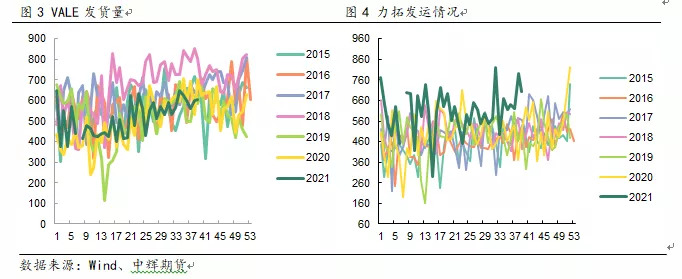

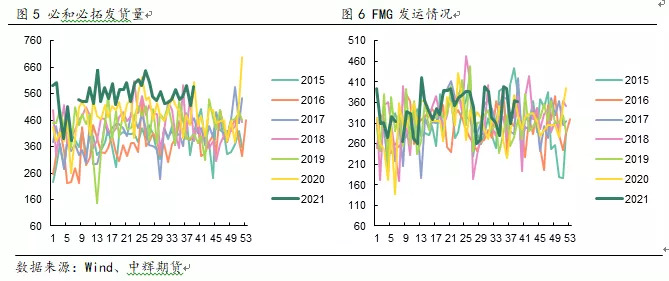

澳洲方面,三大矿山前三季度铁矿石合计发运量5.84亿吨,同比增加2300万吨。三季度共发运2亿吨左右,预计四季度发运量为1.92亿吨,较三季度减少800万吨。其中,力拓与必和必拓前三季度发运量表现良好,同比表现增量。力拓年度目标完成压力较小,预计四季度发货8150万吨,环比减量235万吨;必和必拓四季度发运6550万吨,环比减少750万吨;FMG前期沿历史区间上沿发货,四季度发货有季节性减量,年末或有增发,预计整体发运4500万吨,环比增加40万吨。

巴西方面,淡水河谷前三季度发货2.08亿吨,同比增加1360万吨。三季度发货量平稳增加,预计四季度将表现季节性减量,年底或有增量发运。四季度预计发运6850万吨,减量720万吨。

综合来看,四大矿四季度铁矿石发运量环比减少1670万吨左右,其中,10-11月稳中有降,12月将出现环比增量。

2.2 国外非主流矿及国产矿:非主流矿稳中有降,国产矿表现小幅增量

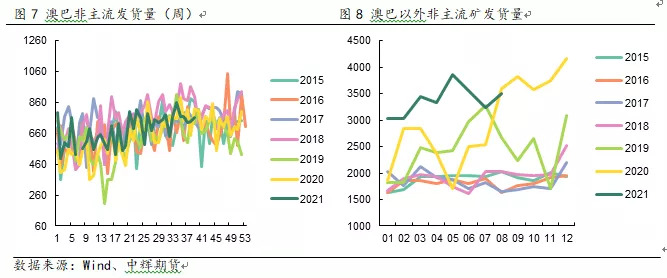

7月下旬开始,铁矿石价格几近腰斩,国外部分小型非主流矿山面临亏损,多数矿山仍有利润。在国内粗钢产量平控政策的背景下,铁矿石的需求将进一步承压,矿价仍有下行压力,预计四季度非主流矿发货将呈现前高后低的走势。整体发运量1.73亿吨,季度环比减少1600万吨左右。

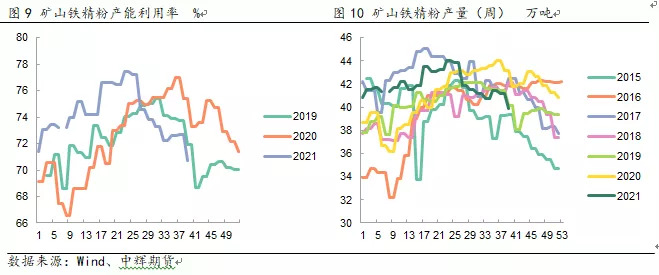

国产矿方面,三季度在矿价快速下跌叠加粗钢产量平控预期下,钢厂采购铁矿石积极性较弱,国庆节前安全检查一定程度上也限制了国内矿产量。预计四季度初期将有所恢复,随后在限产继续执行下国产矿产量或继续下滑。

2.3 供给小结

外矿方面,澳洲两拓前三季度发运表现良好,四季度力拓完成年度目标压力较小,淡水河谷年底或有冲量发运。四大矿山四季度发运呈现先降后升的表现,四季度环比减少铁矿石发运1670万吨左右。

非主流矿在四季度或表现前高后低发运,季度环比减少1600万吨发货。

国产矿生产在四季度也将表现季节性减量。

整体来看,四季度全球铁矿石的供给将表现减少,预估环比减量3270万吨左右。

3.矿石需求端:控粗钢加持,需求先抑后扬

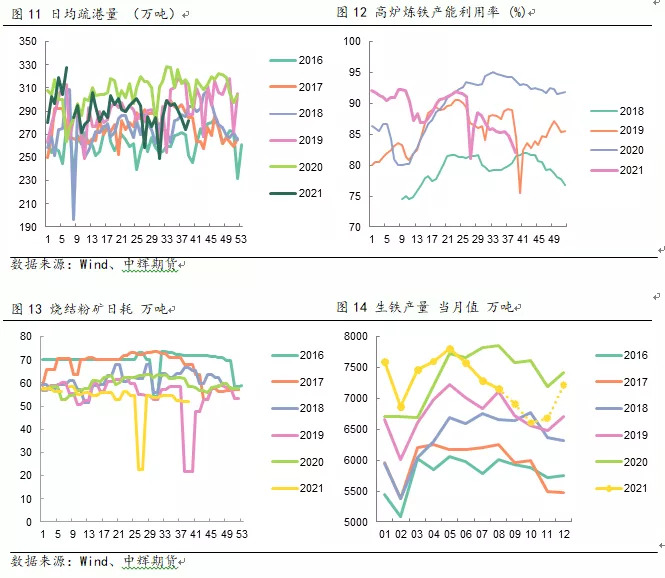

9月中下旬成材库存加速,传统需求旺季窗口开启。钢厂方面,能耗双控叠加拉闸限电双重作用下,长流程钢厂产量控制进一步加严,铁矿石需求持续偏弱。当前长流程钢厂利润水平好转,但生产积极性一般,四季度前段铁矿石需求端继续受到抑制,铁水产量承压。

结合季节性需求恢复与限产平控等因素综合测算,预估四季度粗钢产量2.44亿吨,环比减少600万吨,其中10月减量最为明显,11月起粗钢产量环比将出现增量;测算四季度生铁产量2.05亿吨,环比减少900万吨左右,折算62%品位铁矿石需求将减少1440万吨。

10月或是粗钢压减力度最为强势的月份,11月后压减目标完成压力明显缩小。

4.库存:

4.1 港口库存:“N”形演变

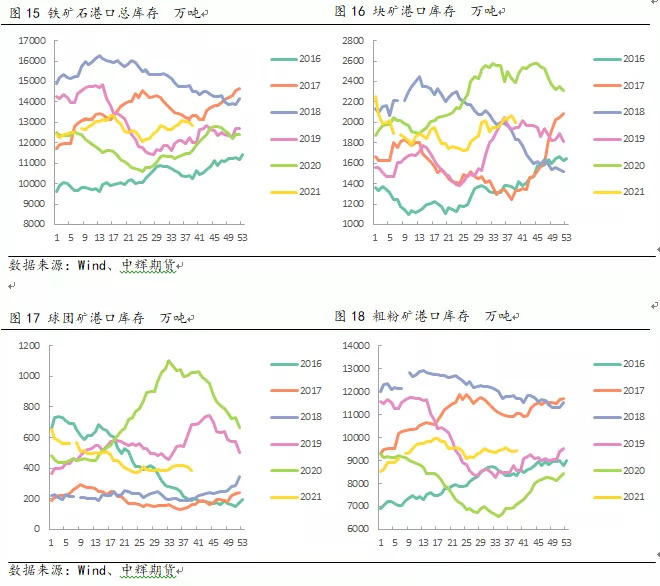

港口方面,四季度前期,外矿减量发运叠加国内粗钢产量压减,国内铁矿石港口库存继续积累;随着粗钢平控计划的实施,减产压力逐步减小,与此同时,外矿发运出现季节性减量,铁矿石供需好转,港口库存小幅去化;季度末,粗钢平控目标基本完成,国内钢厂进行铁矿石冬储,港口库存去化速度放缓。

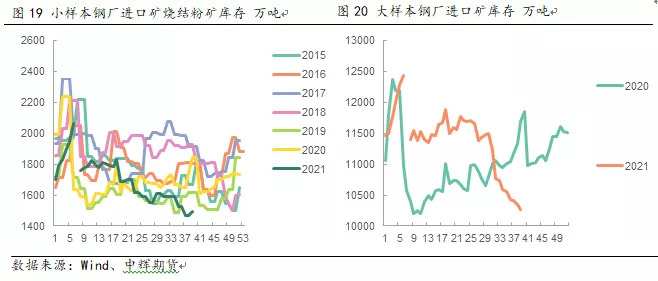

4.2 钢厂库存:先降后升

当前钢厂库存已降至偏低水平,在减产预期下补库意愿不强。后期随着粗钢平控目标逐步完成,春节前钢厂也将进行常规补库,钢厂库存先降后升。

5.总结与展望

供应方面,四大矿山四季度发运呈现先降后升的表现,四季度环比减少铁矿石发运1670万吨左右。非主流矿在四季度或表现前高后低发运,季度环比减少1600万吨发货。国产矿生产在四季度也将表现季节性减量。整体来看,四季度全球铁矿石的供给将表现减少,预估环比减量3270万吨左右。

需求方面,预估四季度粗钢产量2.44亿吨,环比减少600万吨;测算四季度生铁产量2.05亿吨,环比减少900万吨左右,折算62%品位铁矿石需求将减少1440万吨。

库存方面,港口库存在四季度呈现“N”形走势,钢厂库存先降后增。

整体来看,四季度前段仍延续能耗双控,压减粗钢产量的逻辑,铁矿石供需偏弱;后期随着粗钢平控目标逐步完成,铁矿石供需关系或有好转,年底春节前铁矿石的常规补库也将提振需求。四季度铁矿石价格或先抑后扬。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们