美国2021/22年度油籽产量预计为1.308亿吨,较上月增加150万吨,而葵花籽、油菜籽、花生和棉籽产量预期的下调部分抵消了大豆产量的上升。大豆产量预计将达到44亿蒲式耳,由于单产增加,总产量将增加7400万蒲式耳。收获面积仍保持在8640万英亩。大豆单产预计为每英亩51.5蒲式耳,较9月份的预测增加0.9蒲式耳。产量变化最大的是爱荷华州、明尼苏达州和内布拉斯加州。2021/22年的大豆供应预计为47亿蒲式耳,由于产量和初始库存的增加1.45亿蒲式耳。随着压榨量增加和出口保持不变,2021/22年度期末库存预计为3.2亿蒲式耳,较上月增加1.35亿蒲式耳。

美国2021/22年度大豆季平均价格预计为每蒲式耳12.35美元,下跌55美分,反映出供应增加。豆粕价格预计为每短吨325美元,下跌35.00美元。大豆油价格预期不变,为每磅65美分。

2021/22年度除美国外油籽产量降低240万吨至4.974亿吨,降低大豆、葵花籽和油菜籽产量。阿根廷、印度和欧盟的大豆产量降低。阿根廷收获面积下降产量减少了100万吨,降至5100万吨。乌克兰和俄罗斯最近收获的葵花籽产量有所下降。根据加拿大统计局的报告,加拿大的油菜籽产量减少了100万吨,至1300万吨。

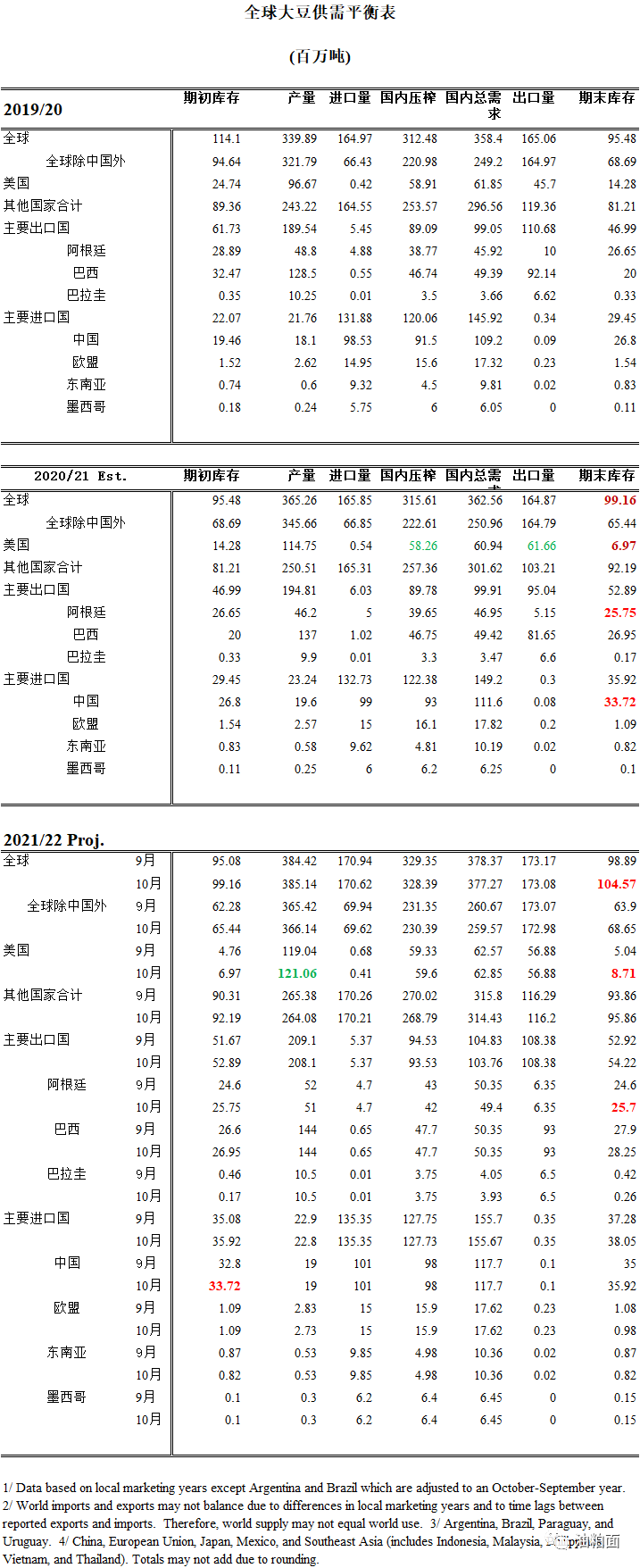

2021/22年全球大豆供需预测包括期初库存增加、压榨量下降和更高的期末库存。较高的初始库存反映了美国、阿根廷和中国的库存增长。由于2020/21年压榨向下修正,阿根廷的初始库存有所上升。阿根廷在2021/22年的需求也有所下降,导致豆粕和豆油出口下降。根据年末的数据,中国2020/21年度的压榨量量降低了100万吨,至9300万吨。2021/22年度全球大豆期末库存增加570万吨,至1.046亿吨,其中美国、阿根廷和中国的库存增加。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们