一、供需状况

1、PX供需状况

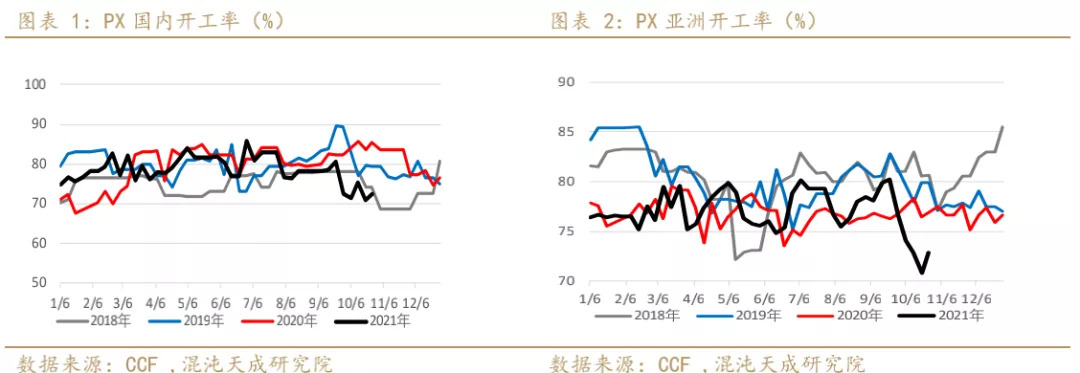

本周PX国内开工率为72.5%,较上周上升1.6%;亚洲开工率为72.9%,较上周上升2.1%。

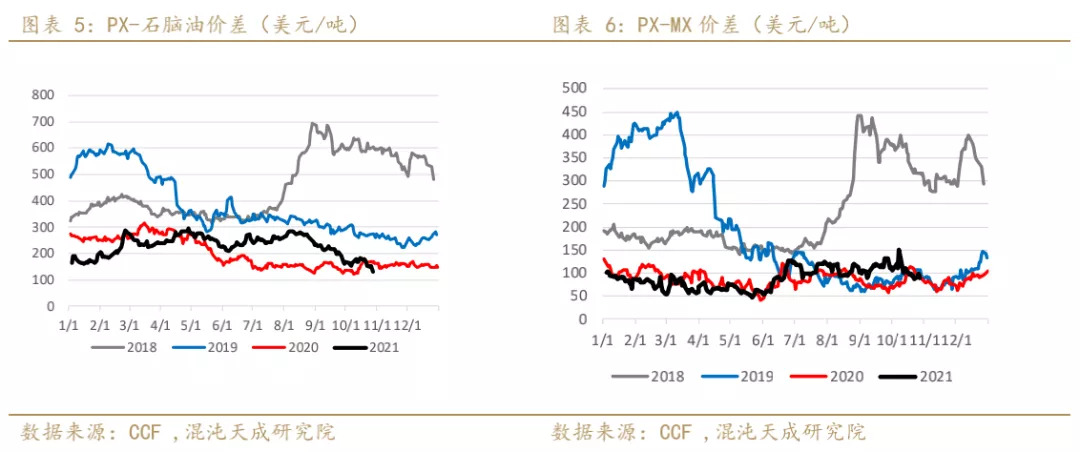

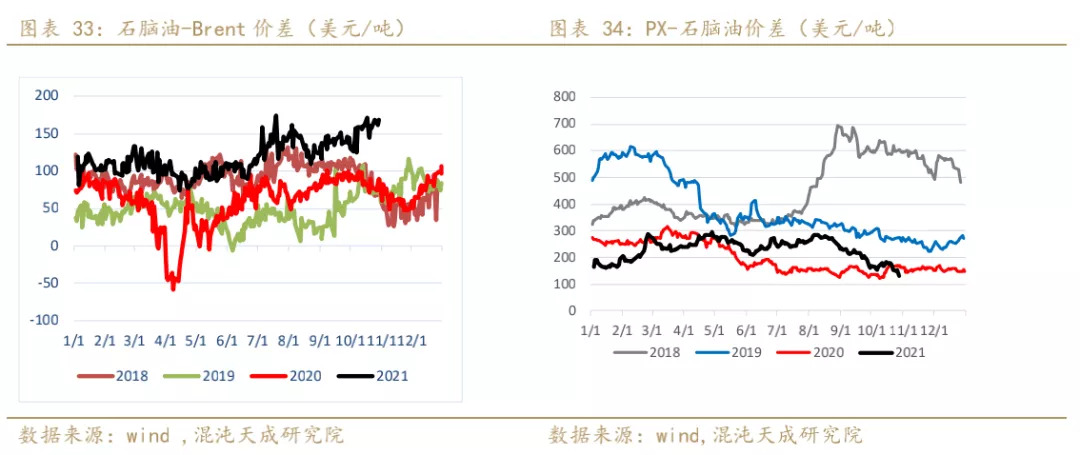

本周PX和石脑油价差在132美元/吨左右,较上周下降14%。PX-MX价差在90美元/吨左右,较上周上升3.4%。

2、PTA供需状况

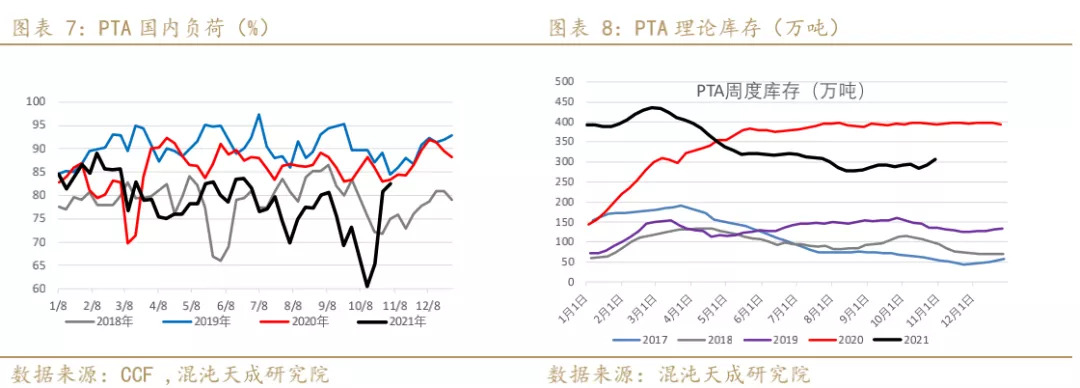

本周国内PTA周均产能利用率82.58%,较上周上升1.8%。本周PTA供应充足,恒力5#250万吨PTA装置重启,四川能投100万吨PTA装置停车。本周尚在停车状态的产能1008万吨(包含514万吨停车数月装置及244万吨停车超过一年的装置),较上周减少150万吨。因恒力3#220万吨PTA装置延期检修,10月份PTA预估产量修正至441万吨左右。本周PTA周度库存为306.1万吨,较上周上升5%。

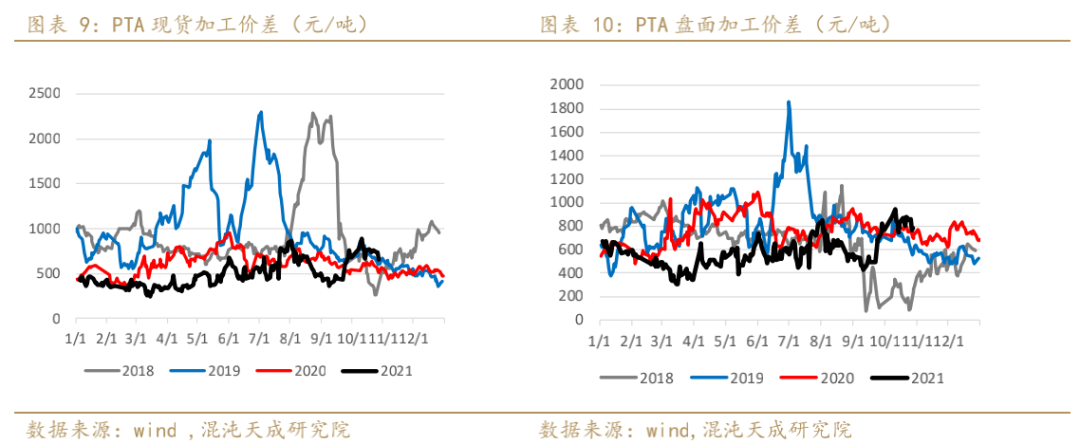

本周PTA现货加工价差650元/吨左右,较前一周下降15%。盘面加工价差为780元/吨左右,较前一周下降11%。

3、EG供需状况

本周国内乙二醇行业平均开工负荷率61.13%,较上周下降0.3%。其中煤制乙二醇平均开工负荷率38.54%,较上周上升3%。本周乙二醇装置变动主要包括通辽、红四方、荣信等装置检修结束重启,和新疆天业、河南永城等停车检修,以及部分装置负荷小幅调整。

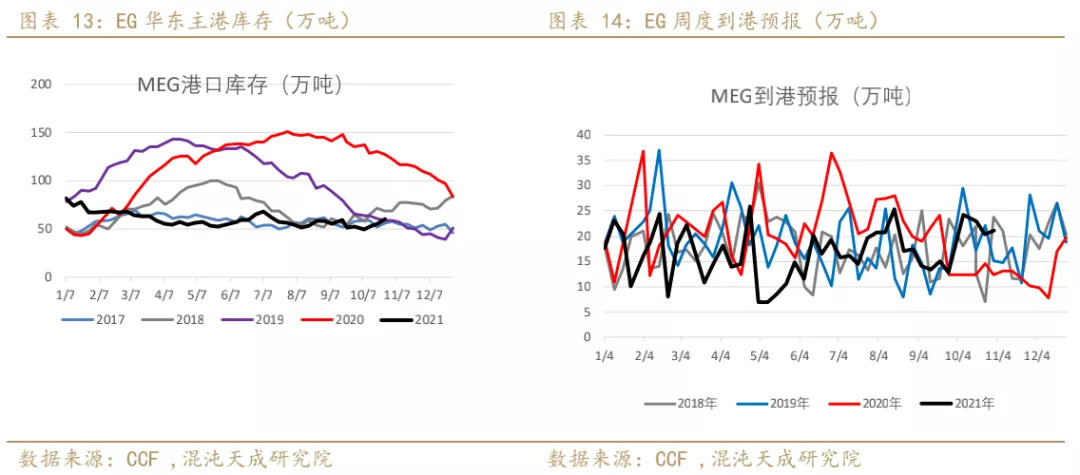

华东主港地区MEG港口库存约60.06万吨附近,环比上期增加5.6万吨。10月26日至10月31日期间,到港预报为21.2万吨,较上周增加0.8万吨。

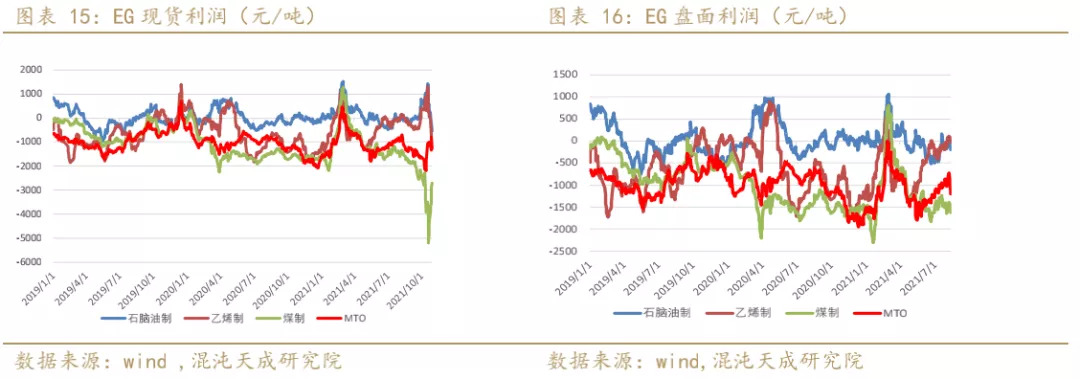

截至10月29日,EG利润涨跌不一。当前油制EG利润在-535元/吨,较前一周由正转负。乙烯制在-522元/吨,较前一周由正转负。煤制在-2705元/吨左右,亏损收窄38%元。MTO在-1270元/吨,亏损扩大12%元。

4、聚酯供需状况

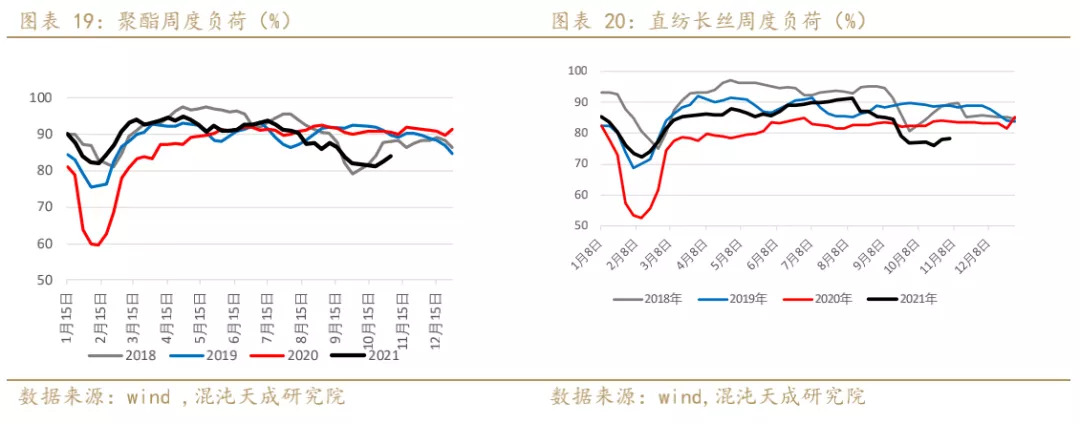

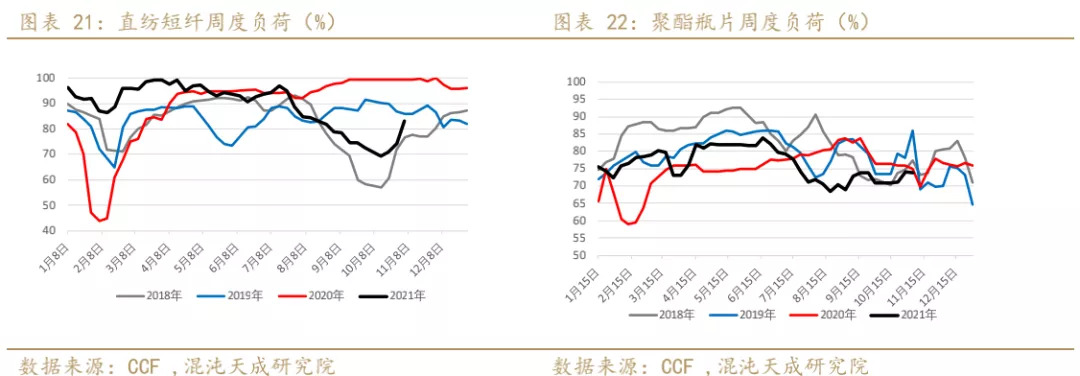

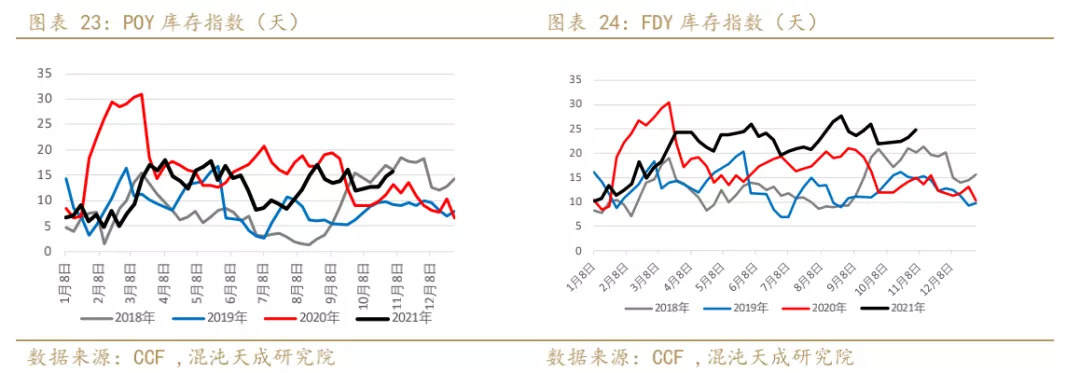

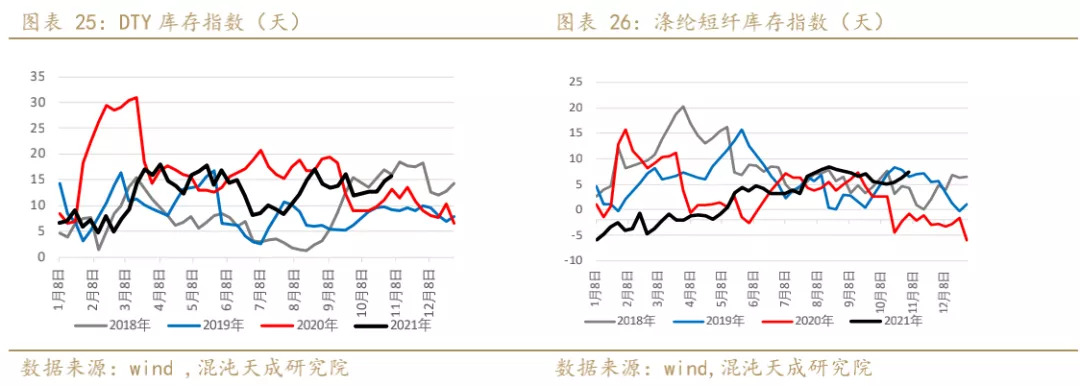

本周聚酯开工84.02%,较上周上升1.44%。长丝负荷为78.16%,基本与上周持平。短纤负荷为83.22%,较上周上升9.1%。聚酯瓶片负荷为73.8%,基本与上周持平。短纤库存7.44天,较上周上升1.26天。

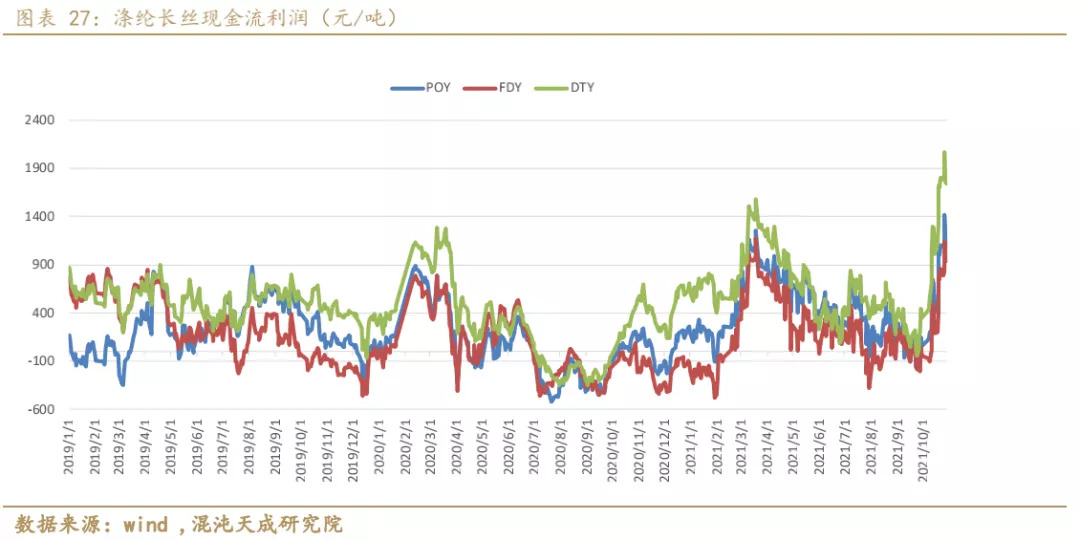

涤纶长丝利润涨跌不一。DTY利润为1745元,较上周下降3%。POY利润为1096元,较上周下降1%。FDY利润为945元,较上周上升10%。

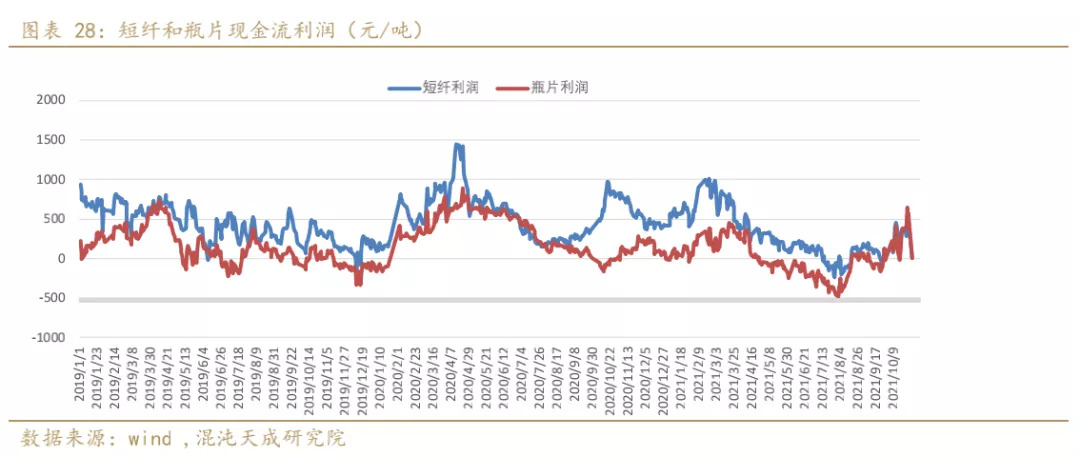

短纤利润为470元,较上周上升38%。瓶片利润为570元,较上周上升60%。

5、织造开工和库存

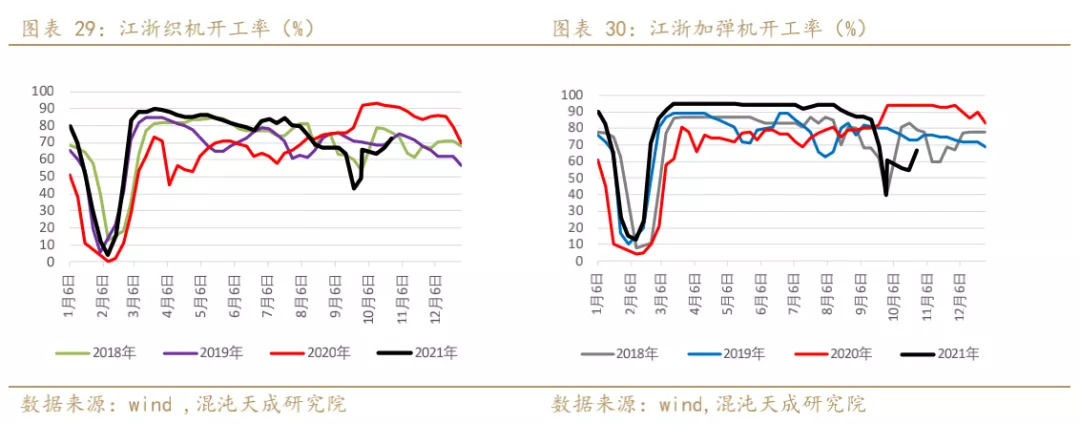

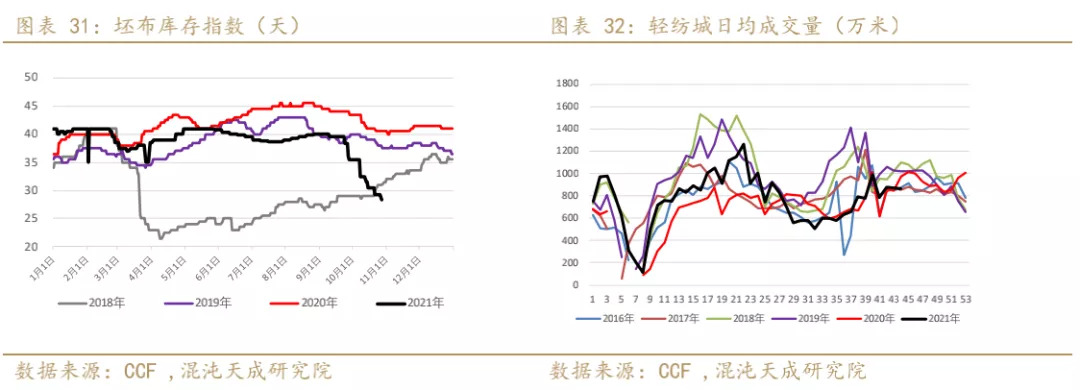

本周织机开机率继续上升至72.6%,较上周上升5.4%。加弹机开工率为67%,较上周上升12%。截至10月27日,坯布库存天数为28.3天,较上周下降0.9天,处于5年低位。

二、价差利润汇总

1、PTA上游价差利润

石脑油原油价差为170美元/吨,较上周上涨8%。PX石脑油价差132美元/吨左右,较上周下降14%。

2、PTA价差利润

3、EG价差利润

4、聚酯利润

5、短纤利润

本周短纤期、现均跌,因期货下跌幅度大于现货,基差扩大至237元/吨。

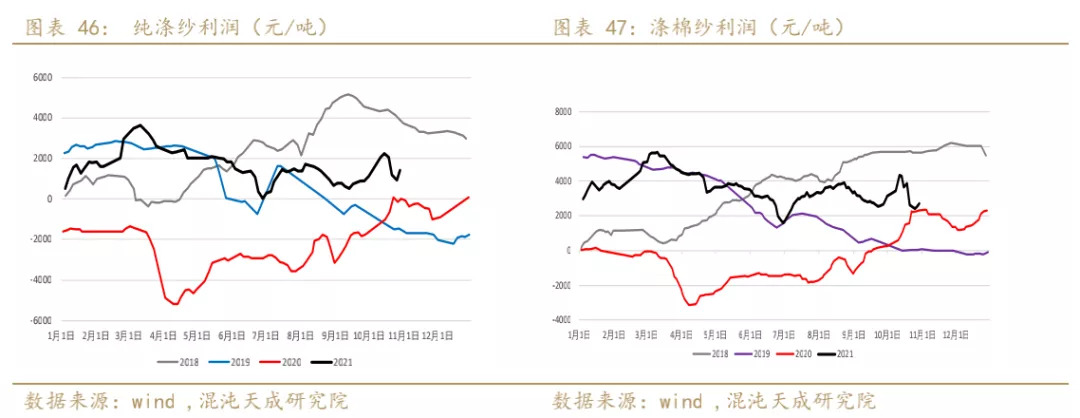

纱线利润上涨。纯涤纱利润上涨20%至1433元/吨。涤棉纱利润上涨3.4%至2726元/吨。9月底涤粘棉纱利润为1389元/吨,10月数据暂未公布。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们