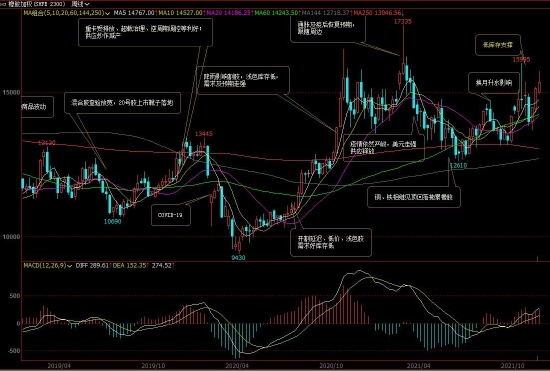

一、行情回顾

沪胶指数走势周线图

数据来源:文华财经 华联研究所

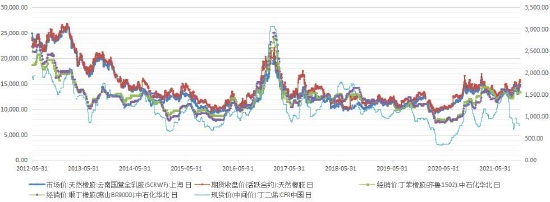

天胶与合成胶现货走势图

数据来源:wind 华联研究所

10月份文华商品指数冲历史高点后急速回调,部分品种幅度之大令人咂舌,跌势持续到11月中下旬,官方持续高压打击,市场信心严重受挫,多头无还手之力。橡胶同样上演了冲高回落行情,但总体幅度温和。

11月在交易所库存和青岛库存持续低迷的支撑下,以及房地产调控政策触底,房贷数据回暖的预期下,沪胶再度冲上一万五上方。

总体走势呈现的是去年国庆后冲高然后高位震荡。目前仍未摆脱此高位震荡区间。

目前橡胶的价格水位,若横向对比,在众多商品中是属于低位的;但若自身纵向对比,沪胶现在仍然高于过去5年的低位核心区间,季节性节奏与往年基本一致。在基本面没有突破的情况下,沪胶很难脱离过去几年的低位核心区间。

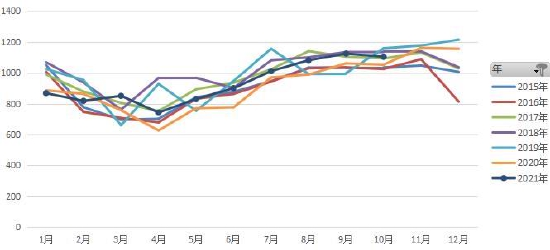

5月合约季节图

数据来源:wind 华联研究所

二、供应情况

1.产量情况

ANRPC各年产量

数据来源:wind 华联研究所

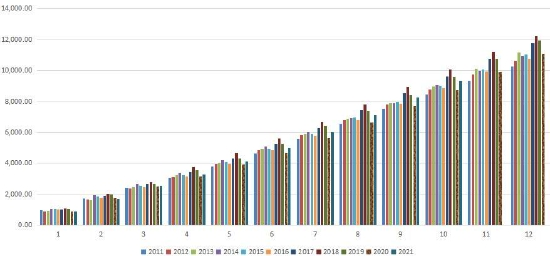

历年同月累计产量

数据来源:wind 华联研究所

当前进入高产期,气候正常,但短期受台风等雨水影响。供应积极性没有问题。

今年前十月,ANRPC累计产量同比增加6.6%,但仍然低于2017至2019年的水平。

橡胶原料价格

数据来源:wind 华联研究所

泰国原料杯胶价格

数据来源:隆众资讯 华联研究所

原料坚挺,对价格构成支撑。

中国天胶产量恢复

数据来源:wind 华联研究所

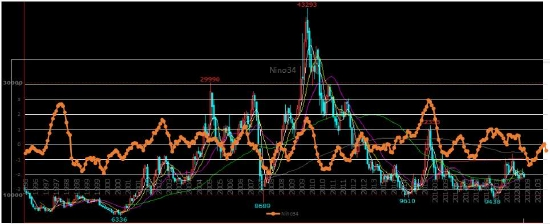

通常厄尔尼诺之后接着拉尼娜,会造成橡胶价格冲高后回落,存在较强的相关性。此前已经出现了拉尼娜现象,模型预示2021年底2022年初会有一个低点。

下图为厄尔尼诺指数前移13个月后与沪胶指数月线图叠加的图形,可见厄尔尼诺指数与沪胶指数高低点的重合度比较高,领先沪胶指数一年左右。

沪胶指数叠加NINO3.4指数

数据来源:华联研究所 中国气象局

2.库存与库存周期

交易所仓单

数据来源:wind 华联研究所

库存方面,上期所库存加速抬升后,老仓单提前流出,回落至低位水平。青岛库存延续去库,同比降50%以上,受海运不畅影响,国内到港减少。累库之前预料对价格有支撑。

三、需求情况

国内全钢胎配套需求在透支后持续疲软。替换方面,轮胎厂开工率边际改善,但仍处于多年同期低位,房地产政策触底,但行业将持续处于低迷期。疫情保持严峻,经济活动依然受限。

近期行业专家表示,汽车芯片短缺的至暗时刻已经过去,预计接下来的几个月,国内汽车产销会逐步走强。全国乘用车市场信息联席会秘书长崔东树认为,汽车芯片供给最黑暗的时期已经过去,未来会持续改善。但想完全解除芯片的短缺,估计还是要到明年春节销售高峰之后。

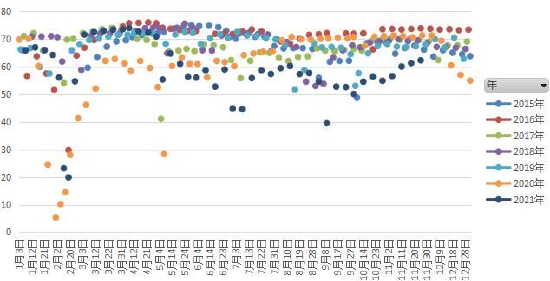

全钢胎开工率

数据来源:wind 华联研究所

半钢胎开工率

数据来源:wind 华联研究所

轮胎开工率在5月份后持续低迷,10月份之后边际回升,但位于多年区间的下沿附近,其中全钢铁回升情况略好。截至11月25日,全钢胎开工率65.96%;半钢胎开工率62.25%。

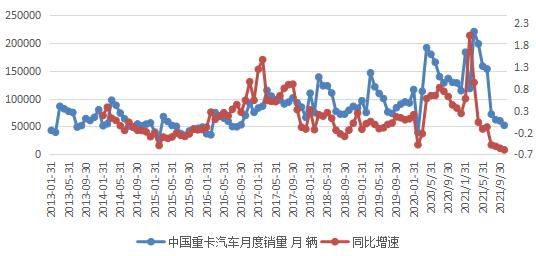

重卡月度销量季节图

数据来源:卓创 华联研究所

重卡月度销量及同比增速销量

数据来源:卓创 华联研究所

第一商用车网数据:10月份的重卡市场销售5.2万辆,同比下滑62%,连续四个月深度下滑。

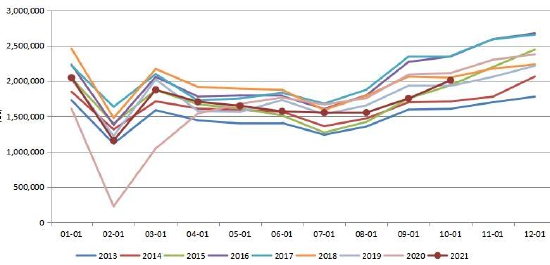

乘用车环比回暖,芯片短缺最坏的时刻已经过去。

乘用车月度销量

数据来源:wind 华联研究所

近期行业专家表示,汽车芯片短缺的至暗时刻已经过去,预计接下来的几个月,国内汽车产销会逐步走强。全国乘用车市场信息联席会秘书长崔东树认为,汽车芯片供给最黑暗的时期已经过去,未来会持续改善。但想完全解除芯片的短缺,估计还是要到明年春节销售高峰之后。

宏观:

疫情此起彼伏,依然严峻。欧洲创新高,国内前一波逐步平息后又有新的散发点。11月26日,英国称最新发现的南非变种毒株为“迄今为止最糟糕的”,其突变数量是目前德尔塔变种毒株的两倍,能躲避人体的免疫反应,现有的新冠疫苗可能对其无效。

中国总理11月1日到市场监管总局考察强调,当前经济面临新的下行压力,要针对市场主体特别是中小微企业、个体工商户的困难,制定新的组合式减税降费政策,继续引导金融机构向实体经济合理让利。

中国资金面偏紧,M1-M2剪刀差处于负值区间,而且环比继续走低。

周期之母房地产政策触底,但目前卖地和新开工仍然较差,行业低迷未改。

货币供应量M1-M2

数据来源:wind 华联研究所

四、结论和操作策略

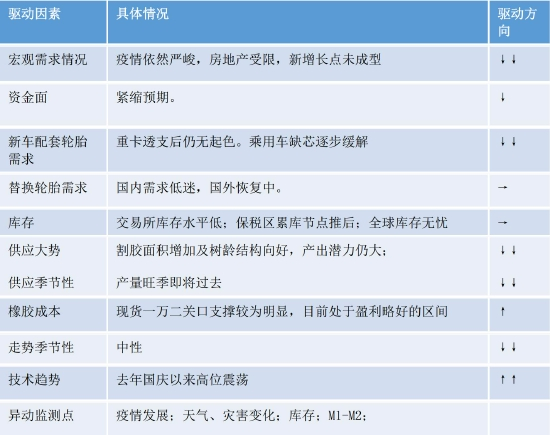

供应方面,大周期基调仍然是过剩,单产潜力大;目前已经进入高产期,但泰国遭受洪水,扰乱短期供应,提振胶价。尽管如此,目前供应积极性暂没有问题,气候预期良好。旺产季变数看天气和疫情。库存方面,上期所所仓单缓慢增加,青岛库存去库至低位,海外需求相对偏强,价格外强内弱,国内到港减少。需求端,配套方面断崖下跌,暂无起色,而缺芯和消费力下降又影响了乘用车配套需求。替换方面,轮胎厂开工率持续低迷,房地产持续受压,社会经济活动也受到疫情、限电、限产等影响。出口方面受海运费高昂打击。工厂成品库存高原料库存低。货币方面,美联储收缩购债,国内M1-M2弱势,不利。总体橡胶供应高企,而需求弱势缺乏驱动,但成本支撑尚可。操作上,橡胶气候模型预期2021年底2022年初会有一个低点,期限结构不利多头,现货贴水暗示供应过剩,反弹沽空思路。短期双底目标位在14500。

趋势:等待反弹沽空机会。

套利:观望。

五、重要监测点

新冠疫情;天气情况。库存、汽车产销、宏观资金面。

六、风险提示

1)极端天气。2)政策突变。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们