一、行情及逻辑

1、行情回顾

图1:LLDPE盘面走势

资料来源:博易大师

图2:PP盘面走势

资料来源:博易大师

11月以来行情震荡走弱。

二、基本面分析

1、供需平衡表

图3:平衡表

资料来源:Wind 华瑞石化资讯 大越期货整理

图4:PE表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

图5:PP表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

图6:塑料制品产量

资料来源:Wind 大越期货整理

截至21年二季度国内PE总产能约2530万吨,20年及21年预估新增产能均为20%左右,PP总产能约2900万吨,20年及21年预估新增产能约为15%,30%。

表观需求三季度有所转弱,主要体现在进口量同比减少,进口依存度降低。

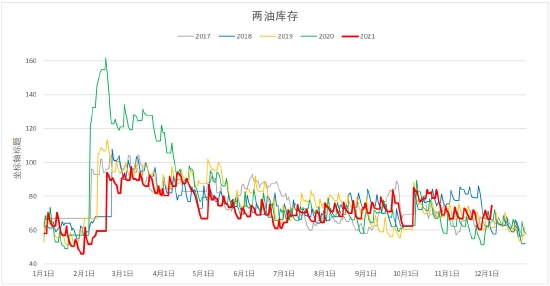

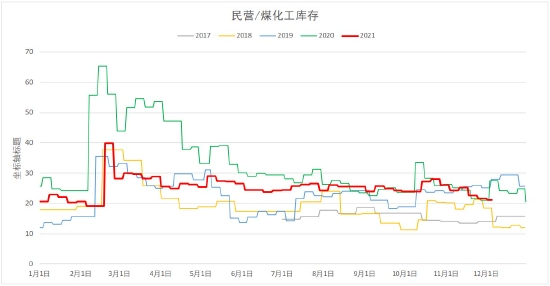

2、库存情况

图7:两油库存走势

资料来源:Wind 大越期货整理

图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理

两油库存中性偏高,民营石化库存中性。

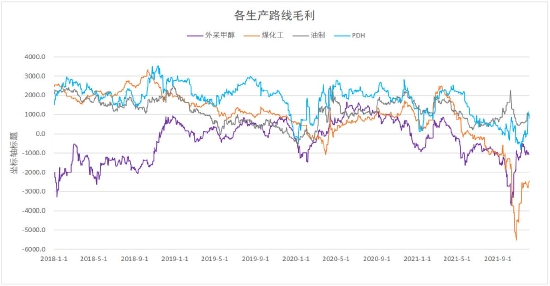

3、产业链及供需

图11:各路线装置利润

资料来源:大越期货整理

图12:下游利润

资料来源:华瑞石化资讯 大越期货整理

图13:下游利润

资料来源:大越期货整理

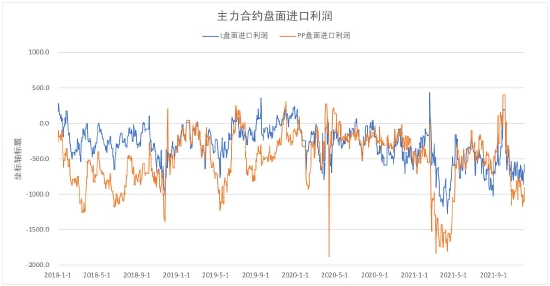

图14:盘面进口利润

资料来源:华瑞石化资讯 大越期货整理

聚烯烃综合利润从低位反弹,但煤路线仍然较差,得益于油价的回落,油制利润好转,同时丙烷价格回落较快,PDH利润重新超过油制利润。

下游方面,需求高峰已过,bopp价格显著回落,利润下降,农膜利润仍不佳,工厂按需采购。

图15:近期PE新装置

资料来源:华瑞石化资讯

图16:近期PP新装置

资料来源:华瑞石化资讯

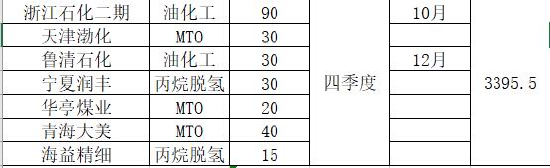

从近期产能投放来看,四季度投放产能不多,其中鲁清石化确定已推迟,另外目前仅油化工装置尚有时间表,PDH及MTO新装置无消息。

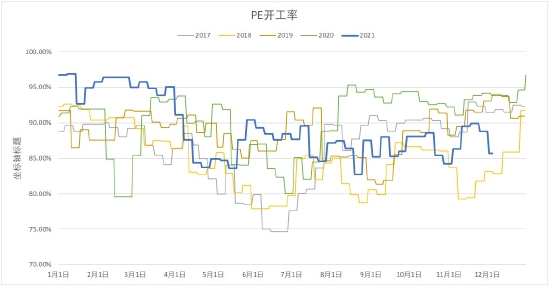

图17:开工率

资料来源:华瑞石化资讯 大越期货整理

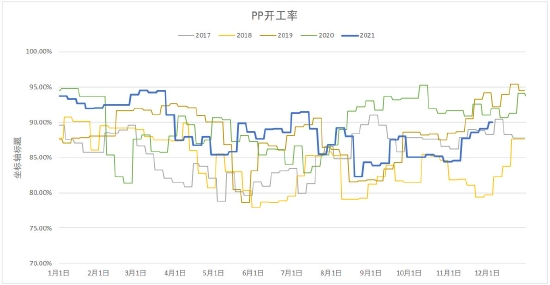

图18:开工率

资料来源:华瑞石化资讯 大越期货整理

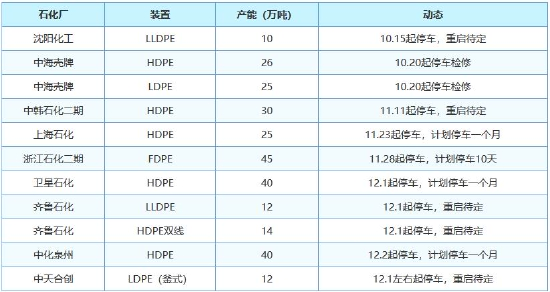

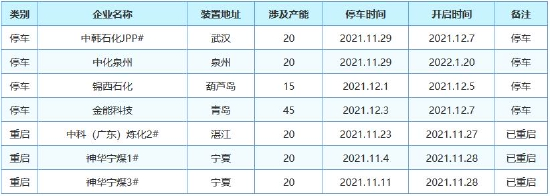

图19:近期装置检修情况

资料来源:华瑞石化资讯

图20:近期装置检修情况

资料来源:华瑞石化资讯

PE装置11月底至12月初有新增检修,少部分停车一个月,其余时间待定,前期停车装置回归时间待定。PP开工率高,检修装置已基本回归。

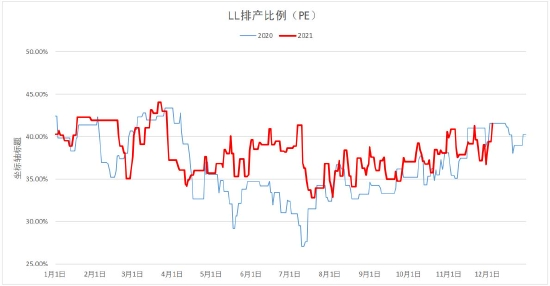

图21:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

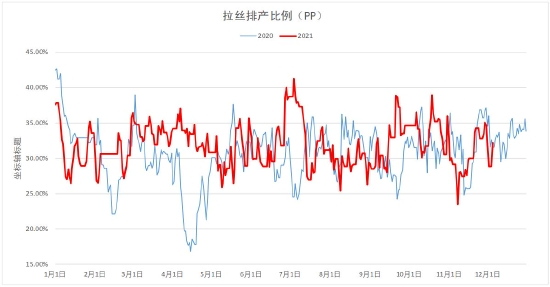

图22:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

LL、PP拉丝排产中性。

图23:上游原料及单体

资料来源:Wind 大越期货整理

图24:农膜

资料来源:华瑞石化资讯 大越期货整理

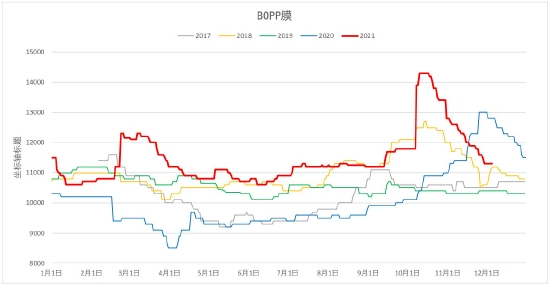

图25:BOPP膜

资料来源:Wind 大越期货整理

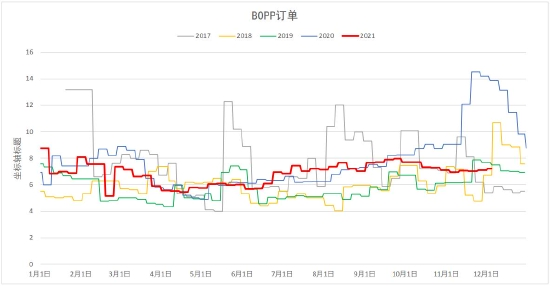

图26:BOPP订单

资料来源:Wind 大越期货整理

上游原料近期跟随原油均有不同程度回落,天然气跌幅明显,带动丙烷回落。下游产品农膜需求一般,bopp需求转弱。

三、市场表现

1、基差

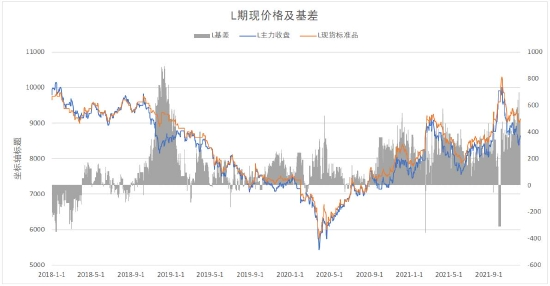

图27:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

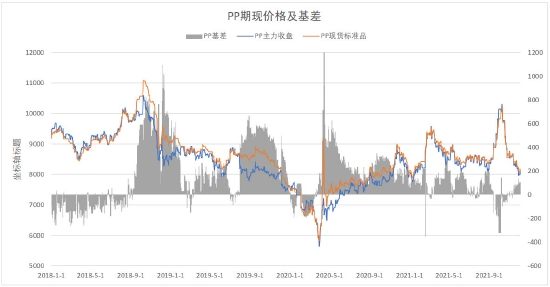

图28:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

L基差偏强,PP基差接近平水。

2、非标价差

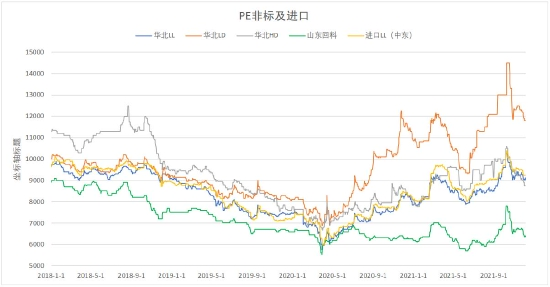

图29:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

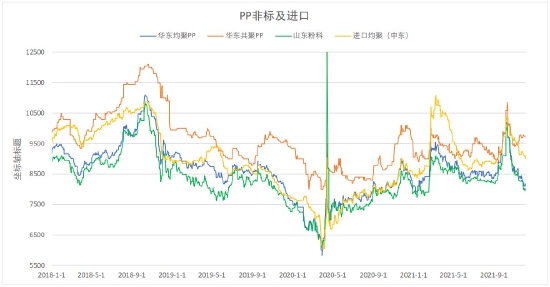

图30:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

3、仓单

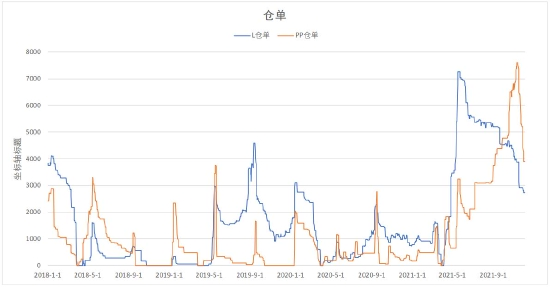

图31:仓单

资料来源:Wind 大越期货整理

PE、PP仓单均高位回落。

四、综述及展望

此前主导聚烯烃盘面的主要矛盾:成本问题正在油价走弱的过程中得以缓解,得益于油及天然气价格回落,油化工利润PDH利润转好,聚烯烃综合利润从历史低位回升,但煤化工利润仍不乐观,两油及民营石化库存当前偏中性,总体看供应端趋于中性,PP较PE更宽松,后市走势看需求表现。需求方面,随着旺季逐渐过去,下游需求表现一般。但全球疫情仍存不确定性,原油可能出现波动。

另外,近期突发的宁波地区疫情对物流造成了一定影响,后续的防疫措施是否会扩大有待跟进。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们