一、成本稳定利润丰厚,产量继续增加

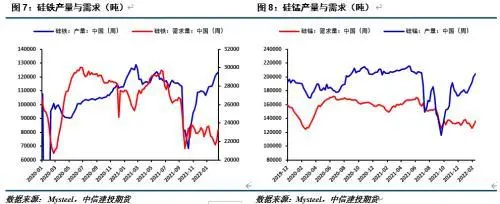

硅铁方面,截止2月26日,硅铁企业开工率52.34%,周度产量12.31万吨,分别环比上升0.39个百分点和增加近910吨。目前硅铁生产利润丰厚,各地利润基本均超500元/吨,部分地区利润甚至超1000元/吨,高利润下硅铁仍处于扩产周期,部分企业仍有计划开炉点火生产。预计3月份产量有望增加至2021年最高产量附近,至13万吨。

硅锰方面,截止2月26日,硅锰企业开工率68.36%,周度产量20.46万吨,分别环比上升1.62个百分点和4410吨。利润方面,硅锰利润不及硅铁,但大部分企业均有利润,提产积极性颇高,开工率已经接近2020年最高峰,预计产量也会快速超过峰值。

成本方面,硅铁整体生产成本变化不大,最高成本7700元/吨附近,加权成本7000元/吨。硅锰方面,最高成本在8100元/吨,也是近期期货盘面价格的重要支撑位置,加权成本在7600元/吨。考虑到近期焦炭企业有提涨动作,预计再提涨两轮合计400元/吨,增加生产成本300元/吨左右。

整体供给端仍处扩张态势,并且考虑到各地利润不错,预计扩产态势仍将延续,硅铁和硅锰产量预计在3月份有望冲破往年最高水平,这将为价格造成一定压力。

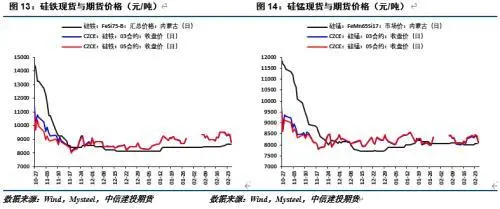

二、弱现实状态下,期货向现货回归

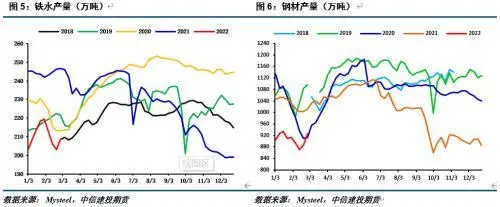

截止2月26日,全国247家钢厂日均铁水产量208.85万吨,较上周增加5万余吨。另外,五大品种钢材产量924.9万吨,较上周增加近30万吨。此外,从铁合金产量与需求对比来看,产量在迅速扩张,而需求本周虽有好转,但考虑到需求仍受政策压制,预计下周供需差维持错配格局。需求真正明显好转可能要等到3月中旬之后。

低迷的现实需求,以及快速释放的供给能力,现货价格没有拉升动力,铁合金现货涨价幅度偏小。反观期货市场,期货过早拉升后,迎来期货向现货回归。

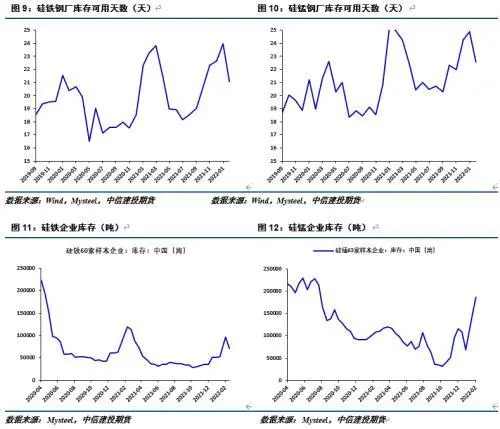

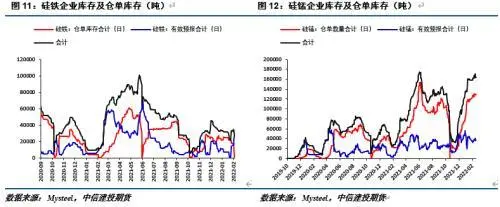

对于硅铁而言,在3月中旬之后,有三个因素或造成价格再次上行。一方面,钢厂在3月中旬有提产动力和空间,预计铁水产量及钢材产量有15%以上的提产空间,市场对未来一段时间需求相对乐观。另一方面,钢厂在1月份和2月份招标数量偏低,钢厂库存可用天数看似回归正常区间上沿附近,但一旦提产,则库存可用天数将有所下降,钢厂也存在一定的补库需求。截止2月26日,硅铁库存可用天数21.17天,较上月下降4,钢厂或存在一定的补库预期。再有,硅铁企业和交割库存并不高,库存压力偏低价格向上弹性偏大。截止2月26日,硅铁厂库库存7.1万吨左右,企业库存压力不大。交割库库存2.69万吨,交割压力也偏小。

上周硅铁期货价格高位回落近800元/吨,期货盘面高估值的问题得到化解。在上述利好因素加持下,虽然合金生产企业在积极扩产,但3月份期货整体仍有上涨动力。而硅锰合金来看,企业库存偏高,交割库存偏高,高库存下价格上涨缺乏弹性。

三、期现明显回归,高估值风险化解

硅铁现货价格出厂价8450-8650元/吨左右,05合约价格8780元/吨左右,基差大幅下降,高估值风险化解。硅锰现货价格8000-8300元/吨,05合约价格8114元/吨,基差同样大幅下降。

四、高估值风险化解,关注3月份钢厂复产

从目前供需基本面来看,硅铁合金钢厂有补库需求,叠加3月份复产实质需求有望明显提升。虽然供给在稳步扩张,但企业库存并不高,企业降价销售的压力也不大,此外,交割库存偏低,交割压力也不大。硅铁价格在3月份仍有上涨驱动,建议在05合约价格下跌后下游贸易商和钢厂适当买入套保,关注8100-8400元/吨附近支撑。硅锰供需基本面弱于硅铁,上方弹性空间不大,但下有成本支撑,预计价格震荡为主。套利方面,硅铁与硅锰价差仍有走扩驱动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们