01

此轮价格上涨背后的逻辑梳理

1、能源成本端大幅走高

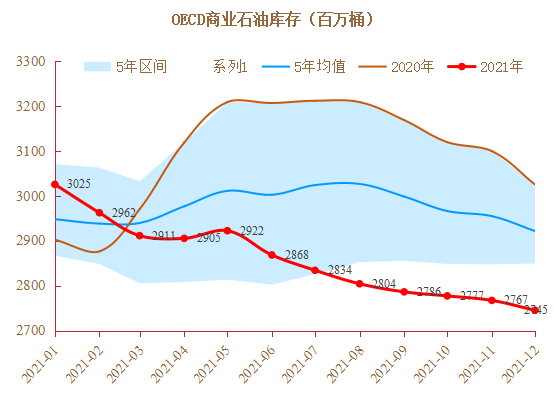

供应缺口叠加乌俄冲突,油价大幅攀升。在乌俄冲突之前,原油市场低库存下OPEC+富余产能体现不足,导致供应的缺口存在,而在乌俄冲突发生后,供应的缺口预期进一步扩大。

图表1:OECD商业石油总库存(百万桶)

图表2:OECD商业石油库存与Brent均价

剩余产能下降的原因,主要是前几年缺乏资本开支,总产能增加有限所致。我们知道,油气供给是一个资本开支-产能-产量的过程,但从2015年油价大幅下跌到2020年油价进一步下跌,全球整体油气资本开支都出现了大幅下滑。2021年,全球资本开支呈小幅提升,但是相比疫情之前以及2010-2014年高油价时期仍存在较大差距。中东地区钻机数在2020年出现断崖式下滑,后面虽然有所回升,但并没有看到显著恢复。

而煤炭方面,受到整体能源的提振,海外资源依旧是处于紧张的态势,对国内进口成本进一步抬升。

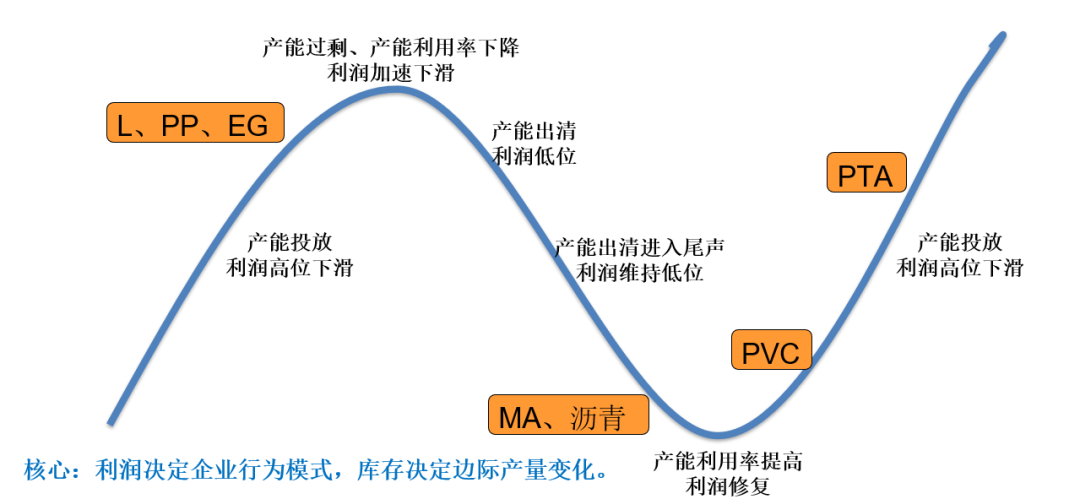

2、化工品年度弱供需,成本的驱动因素加大

02

3-5月份化工品行情推演

1、以PP为例的经典案例

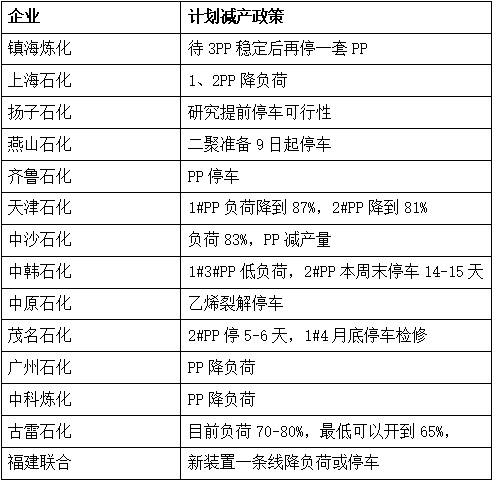

图表3:石化体系PP降负政策

去年到今年以来,PP端产能的稳定投放及需求弱势使得利润大幅度被压缩,成本抬升-持续亏损-供应端被动收缩-中上游去库的逻辑目前经历过一波上行后前面三个阶段被验证,但中上游经历涨价后并没有很好的去库,平衡表虽然仍是过剩,三月中旬到下旬PP更多调整为震荡格局。

供应收缩:高成本压力继续催化供应端的收缩,中石化中石油体系均在周内研究减产的可能性和规模,中石化一系列停车降负消息。按照目前中石化的消息,PP检修损失量增加25%左右,量上来看14万吨左右。高成本压力下,降负停车逐步落地中。

中上游未能去库:供应收缩下的中上游库存仍去化不明显,石化库存仍在95万吨以上的高位,贸易商库存依然呈现增加态势,因此可以看出需求确实不给力,导致供应端的收缩效果不大。从需求端来看,由于原料价格走势偏强,下游利润受压制,采购节奏放缓,高价采买意愿低迷,新单成交有限。

因此,PP短期来看,在经历一波上行后,PP更多是在上下边际框定下震荡为主,一方面成本变动较大,而成本的传导需要时间。另一方面,需求端订单则在后期更为关键,密切跟踪库存动态。

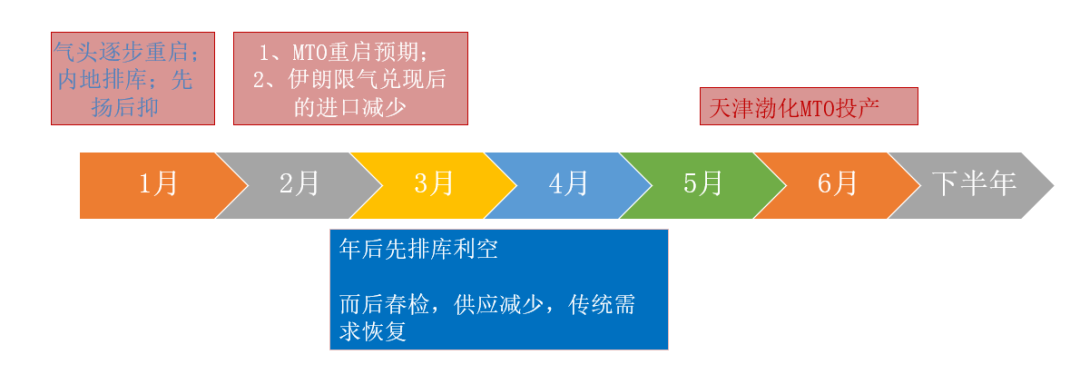

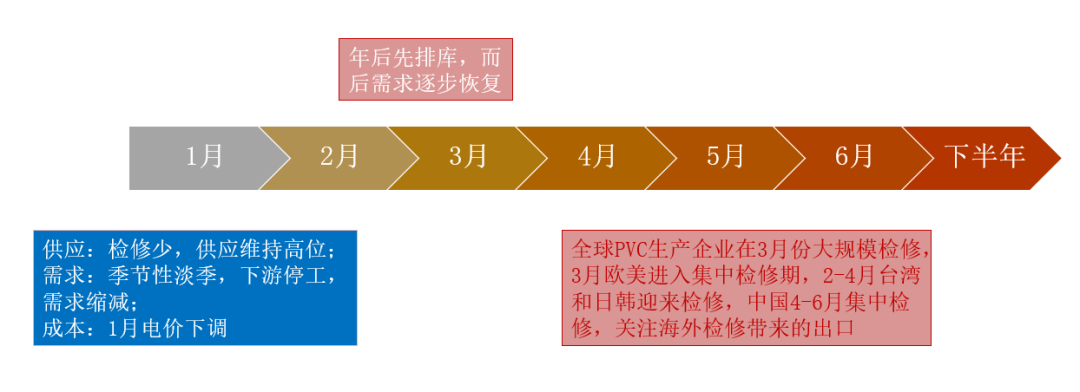

2、甲醇及PVC后期逻辑推演:

甲醇逻辑推演:

PVC逻辑推演:

03

后期策略展望

1、俄乌第四轮谈判在即,关注战争走向及俄罗斯石油断供程度。拜登已经正式签署了关于禁止进口俄罗斯能源的行政命令,英国也表示,将在2022年底前逐步停止进口俄罗斯石油和石油产品。目前,欧盟暂时还没有禁止俄罗斯石油进口。由于欧洲与俄罗斯石油互为依赖,一旦禁止,对市场的冲击也会更大。据高盛报告测算,3月俄罗斯海上原油和石油产品的出口量或将减少300万桶/日,是自二战以来第五大单月中断量。在俄乌冲突及伊朗回归变数下,布油预计在108-125美金波动,短期情绪高点暂时回落。

2、成本端风险下,多空对冲为主,空头选择EG等产能释放量较大的品种逢高空配,多头选择供应短期收缩的品种(甲醇、PP)。甲醇经过一波顺畅上涨行情后止盈离场,煤炭中期走弱或将对甲醇成本形成利空,短期甲醇调整为区间格局,可在成本支撑下相对多配。

3、聚烯烃关注降负预期的兑现,如降负兑现且中上游呈现一定去库效果,可在下边际逢低接,仍以EG等作为空配对冲。

4、根据房地产周期的情况及品种需求,多后端产品空前端产品形成对冲。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们