一、名义利率

强劲经济表现伴随着激进紧缩预期,长端国债收益率奔向2.8%。

从隔夜逆回购的角度看,现在更多是市场对流动性的预期悲观,现状仍然是极度充裕。

加息预期其实已经很紧了,继续加速的空间不是很大了,缩表的预期市场有了一定的反应,下面就是等加息缩表一起抡,开始去兑现流动性真的减少这个逻辑。

就业市场火爆的状态,和曲线倒挂形成的衰退预期形成了极为鲜明的反差。

二、通胀预期

长端通胀预期已经冲到3%了,算是历史极值附近了,这个位置继续看通胀预期大幅上行实在是有点心有余力不足。

地缘事件又把大宗商品推升了一大截,很有可能会是一个大顶部。

三、其他数据监控

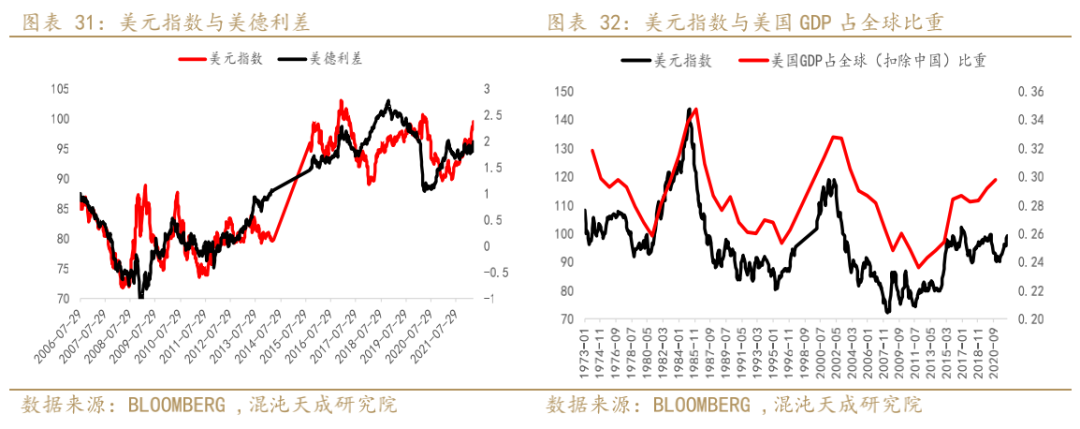

美元的话,其实也是避险逻辑主导,欧元夹在中美俄之间,是这种地缘政治明显的牺牲品,等于是倒推美元升值了,战争不一定延续,但是制裁持续性怕是不短,欧洲的能源危机,经济不稳定性还是可能要持续,从而支持了强美元,短期ECB收紧加速这种拖累美元的因素只是波段的节奏问题。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们