一、估值

原料在同比高位小幅下跌,现货市场价格重心整体下移,非标价差同比去年低位,加工利润下行,总体而言天然橡胶估值略偏低。

4月泰国主产区天然橡胶原料价格重心先涨后跌,东北部逐步开割叠加现货价格走低,近期胶水下滑至62.2泰铢/千克,杯胶46.2泰铢/千克。国内云南产区物候正常,西双版纳产区3月下旬开割,但因开割初期连续降雨影响开割水平偏低;海南岛内局部开割,初期原料产出少。

橡胶价格呈现下跌走势,当前上海全乳胶均价12450元/吨左右,混合胶12310元/吨左右。随着沪胶盘面重心弱势下移,现货市场跟随盘面弱势向下,基差快速收敛至-300元/吨上下。下游复工不及预期,对原料采购需求整体表现偏弱,部分企业逢低补仓,但整体交投仍表现欠佳。

图1:原料价格;现货价格;非标基差;混合加工利润

数据来源:Wind、永安期货研究院

二、驱动

供应预期平稳。低产期泰国产区供应正常,橡胶加工厂库存较有限,我国贸易商对高价维持观望态势,成交一般,海外需求也有所下降。需要关注的是3月ANRPC报告调整了泰国21年产量大幅减产的观点,上调2021年泰国产量约20万吨至484万吨,可见供需格局尚未到偏紧状态。越南产区物候条件较好,割胶工作开展顺利,但胶水产量偏少,收购价格居高,浓乳加工利润更好,出现了浓乳分流原料,目前中国对高价接受度较低。云南版纳基本达到全面开割水平,海南部分区域出现白粉病情况,开割时间将进一步推迟,关注五月份物候与浓乳分流情况对盘面的影响。

目前需求端的弱势对沪胶价格影响较大。除了恐慌性避险情绪超预期外,天然橡胶需求端持续疲软叠加盘面空头占据主导位置致使价格下滑。

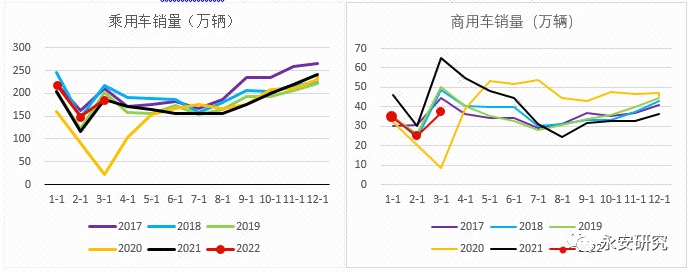

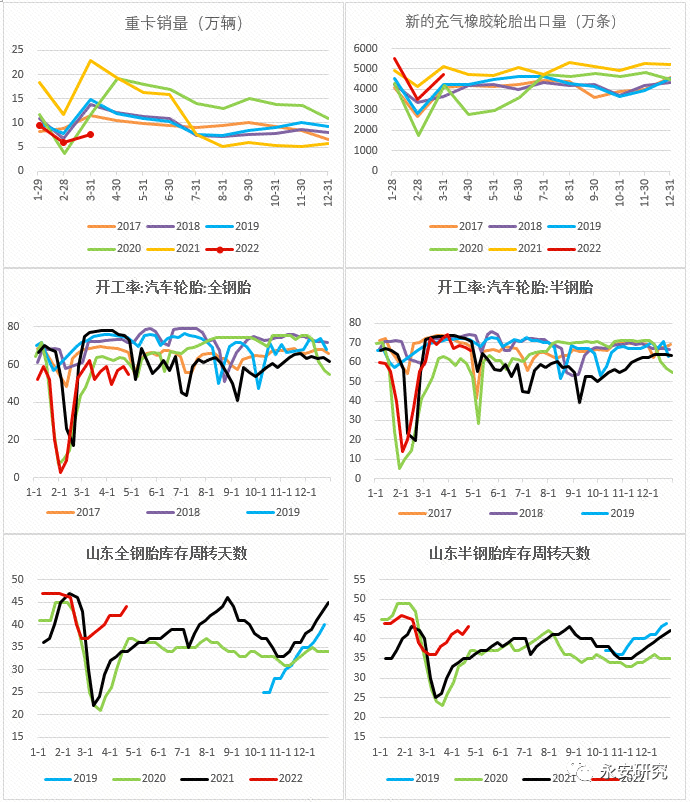

国内需求原本有转好预期但疫情导致预期不断走差。能够代表国内部分替换需求的物流指数在3到4月受疫情影响呈现明显走低趋势,代表配套胎消费的汽车销售数据也不乐观。2022年3月,我国乘用车销量为186万辆,同比下滑0.6%;我国商用车销量为37万辆,同比下滑43.5%。其中重卡销量为5.4万辆,同比减少54%;重卡销量同比呈现出持续10个月的负增长形态。

2021年出口景气度比较高,因此今年海外需求有转弱预期。据海关数据,2022年3月中国轮胎出口量在56.56万吨,环比上涨36.44%,同比下滑4.74%,1-3月累计出口量157.19万吨,同比微降0.06%。其中半钢胎出口量为19.526万吨,环比上涨29.51%,同比下滑9.36%;全钢胎出口量为34.979万吨,环比上涨50.99%,同比下滑1.79%。今年出口同比低于去年也在意料之中,在部分工厂订单上有所体现,具体数据还需继续跟踪。

弱需求也反馈在了开工上,4月不少工厂出现减停产现象,整体开工水平低于去年。根据隆众资讯,本周中国全钢胎样本企业开工率为58.44%,环比-2.67%,同比-16.34%;中国半钢胎样本企业开工率为65.96%,环比-1.16%,同比-4.10%。根据QinRex数据,当前中国全钢胎库存周转天数为44,半钢胎库存周转天数为43。下周期正值“五一”小长假,部分样本企业存短期检修计划,多数在3-5天,将对下周期整体样本企业开工形成一定拖拽。整体销量表现不佳,成品库存压力较大,因此下游对于后期的开工也缺乏信心。

图2:汽车销量;重卡销量;轮胎出口量;轮胎开工率;轮胎成品库存天数

数据来源:Wind、Qinrex、Mysteel、永安期货研究院

综上,天然橡胶供需都偏弱势,当前盘面下滑至低点也已体现其基本面,基建、物流恢复对需求提振的力度与稳定性不足,若疫情得到有效控制,预期转好后或存在阶段性反弹机会。但在有系统性风险且橡胶自身基本面偏弱的情况下,橡胶强势上涨的难度高,因此当前建议观望。

风险点:割胶季物候条件改变或天气扰动;疫情进一步影响需求大幅减少;宏观流动性风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们