01

市场分歧与展望

短期行情判断:在外棉供需矛盾逐渐缓和的趋势下,美盘价格五月以来已经完成将近10%的跌幅,郑棉追随震荡下移,但跌幅不及外棉,国内棉花价格支撑一方面来自内外价差的修复,另一方面,随着疆棉货权在轧花厂还贷压力到期前转移,贸易商完成低持仓成本的抄底承接,国内棉市的成本支撑继续维持。

外棉供需矛盾出显边际缓解,可能延续跌势:1、东南亚纺织产业链对全球高棉价的抵触正在加剧,体现在开工降低以及进口意愿走弱,美棉销售数据持续弱化, 装运数据大幅落后与往年同期水平;2、供应端印度棉花减产影响被市场充分反馈,同时南半球棉花逐渐上市,弥补市场缺口。短期海外市场驱动整体偏空,是否意味着美棉牛市的终结?尽管下游消费数据整体滞后,但从数据而言,欧美终端消费市场的需求依然在释放,体现在美国棉纺织品进口量维持季节性高位水平。截止3月底,美国服装累计进口金额达2706.43亿美元,同比增15.81%。短期需求的整体驱动依然存在,价格回调后可能引发实际需求方采购动力,而on call未点价销售合约依然处于同期较高水平,逼仓基础依然存在,美棉短期进一步向下的空间可能有限。

对于郑棉而言,短期从内外价差来看,国内棉花估值严重偏低,棉纱的成本优势逐渐体现。近期随着上海复工复产进行中,产业正在修复悲观预期,在产业链原料低库存状态的状态下,补库动力值得关注。此外,随着疆内轧花厂还贷压力继续增加,近期棉花现货普遍降价销售,棉花现货销售量连续4周攀升至14万吨,创 9 周以来新高,累计销售进度完成 56.6%。棉花货权在当前价格区间发生大幅转移的同时,纺企原料备货有限,说明多为贸易商抄底承接。伴随更低的持仓成本,贸易商更有底气延续轧花厂的挺价策略。但产业链成品高库存状态未改,短期虽然抗跌,反弹空间也比较有限。

未来市场关注四大线索:1、市场发展可能延续全球消费见顶回落的线索,需求端的趋势不会改变,且全球服装类CPI,其增速长期来看都是稳定且偏低的,原料高成本的现象难以长期维持。东南亚对美棉的采购维持弱势的同时,其国内的纺织开工率正在小幅回落。2、外盘供应端紧张的压力正在缓解,一方面市场已经消化印度棉花减产的事实,同时南半球棉花增产上市将起到缓解作用,另一方面,美盘逼仓基础正在松动,未点价销售合约进一步环比下降后,美棉出口装运数据依然落后于往年正常水平。3、内外价差的极度拉扯正在给予国内棉花价格一定支撑,是否能够带来外贸订单的回归需要进一步观察,疆棉禁令和全球消费回落的趋势不容忽视,但即便订单回归,上方高度可能有限,面临轧花厂解套压力。4、新季棉花所面临的扩种不及预期、成本支撑和天气扰动。

对于郑棉交易者来说,短期单边趋势性行情出现的概率不大,建议09合约空单持有,依然采用逢高沽空09合约为主,如果内外价差出现走强修复可能机会更佳。

02

棉纺产业回顾

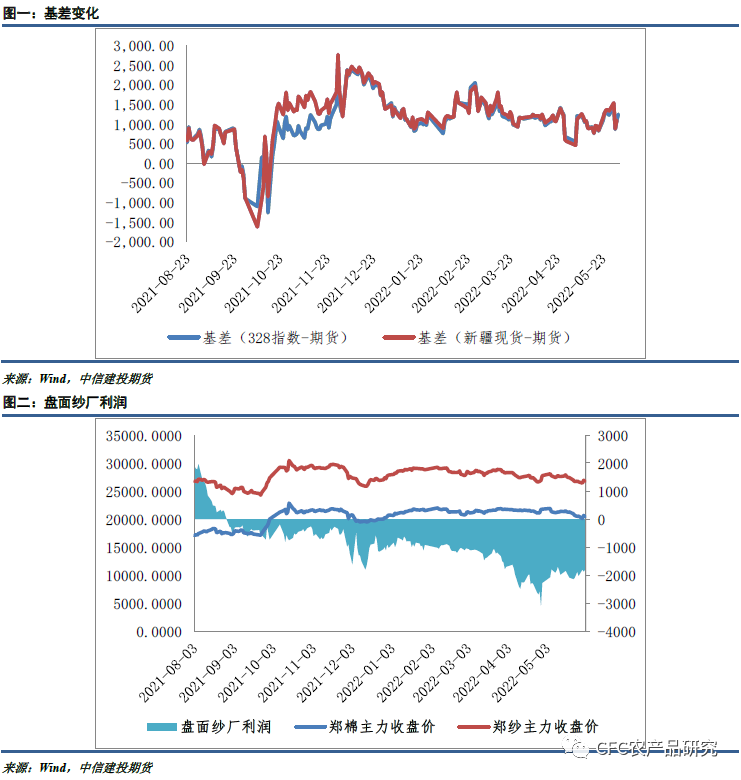

棉纺产业回顾:本周国内棉花现货价格继续下跌,现货交投明显转淡。此次郑棉下跌时棉花现货点价交投量已明显不及上周,纺企挂单纷纷下移至CF09合约20000以下,此后未有明显上移。本周纯棉纱市场继续维持弱势成交,相对偏低支、偏低档纱走货尚可,高支及精梳纯棉纱成交清淡。随着利润的好转,部分前期停产的小型纺企有逐步复工的情况,库存方面由于销售的转弱,再次出现累积。本周全棉坯布市场需求持续弱势,淡季气氛增加。前期订单接近尾声,生产常规品种增多,以常规品种代替订单生产,现货库存水平小幅提升。

03

其它数据

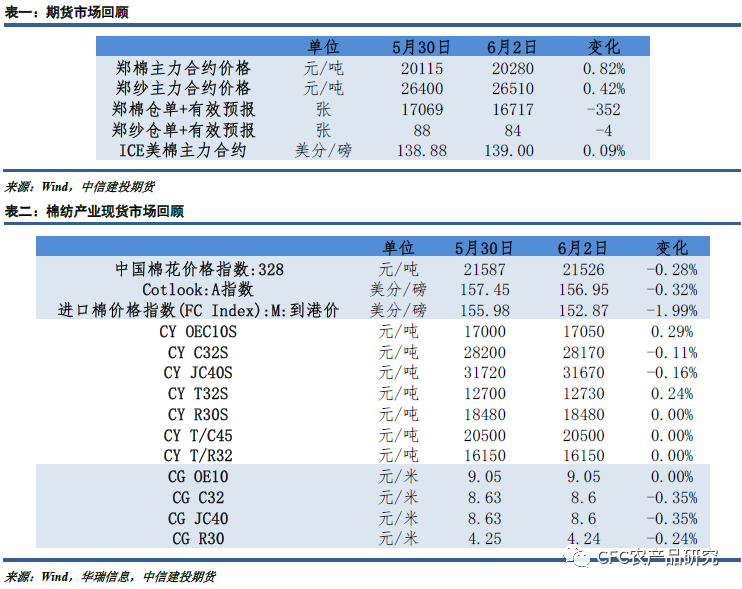

1、期货市场

2、生产供应端情况

3、需求替代品情况

4、内外价差情况

5、国内棉纺织行业情况

6、国内服装业销售情况

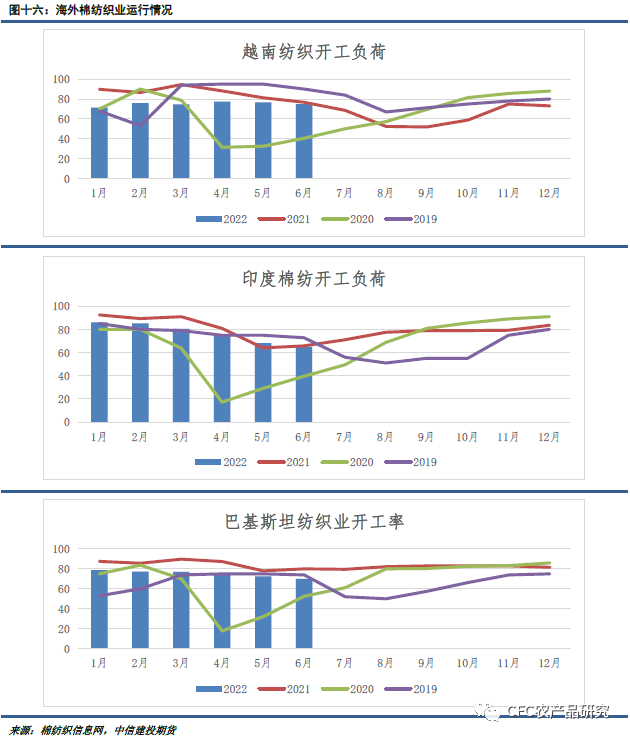

7、海外棉纺织运行情况

本报告完成时间 | 2022年6月4日

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们