9月以来,A股呈现“沪弱深强”的分化格局。截至9月29日,上证指数受金融和消费拖累仅微涨0.12%,深市成长风格显著占优,深证成指涨6.17%、创业板指大涨12.04%,硬科技(如半导体设备、新能源、电子制造)与政策受益领域(如有色金属、房地产)表现突出;港股则在内外流动性共振下显著反弹,恒生指数涨6.16%,恒生科技指数领涨11.453%,互联网科技(如阿里巴巴49.87%、百度47.09%)与贵金属板块在AI业务突破及美元走弱预期下估值修复动能强劲。

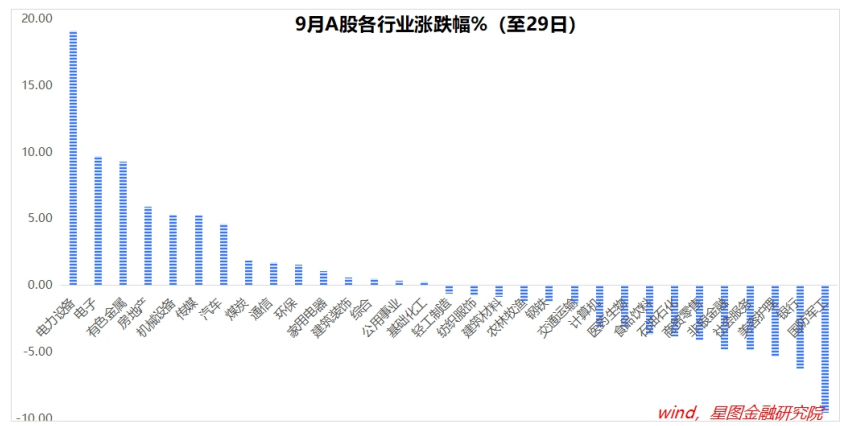

具体看,31个申万一级行业中,行情显著分化。电力设备以19.13%的涨幅大幅领先,电子、有色金属紧随其后,涨幅均超9%;国防军工(-9.56%)、银行(-6.20%)、美容护理、社会服务、非银金融跌幅靠前。

回顾月初,主流券商对9月行情普遍持谨慎态度,策略观点虽延续“震荡上行”基调,但更侧重于“震荡”二字,强调结构性机会占主导。主要观点如下:

市场方面,港股由于受益于“内外流动性共振(南向资金持续涌入、HIBOR利率边际改善以及美联储降息预期等)与估值洼地修复”的双重支撑,迎来估值修复行情的确定性相对更高。

板块配置方面,预计中报业绩、事件催化与政策推动会成为市场主线逻辑。业绩维度,中报季后业绩高增板块的确定性进一步强化,计算机(AI算力)、通信(光模块)、有色金属和非银金融等行业净利润增速显著高于历史均值,获得机构重点关注;事件催化方面,苹果、Meta等科技巨头的新品发布会备受市场期待,带动消费电子板块预期升温;政策层面,有色金属(如铜和贵金属)受益于美元走弱预期,化工板块则凭借“反内卷”政策推动供给侧优化,关注度持续提升。

将券商月初预测对比9月实际表现来看,结构性机会主导的判断得到充分验证,但市场弹性与资金强度均超预期。

券商对港股“流动性共振+估值修复”的逻辑完全兑现:南向资金9月净流入超1400亿港元,叠加美联储降息预期推动外资回流,港股跑赢A股;板块层面,科技成长(新能源、半导体)及政策受益链(有色金属、房地产)成为两市领涨主线,印证“业绩+政策催化”主线的准确性。超预期点在于市场表现,恒生科技、创业板指月内涨幅均超11%(原预期震荡上行),科技板块依旧表现突出,并未出现预期的明显调整。

基本面角度看,8月经济延续放缓态势,内需不足问题突出,房地产与基建投资双降构成主要拖累,消费增速边际减弱,但工业新动能与价格指标呈现积极信号。具体来看,1-8月固定资产投资累计同比增长0.5%,其中房地产开发投资同比下降12.9%,商品房销售持续低迷,基建投资受财政资金到位放缓及极端天气影响同比降至-6.3%,制造业投资5.1%独木难支;消费受商品零售疲软拖累同比增长3.4%,以旧换新政策效应减弱。工业生产展现韧性,规模以上工业增加值同比增长5.2%,装备制造(8.1%)、高技术制造(9.3%)增速显著领先,新旧动能转换加速。价格方面,PPI环比结束连续8个月负增长,核心CPI连续4个月回升至0.9%,通缩风险缓解。就业市场结构性矛盾仍存,青年失业率压力较大。

8月经济数据进一步凸显内需不足的压力,也强化了市场对稳增长政策加码的期待。尽管美联储如期降息为国内政策操作释放空间,但政策端仍保持定力,月内并未推出超预期刺激措施,这种预期与现实的落差直接压制了顺周期板块表现——消费板块受商品零售疲软拖累持续调整,周期板块(如传统基建)因投资端未见明显改善而承压走弱。在此背景下,资金加速向代表长期发展方向的硬科技领域聚集,半导体、新能源等政策支持明确、业绩兑现度高的赛道持续获得资金青睐,进一步强化了A股市场“旧经济承压、新动能领跑”的结构性分化格局。

展望4季度,A股与港股市场有望形成共振上行的格局,市场驱动力将从单纯的估值修复向盈利改善与估值提升双轮驱动过渡。

对于A股市场而言,经济基本面的持续修复与相对宽松的流动性环境共同构成了市场中枢抬升的坚实基础。随着地产领域去杠杆进入尾声,财政政策持续发力托底经济,叠加PPI触底回升的积极预期,企业盈利,尤其是中上游周期行业的盈利修复动能正在增强。值得注意的是,“十五五”规划拟于2025年10月下旬正式公布,其政策框架中设定的年均GDP增速目标、CPI合理回升目标以及对新质生产力、科技创新和内需扩容的战略聚焦,有望进一步提振市场预期,为资本市场提供清晰的长期上涨锚点。

与此同时,拟于12月召开的中央经济工作会议将重点部署2026年经济工作,预计将进一步明确宏观政策稳中求进的基调,强化在财政支出、基建投资和产业升级等方面的支持力度,有效提振市场对2026年政策刺激的预期。此外,一系列旨在推动经济结构转型的政策红利,如“统一大市场”建设、国企改革深化以及对科技创新的持续支持,结合“十五五”规划中关于资本市场高质量发展的部署,将有效提振市场信心,引导A股启动新一轮上涨行情。

港股市场在四季度则可能迎来更具弹性的表现,其核心驱动力来自于美元长期走弱趋势的确立与自身盈利修复周期的共振。美国经济相对竞争力的减弱与全球“去美元化”的宏观趋势,预示着美元指数可能开启长期熊市,历史上弱美元周期往往显著利好新兴市场资产。港股作为离岸市场,对此反应尤为敏感。与此同时,随着“十五五”规划发布及中央经济工作会议对2026年政策路径的明确,港股投资者对经济企稳与企业盈利改善的预期将进一步巩固,对港股上涨行情形成支撑。

在结构上,(1)科技板块仍是核心主线。AI产业从概念走向业绩落地,全球科技巨头资本开支高增支撑硬件需求,算力基建(AI芯片、光模块)增长已验证。国内方面,国产算力建设、AI融合应用及数字经济均获政策强力支持,驱动龙头企业业绩与估值双升;平台层(大模型)与应用层(智能驾驶、工业软件)处于渗透率提升初期,成长确定性持续强化。

此外,新能源领域受益于全球能源转型,国内光伏、储能、新能源车产业链具备全球竞争力,双碳政策与技术迭代推动行业高景气;创新药板块依托人口老龄化需求、研发投入加大及医保政策优化,国产创新药出海与靶点突破有望打开增长空间。

(2)把握消费领域的结构性机会。随着消费结构向服务型、体验型加速升级,叠加政策引导与新消费主力崛起,服务性消费与情绪驱动型消费成为核心方向。服务性消费中,医疗受益老龄化与健康意识提升,教育聚焦职业技能与素质培养,文旅向文化沉浸与深度体验转型;情绪驱动型消费里,宠物经济从基础喂养延伸至全链条服务,IP潮玩借内容IP与个性化表达增长,新式食饮以健康化与国潮创新打开空间,这些领域均具高增长韧性,建议关注品牌与供应链优势龙头企业。

(3)受益于PPI触底回升与“反内卷”政策带来的行业格局优化,叠加地产去杠杆尾声与财政发力,以上游资源品为代表的周期板块(如煤炭、化工)盈利改善预期明确,正迎来重要的配置窗口。同时,在复杂的全球宏观环境下,黄金板块因全球央行购金趋势及潜在的滞胀预期,避险价值进一步凸显,相关标的配置时机值得关注。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们