来源:柳龙视界

引言

本周美联储重启降息会加速外资从美国回流中国,外资有望加仓中国“出口优势”的高端制造(新能源/化工/医药等):产能适度过剩已夯实中国制造全球竞争优势,当前反内卷政策将“变现”中国制造的财务回报。强者未必恒强,而是高切次高,牛市主线将切换到:中国“出口优势”的高端制造以及内外资“双驱动”的恒生科技。

核心观点

1、外资会买“出口优势”资产:新能源/化工/医药等

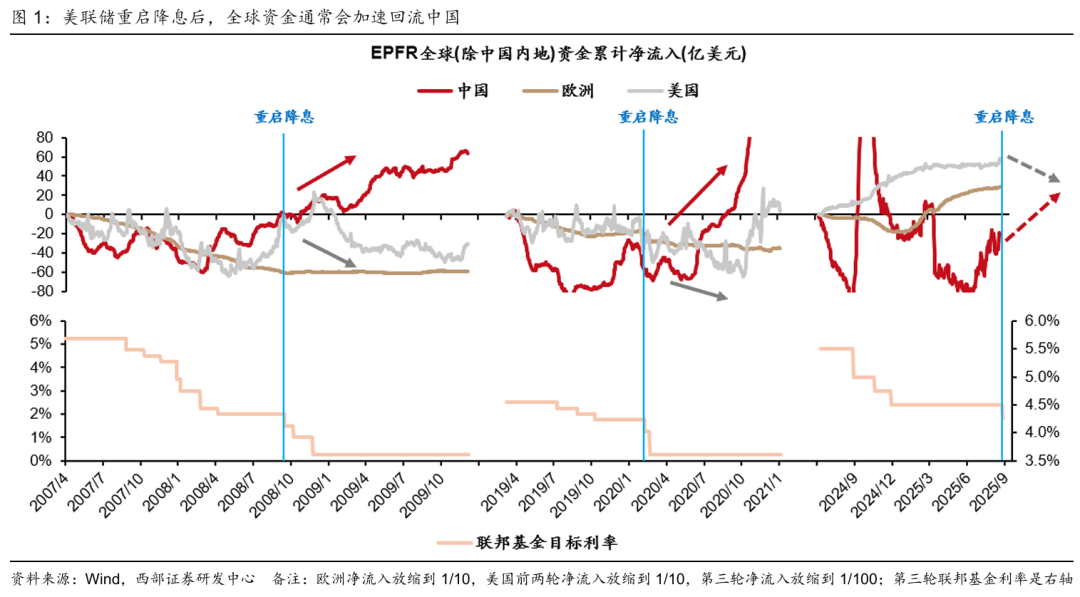

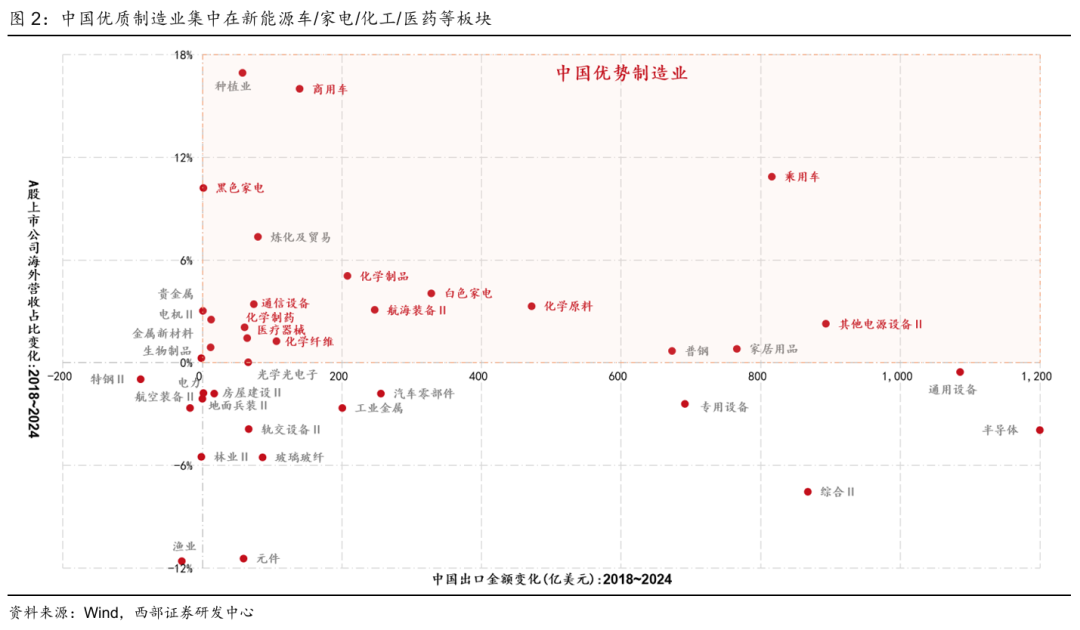

08年金融危机和20年疫后危机均显示:美联储重启降息,意味着美国经济衰退压力加大,这会加速全球资金从美国回流中国。外资重仓的日韩股票,集中在日本的机械/汽车和韩国的电子/半导体,这是日韩具备出口竞争优势的高端制造,也是两国最优质的资产。类似的,外资加仓中国,也会增配中国最优质的资产,也就是具备出口竞争优势的高端制造业(新能源/化工/医药等)。

2、适度过剩能夯实中国制造“出口优势”

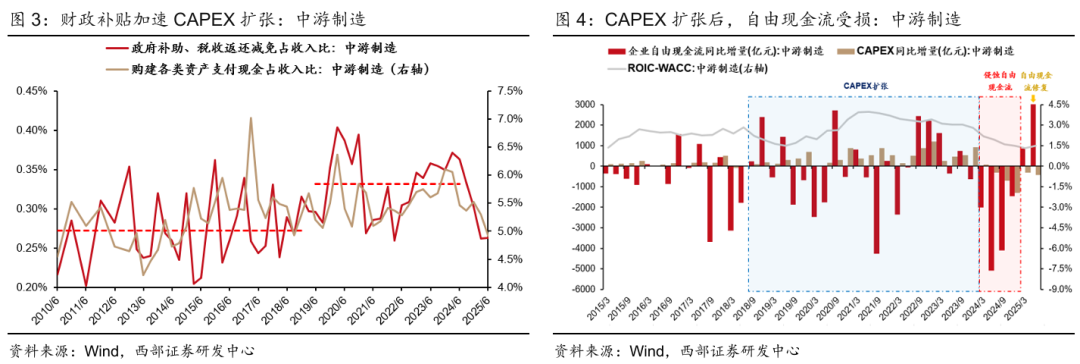

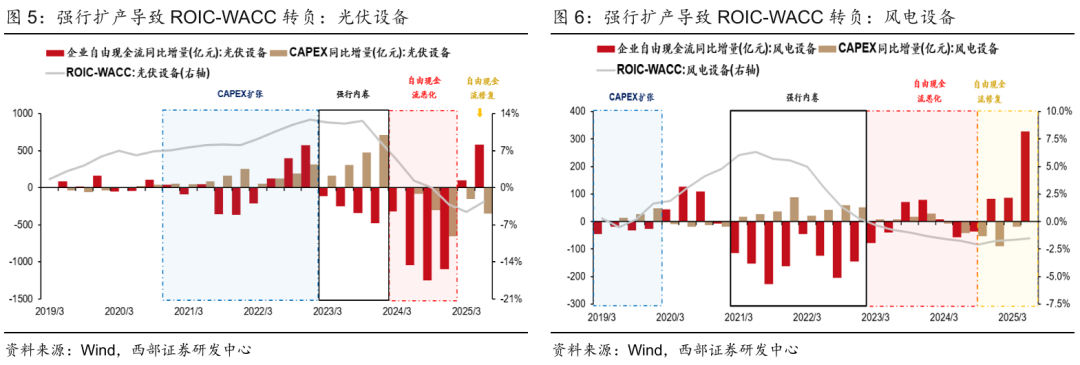

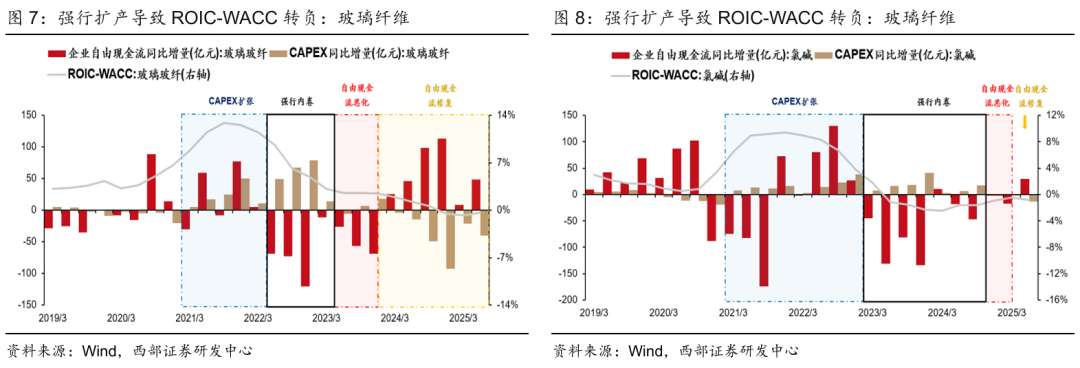

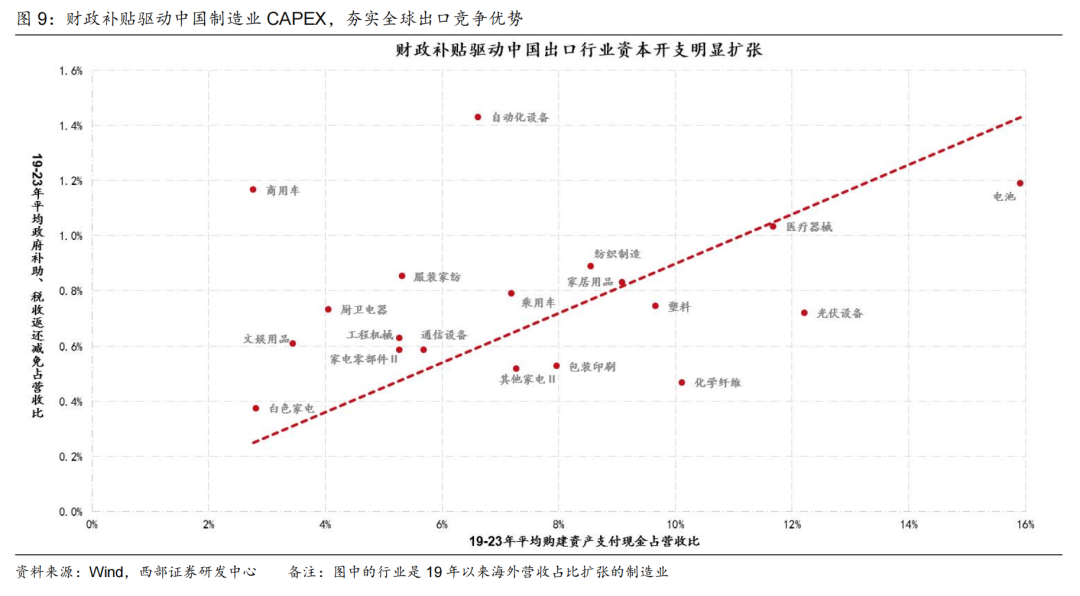

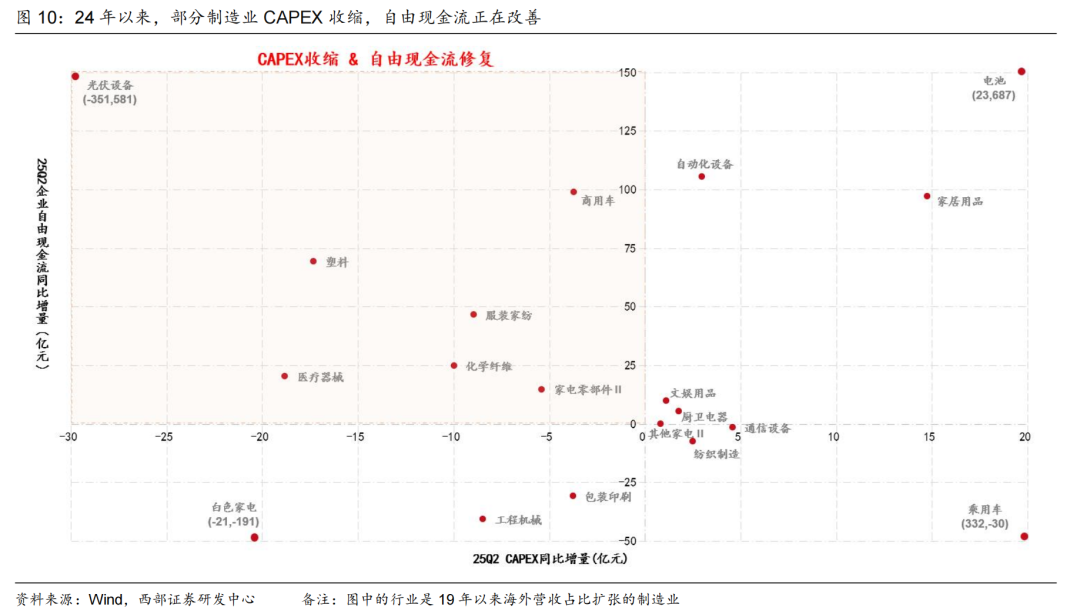

逆全球化加速,全球地缘不确定性增加,财务回报需要阶段性让位于产业政策。19年开始,制造业财政补贴加大驱动CAPEX明显扩张:新能源(光伏/风电)和化工材料(玻纤/氯碱)等行业,在自由现金流已经转差的时候,强行扩张CAPEX,导致ROIC-WACC转负。这虽然一定程度上侵蚀了企业的自由现金流等财务指标,但大规模CAPEX能够夯实中国高端制造的全球竞争优势,20年以来中国净出口规模中枢上移,能够持续增加中国的国民财富。

3、反内卷将带来中国制造“冰火转向”

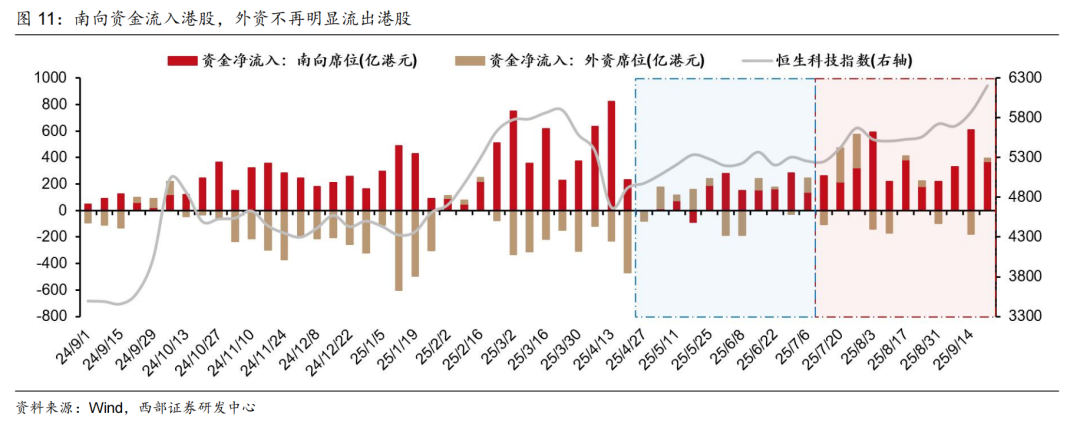

中国制造“出口优势”已经夯实,反内卷政策能够“变现”制造业的财务回报。19年开始,大量财政补贴驱动中国高端制造CAPEX扩张,并夯实全球出口竞争优势。24年以来随着财政补贴和CAPEX收缩,部分“出口优势”制造业的自由现金流已经出现改善迹象。我们判断:反内卷政策发力,叠加全球再工业化,中国“出口优势”制造业的自由现金流有望继续修复。股价是未来现金流贴现,反内卷加码将系统性重塑中国优势制造业的估值体系。

4、外资也会买港股:恒科有望“主升浪”

恒生科技有望从南向资金“单驱动”,变成南向资金+外资“双驱动”,并迎来“主升浪”。我们在6.25《恒科能够补涨吗?》中提示:去年924以来,南向资金持续流入港股,但外资仍在持续流出港股。今年初恒生科技大涨是南向资金驱动的。今年7月以来恒生科技的补涨行情也是南向资金驱动的。我们判断,美联储重启降息,将加速全球资金回流中国。南向资金流入叠加外资回流,有望驱动恒生科技开启“主升浪”行情。

5、外资加仓中国:重视“出口优势”制造业+恒生科技

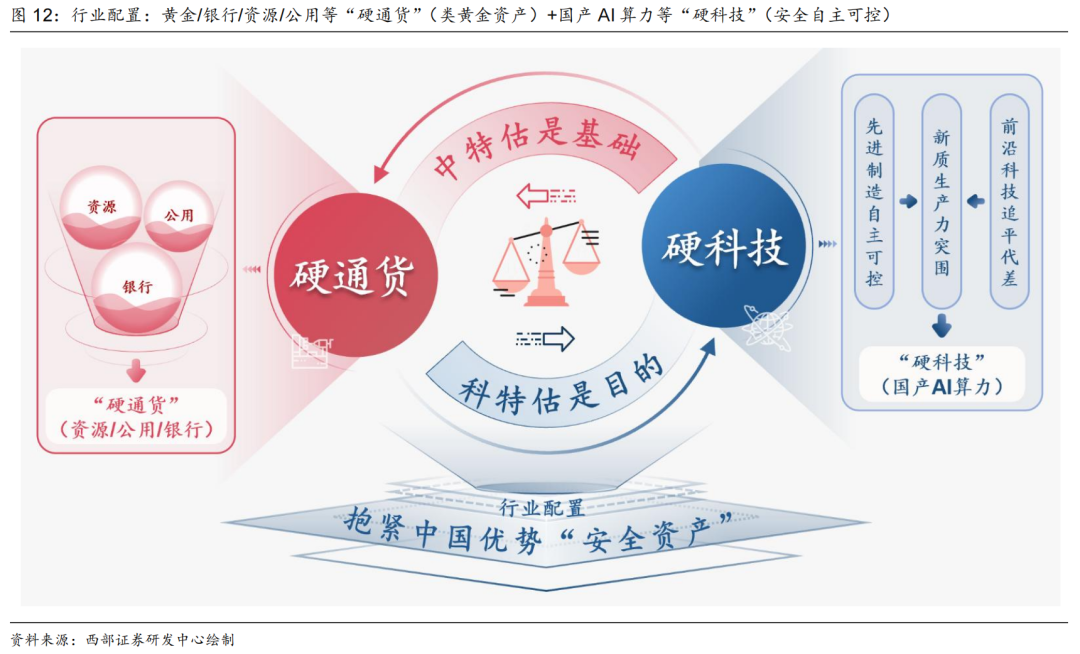

美联储重启降息,加速全球资金回流中国,牛市主线有望切换到中国“出口优势”的高端制造。行业配置建议继续布局牛市3条主线—(1)逆全球化下的“硬通货”(黄金/资源/银行/保险/公用事业)和(2)“硬科技”(创新药/ AI算力等);(3)受益于“反内卷”的中国优势制造(光伏/风电设备/锂电/玻纤等)。

●风险提示:国际局势变化风险,美债利率超预期上行,产业政策变化风险等。

报告正文

1

外资会买“出口优势”资产:新能源/化工/医药等

本周美联储重启降息,这会成为外资加仓中国的重要契机。08年金融危机以及20年疫后危机均显示:美联储首次降息之后,外资一般不会立刻回流A股;美联储重启降息之后,外资通常会加速回流A股。重启降息意味着美国经济衰退压力加大,这会加速全球资金从美国流向新兴市场(尤其是A股)。

外资有望加仓中国“出口优势”的高端制造:新能源/化工/医药等。我们在9.14《本轮牛市的主线是什么?》中提示:外资重仓的日本股票,集中在日本出口排名靠前的机械和汽车等行业,这是日本最优质的产业;外资重仓的韩国股票,也集中在韩国出口排名靠前的电子和半导体行业,也是韩国最优质的产业。以此类推:外资加仓中国,大概率也会增配中国的最优质资产,也就是具备出口竞争优势的中国高端制造(新能源/化工/医药等)。

2

适度过剩能夯实中国制造“出口优势”

大量的财政补贴能强化中国制造业的全球竞争优势,但也会阶段性掣肘制造业的盈利能力。从产业逻辑出发,我国2015年提出《中国制造2025》,2019年开始加大制造业财政补贴,驱动制造业CAPEX加速扩张。这能明显强化中国制造业的全球竞争优势(出口优势)。但从财务视角看,持续CAPEX扩张导致制造业2021年开始ROIC-WACC见顶回落,并在24年侵蚀制造业的自由现金流。

“出口优势”的制造业是持续赚取国民财富的基础,财务回报要阶段性让位于产业政策。最近几年,新能源(光伏/风电)和化工材料(玻纤/氯碱)等行业,在自由现金流已经转差的时候,强行扩张CAPEX,导致ROIC-WACC转负。这固然会阶段性削弱高端制造的财务回报,但适度的过剩也能强化制造业的全球竞争优势,持续赚取国民财富。

3

反内卷将带来中国制造“冰火转向”

在中国制造“出口优势”已经夯实的前提下,反内卷政策能够“变现”制造业的财务回报。19-23年,大量的财政补贴驱动中国制造业CAPEX扩张,夯实出口竞争优势;24年以来随着财政补贴和CAPEX收缩,部分“出口优势”制造业的自由现金流已经出现改善迹象。我们判断,反内卷政策持续发力,叠加全球再工业化,中国“出口优势”制造业的自由现金流有望持续修复。股价是未来现金流贴现,反内卷加码将系统性重塑中国优势制造业的估值体系。

4

外资也会买港股:恒科有望“主升浪”

恒生科技有望从南向资金“单驱动”,变成南向资金+外资“双驱动”,并迎来“主升浪”。我们在6.25《恒科能够补涨吗?》中提示:去年924以来,南向资金持续流入港股,但外资仍在持续流出港股。今年初恒生科技大涨是南向资金驱动的。今年7月以来恒生科技的补涨行情也是南向资金驱动的。我们判断,美联储重启降息,将加速全球资金回流中国。南向资金流入叠加外资回流,有望驱动恒生科技开启“主升浪”行情。

5

外资加仓中国:重视“出口优势”制造业+恒生科技

我们在9.8《强者未必恒强》中指出,9-10月A股可能阶段性震荡横盘,市场风格既不会 “高切低”,也不会“强者恒强”,而是在牛市主线中“高切次高”。美联储重启降息,会加速全球资金回流中国,牛市主线有望切换到:中国“出口优势”的高端制造(新能源/化工/医药等)以及内外资“双驱动”的恒生科技。行业配资建议继续看长做短,布局牛市的3条主线——

(1)逆全球化下的“硬通货”(黄金/资源/银行/保险/公用事业)和(2)“硬科技”(创新药/ AI 算力等);(3)受益于“反内卷”的中国优势制造(光伏/风电设备/锂电/玻纤等)。

6

市场复盘及展望

6.1 市场复盘

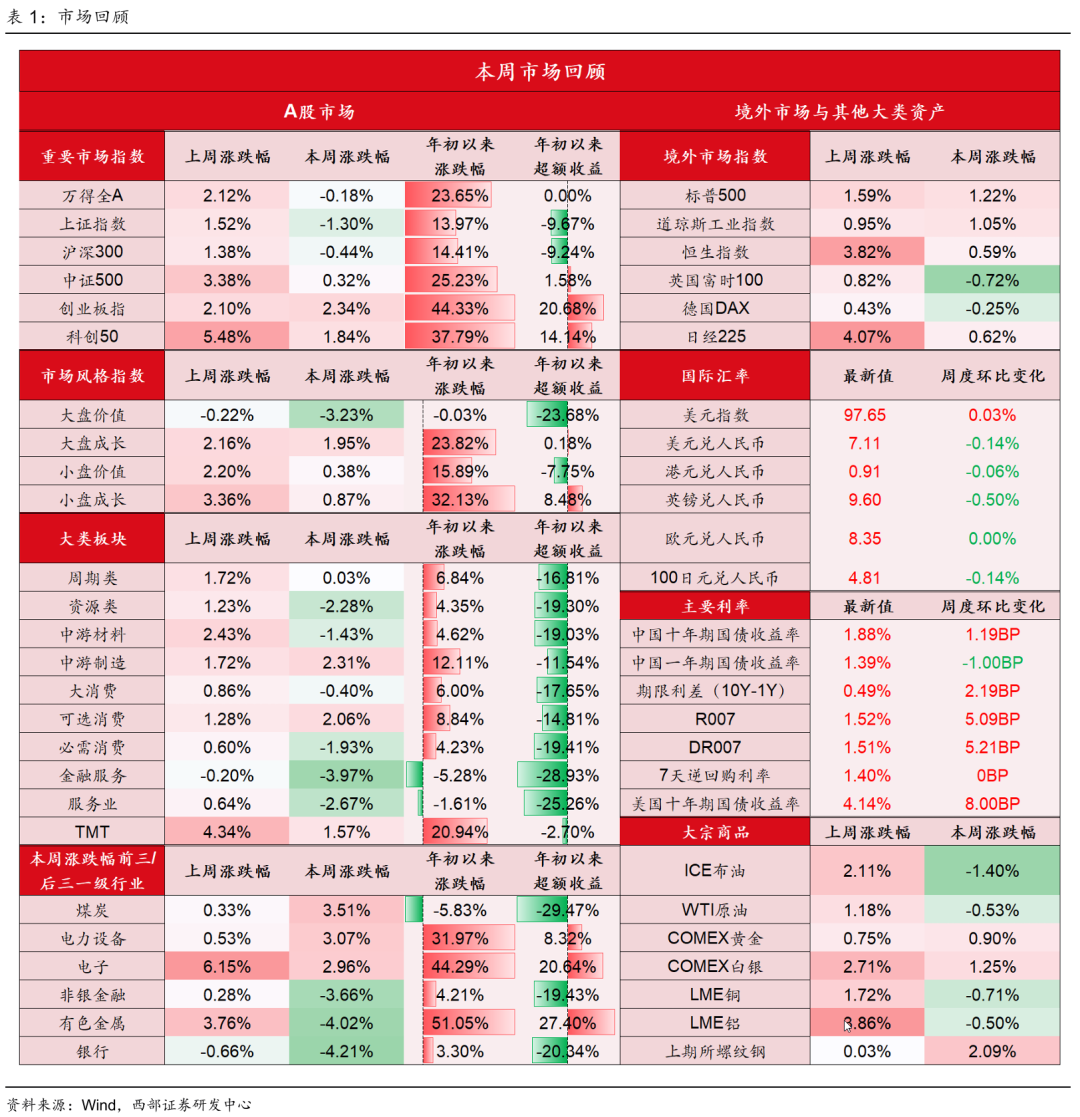

本周A股市场、海外市场与其他大类资产表现:

万得全A本周下跌0.18%,上证指数本周下跌1.30%,沪深300本周下跌0.44%,中证500本周上涨0.32%,创业板指本周上涨2.34%,科创50本周上涨1.84%。

各类市场风格中,大盘价值本周下跌3.23%,大盘成长本周上涨1.95%,小盘价值本周上涨0.38%,小盘成长本周上涨0.87%。

大类行业中,中游制造与可选消费本周涨跌幅靠前,涨跌幅分别为2.31%、2.06%,金融服务与服务业本周涨跌幅靠后,涨跌幅分别为-3.97%、-2.67%。

一级行业中,本周涨跌幅前三行业为煤炭、电力设备、电子,涨跌幅分别为3.51%、3.07%、2.96%;本周涨跌幅后三行业为银行、有色金属、非银金融,涨跌幅分别为-4.21%、-4.02%、-3.66%。

本周境外市场全部上涨,其中标普500上涨1.22%、恒生指数上涨0.59%。

大宗商品出现分化,其中布油下跌1.40%、COMEX黄金上涨0.90%。

截至本周收盘,中国十年期国债收益率为1.88%,较上周上升1.19BP。

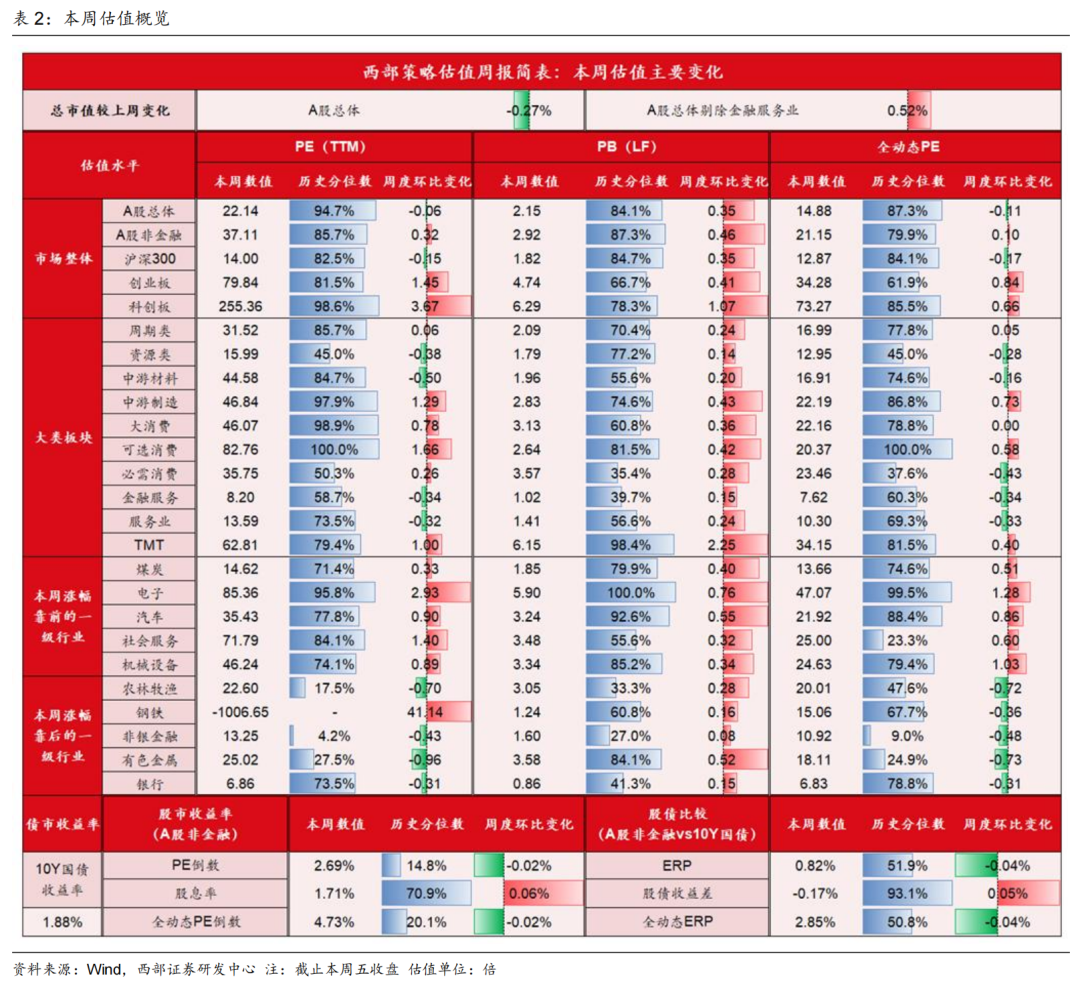

从静态估值的角度看:

(1)A股总体PE(TTM)从上周的22.19倍升至本周的22.14倍,PB(LF)从上周的1.80倍升至本周的2.15倍;A股非金融PE(TTM)从上周的36.79倍升至本周的37.11倍,PB(LF)从上周的2.47倍升至本周的2.92倍;

(2)创业板PE(TTM)从上周的78.39倍升至本周的79.84倍,PB(LF)从上周的4.33倍升至本周的4.74倍;科创板PE(TTM)从上周的251.69倍升至本周的255.36倍,PB(LF)从上周的5.22倍升至本周的6.29倍;

(3)创业板/沪深300的相对PE(TTM)从上周的5.54升至本周的5.70,相对PB(LF)从上周的2.95升至本周的2.61;科创板/沪深300的相对PE(TTM)从上周的17.80升至本周的18.25;相对PB(LF)从上周的3.56升至本周的3.46;

(4)A股总体总市值本周上升 0.27%;A股非金融总市值本周下上升0.52%;

(5)A股非金融ERP从上周的0.85%降至本周的0.82%;股债收益差从上周的-0.22%降至本周的-0.17%。

从动态估值的角度看:

(1)A股总体重点公司全动态PE从上周的14.99倍升至本周的14.88倍;A股非金融重点公司全动态PE从上周的21.05倍升至本周的21.55倍;

(2)创业板重点公司全动态PE从上周的33.44倍升至本周的34.28倍;科创板重点公司全动态PE从上周的72.62倍升至本周的73.27倍;

(3)创业板/沪深300重点公司的相对全动态PE从上周的2.56升至本周的2.66;科创板/沪深300重点公司的相对全动态PE从上周的5.57升至本周的5.69;

(4)A股非金融重点公司全动态ERP从上周的2.88%降至本周的2.85%。

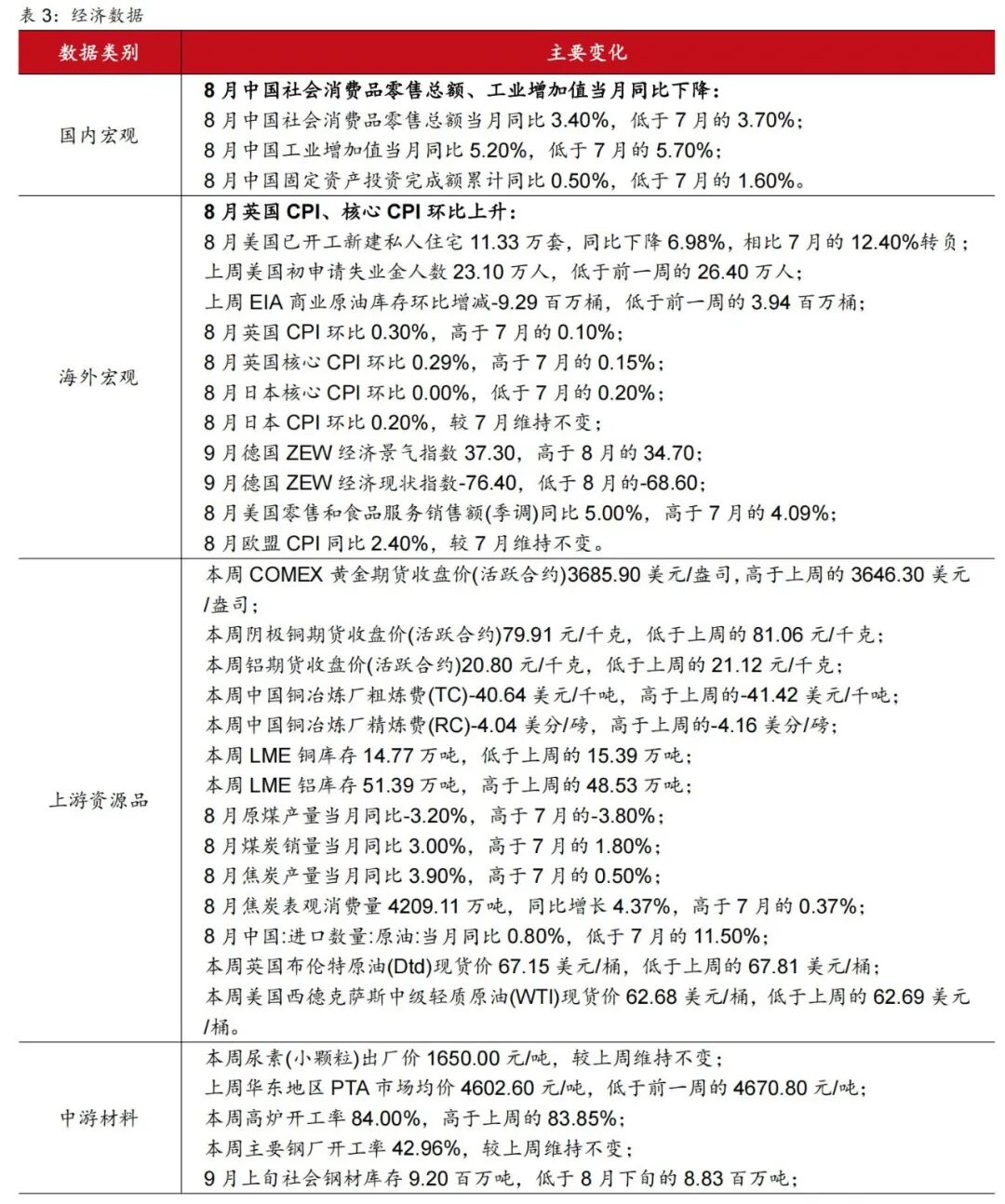

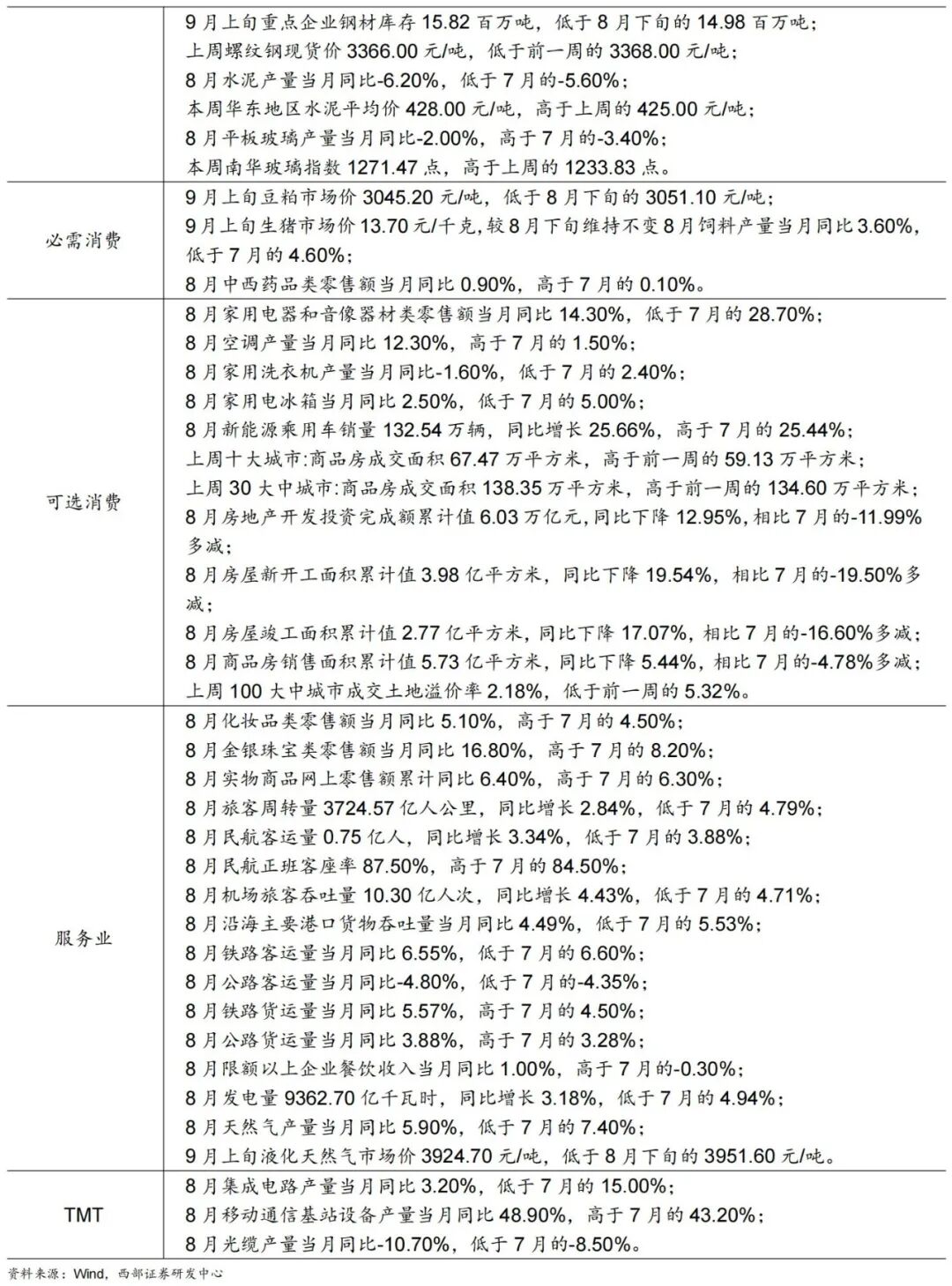

6.2经济数据

6.3经济要闻回顾

美联储时隔9个月重启降息:美国联邦储备委员会9月17日宣布,将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间。

(资料来源:新华社)

中美领导人通话:9月19日晚,国家主席习近平同美国总统特朗普通电话,就当前中美关系和共同关心的问题坦诚深入交换意见,就下阶段中美关系稳定发展作出战略指引。通话是务实、积极、建设性的。

(资料来源:新华社)

6.4未来重点关注

9月23日公布欧元区9月制造业PMI初值;

9月24日公布美国至9月19日当周EIA原油库存;

9月25日公布美国至9月20日当周初请失业金人数;

9月26日公布美国8月核心PCE物价指数年率。

7

风险提示

国际局势变化风险,美债利率超预期上行,产业政策变化风险等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们