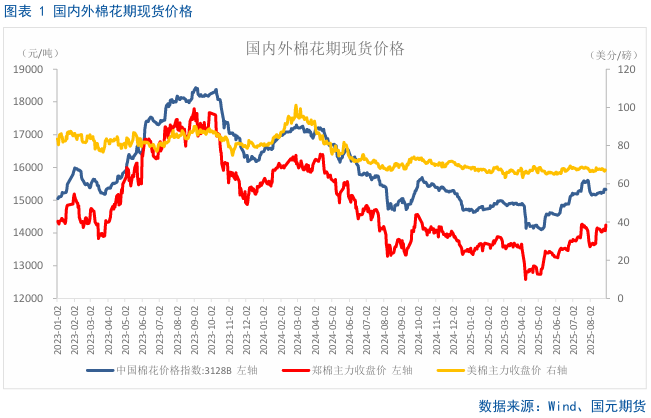

一、行情回顾

最近一个月,郑棉主力01合约出现震荡式上涨行情,五浪结构清晰。在上涨过程中出现了多头的增仓,且近日出现了突破前高的现象,伴随着多头增仓放量。目前来看,上涨趋势明确,未来有进一步走强的可能。

二、全球棉花供需格局分析

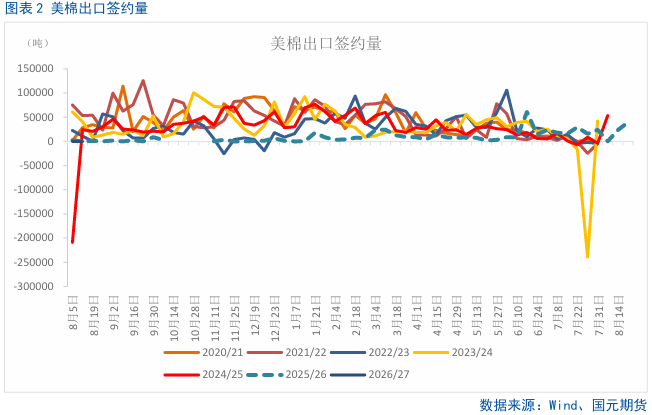

2.1 越南采购量增幅明显,美棉出口销售明显增加

越南、孟加拉采购量增加,尤以越南增幅明显,美棉出口净销售重新增加。美国农业部(USDA)周四公布的出口销售报告显示,8月21日止当周,美国当前市场年度棉花出口销售净增17.93万包,下一年度棉花出口销售净增0万包。当周,美国棉花出口装船11.27万包。

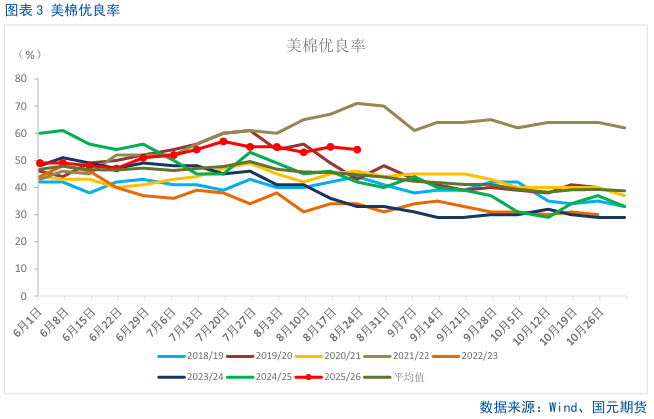

2.2 美棉作物评级小幅调降,但仍处于同期偏高水平

美国新棉作物评级小幅下修,主要种植区德克萨斯州优良率降至45%。美国农业部(USDA)在每周作物生长报告中公布称,截至2025年8月24日当周,美国棉花优良率为54%,较之前一周下修1个百分点,仍大幅高于去年同期,处于同期偏高水平。

三、国内棉花供需格局分析

3.1 棉花到港量减少,港口棉花库存重回下降态势

进口棉花到港量较上周有所减少,巴西棉市场供应量继续下降,新季澳棉陆续供应市场,市场走货一般,港口棉花库存重回下降态势。据Mysteel调研显示,截至8月28日,进口棉主要港口总库存31.12万吨,周环比降4.45%。其中,山东地区青岛、济南港口及周边仓库进口棉库存约24.8万吨,周环比降4.98%,同比库存降36.57%;江苏地区张家港港口及周边仓库进口棉库存约3.42万吨,其他港口库存约2.9万吨。

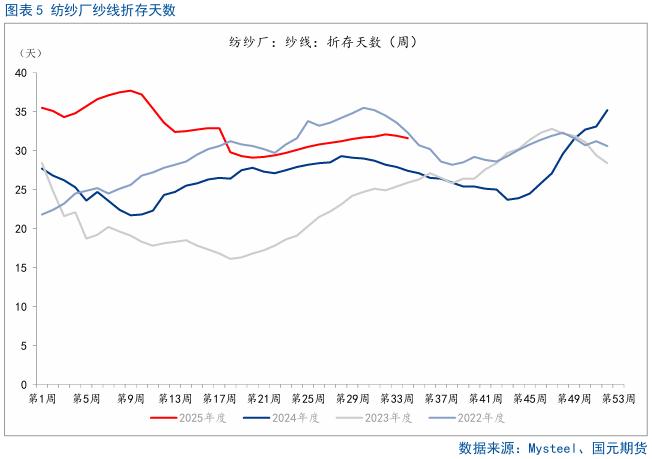

3.2 纺企纱线库存连续三周下降,开机率环比增幅收窄

国内纱线库存维持下降趋势,连续三周走低,但同比依旧偏高。下游市场采购谨慎,略有小幅提升,粗支纱、气流纺走货略有好转,新疆大型厂库存在35天左右,内地企业15-20天左右。据Mysteel农产品数据监测,截至8月28日,主要地区纺企纱线库存为31.3天,环比下降0.63%。

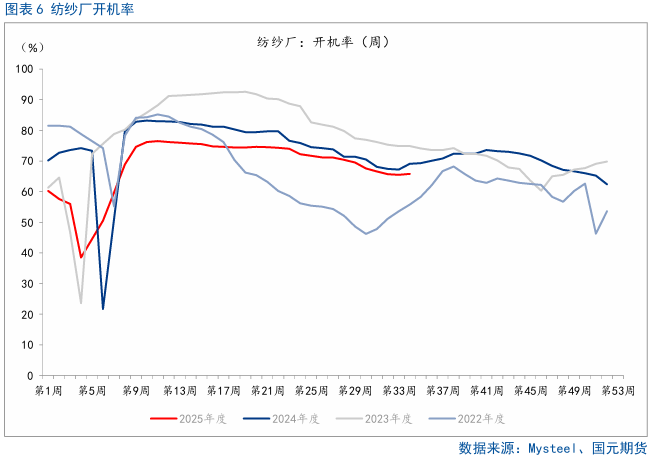

金九银十旺季启动缓慢,内地仍无利润,大部分纺企维持低开机,内地开机5-6成,新疆地区开机维持在9成左右。据Mysteel农产品数据监测,截至8月28日,主流地区纺企开机负荷在65.9%,环比上升0.15%,开机率微幅上调,但环比增幅缩窄,整体开机仍旧偏低。

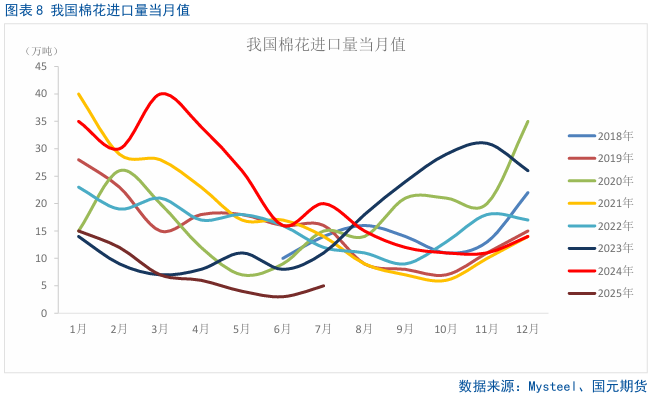

3.3 我国7月棉花进口量环比显著反弹,同比仍大幅下降

7月中国棉花进口量环比显著反弹,中美关税缓冲期延长,内外棉价差扩大,用棉企业逢低补库需求提升,对澳棉质量的担忧促使保税区增加优质棉采购。海关统计数据在线查询平台公布的数据显示,中国2025年7月棉花进口量为53,554.586吨,环比增长92.60%,但仍大幅低于去年同期,同比减少73.16%。

四、后市展望

美国农业部8月份全球棉花供需预测报告将美国2025/26年度棉花的产量、库存均进行了下调,利多国内外棉花市场。国内棉花下游基本面或将有好转的迹象,旺季订单启动,纺企开机率回升,商业库存持续降低,棉花市场进入金九银十需求旺季阶段,三季度末有可能会面临库存不足的问题,且新年度国内棉花产量有下降的预期,存在炒作的可能,中期内棉价有走强的可能。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们