(来源:SMM小金属)

注:SMM【原创声明】本文为上海有色网原创文章。转载需明确标明来源于SMM小金属。如需开通白名单,请在后台留言。投稿及内容合作请在后台留言,如涉著作权事宜请后台联系小编。严禁抄袭洗文行为,我方将保留一切追责权利!

一、行业概述:战略金属的价值与核心挑战

铂与钯作为铂族金属(PGMs)的核心品种,凭借高熔沸点、优异热电稳定性、超强抗腐蚀性能及卓越催化活性,成为现代工业体系中不可替代的战略资源,尤其在催化剂领域具有垄断性应用地位。从资源禀赋看,铂钯在地壳中储量仅约0.001ppm,且分布极度集中——南非占全球铂资源储量超90%,俄罗斯与南非合计掌控全球钯产量近80%,这种“地理集中+企业寡头”的供应格局(Valterra、Sibanye 等四巨头掌控70% 产能),使铂钯供应链对地缘政治、矿山扰动的敏感度显著高于其他工业金属。

1.1 铂钯核心特性与应用价值锚点

铂锭与钯锭

铂和钯最突出的化学特性是其优异的催化性能,它们能够有效吸附氢、氧等小分子气体,并降低化学反应的活化能。铂在高温催化环境中稳定性突出,同时不易于其他元素发生反应,因而被广泛应用于化工催化剂领域,其中尤以汽车尾气催化剂为甚。

二者的催化活性与气体吸附特性,决定了其在环保、新能源、高端制造等战略领域的不可替代性——仅汽车尾气催化一个领域,就占据全球铂钯总需求的60%以上。

1.2 全球资源分布与供应刚性特征

铂族金属除了部分以天然单质存在外,普遍微量散布在岩石中和其他元素一起形成硫化型或氧化型金属复合矿。铂矿床一般与超镁铁岩有关,镁含量高,硅含量低,这些岩石包括橄榄岩、辉石、纯橄榄岩,主要发现于古代大陆地壳区域或蛇绿岩杂岩中,通常是通过构造过程形成的,例如构造板块的俯冲和碰撞。俯冲带(一个构造板块被推到另一个构造板块之下)可以为富铂岩浆室和随后的矿床的形成创造条件。两个构造板块相遇的碰撞区也可能通过地壳熔化和岩浆侵位等过程形成铂矿床。铂族金属矿可以分为原生矿床和外生砂矿床两大类,原生矿床又可以分为以铂族金属为主的脉铂矿床和赋存于超基性岩的含铜镍型矿床。按成因主要分为岩浆作用、岩浆热液、外生沉积3种,细分为铜镍硫化物、铬铁矿型、砂矿型等多个小类。

我国铂族金属矿床种类多样,但大部分为共生或伴生矿,独立成矿的铂族矿山很少,典型矿床包括甘肃金川铜镍矿、云南金宝山铂钯矿、四川杨柳坪铂镍矿、河南周安铂镍矿、黑龙江五星铂矿床和河北红石砬铂矿床,国内95%的铂钯金属产自甘肃金川铜镍矿。

全球铂族金属资源主要在5个地区:

1)南非北部德兰士瓦省(Transvaal)的布什维尔德(Bushveld Complex);

2)俄罗斯西伯利亚的诺里尔斯克-塔耳纳赫地区(Norilsk-Talnakh);

3)美国的斯蒂尔沃特复合体(Stillwater Complex);

4)津巴布韦铂著名的大岩墙(Great Dyke);

5)加拿大的萨德伯里(Sudbury)。

2024年全球铂矿产量170吨,南非贡献120吨(70.6%)、津巴布韦19吨(11.2%)、俄罗斯18吨(10.6%);钯矿产量190吨,俄罗斯75吨(39.5%)、南非72吨(37.9%),前两大供应国合计占比均超70%。这种 “单国依赖度高+矿山建设周期长(5-8 年)” 的特点,导致铂钯供应弹性极低——即使价格大幅上涨,短期产量增幅也难以超过5%,供应刚性成为影响市场定价的核心逻辑之一。

二、产业链结构分析:从资源开采到终端闭环

2.1 上游:高壁垒的资源开采与精炼环节

铂钯上游遵循 “原矿开采 - 选矿富集 - 冶炼提纯” 三级流程:

1.开采环节:90%为地下矿山(深度300-1500米),开采成本占总成本60% 以上,南非矿山吨矿成本较2019年上涨35%,矿业通胀进一步压制扩产动力;

2.选矿环节:原矿品位仅3-5g/吨,需通过浮选法富集至200-500g/吨精矿,国内矿山品位普遍低于2g/吨,选矿回收率仅60%-70%;

3.精炼环节:采用 “火法除杂+湿法提纯” 联合工艺,通过沉淀、溶剂萃取等技术产出99.95%以上纯度产品,分为三类形态——标准铂锭(流向投资/首饰)、海绵铂(催化领域)、颗粒铂(合金原料),精炼环节毛利率可达 20%-30%,是上游利润核心。

2.2 中游:加工制造与交割标准衔接

中游以 “形态加工+标准合规” 为核心,需满足国际主流市场交割要求:

1.国际标准:伦敦铂钯市场协会(LPPM)、纽约商品交易所(NYMEX)要求交割品为99.95%纯度锭 / 板材;

2.国内创新:广期所拟上市合约首次将海绵铂 / 钯纳入交割,匹配国内催化企业原料需求,降低产业链参与门槛;

3.核心企业:国外以庄信万丰、优美科为主,国内贵研铂业(国内最大铂族金属精炼商,市占率 35%)、浩通科技(回收加工龙头)占据主导。

铂金和钯金主要以金属锭和海绵金属的形式流通于市场。铂钯金属锭是最主要的交易形态,呈长方块状(1-6 公斤/块),表面光滑,品牌、批次、纯度标识清晰,主要用于期货交割、储备和工业原料。国际流通的铂钯锭需符合伦敦铂钯市场(LPPM)标准(99.95%或99.99%纯度),并刻有LPPM认证标志。

铂钯还以海绵状金属形式存在,海绵铂/钯是由化学还原法制备的多孔状物质,主要呈灰黑色,具有极高的比表面积,能够加快物化反应进行,主要被用于催化剂、合金添加剂和化工生产。在部分生产流程中,海绵铂/钯是一级成品,或也可由铂/钯锭加工而得。深加工产品方面,铂钯能与金、银、其他铂族元素等形成合金,通过添加特定元素克服原本的物理性能缺陷;此外,铂钯还能与酸形成化合物,常见的铂盐包括硝酸铂、硫酸铂、醋酸钯和硝酸钯等,通常被用作催化剂、电镀液和分析试剂。

固态铂催化剂(前)和固态钯催化剂(后)

现货方面,目前铂钯的现货基准定价权集中在伦敦铂钯市场(LPPM)。LPPM每日发布两次伦敦定盘价,自1979年成立以来主导铂钯品质标准,交割品必须是纯度≥99.95%的铂锭或钯锭,单块重量1~6公斤,表面需要刻印生产商标志、独立编号及重量信息。在LPPM的合格交割厂商中,有三家来自中国:深圳市翠绿黄金精炼有限公司、深圳市点金贵金属精炼有限公司、深圳市粤鑫贵金属有限公司。

期货方面,铂钯期货的交易主要集中在纽约商品交易所(New York Mercantile Exchange,NYMEX)和大阪交易所(Osaka Exchange,OSE)。20世纪末,日本本土汽车工业兴起,OSE曾短暂成为铂钯的亚洲定价中心,但随后日本经济陷入停滞,OSE合约流动性明显下降,叠加日元汇率波动风险,国际投资者参与度降低,转而为NYMEX铂钯期货带去更多流动性。2010年,NYMEX铂钯期货的成交量和持仓量分别占全球的44.8%和83.5%,2024年上述数据分别上升至76.7%和94.7%。现阶段,NYMEX已基本主导国际铂钯期货定价,其铂期货(代码PL)和钯期货(代码PA)合约提供连续的价格发现和风险管理工具,交易时间为北京时间周一到周日下午6:00 至次日凌晨5:00,全天仅一小时休市时间。

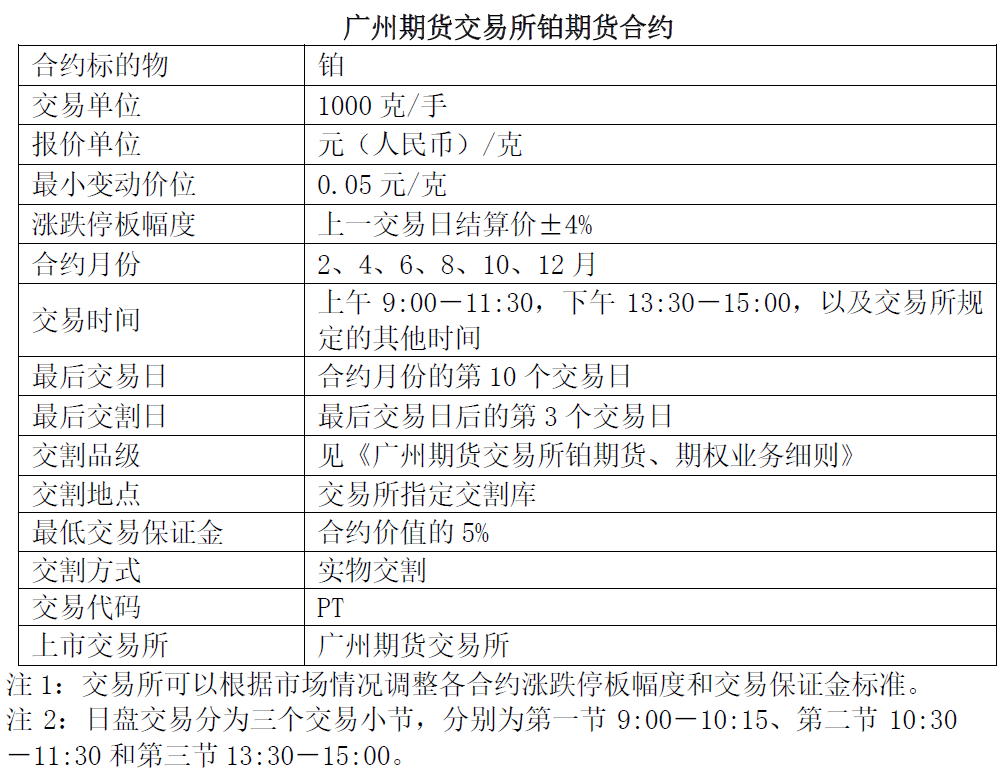

中国作为全球最大的铂族金属消费国(2024年铂钯消费量占全球的约24%)和进口国,铂金和钯金现货主要在上海黄金交易所进行交易,但却长期缺乏期货定价话语权。国内企业在进行风险对冲时,需通过境外经纪通道参与国际市场交易,面临汇率风险、资金跨境限制和高额交易成本等障碍。特别是对中小企业而言,这些障碍严重制约了其参与套期保值的积极性。为改变定价权缺失局面,2025年7月31日广州期货交易所发布铂钯期货期权合约征求意见稿,标志着国内铂钯市场即将进入“期货工具赋能”新阶段。这一举措不仅为产业链企业提供了价格风险管理载体,更将提升国内市场在全球铂钯定价体系中的话语权,对投资者资产配置及行业决策具有里程碑意义。本报告将从产业链结构、全球及中国供需格局、技术应用迭代、政策影响等维度展开分析,为投资者与行业决策者提供兼具数据支撑与实战价值的参考框架。

全球主要铂钯期货和现货合约差异对比

2.3 下游:需求结构分化与回收闭环2.3.1 需求领域分布(2025E)

2.3.2 回收体系:供应弹性补充

2025年全球铂回收量预计41.9吨(占供应18.4%)、钯回收量38.2吨(占供应19.2%),主要来源为报废汽车催化剂(占比70%)、电子废料(20%)。中国凭借 “以旧换新” 政策推动,2025年汽车催化剂回收量预计增长15%,成为全球回收供应主要增长点。回收环节毛利率约15%-25%,国内贵研铂业、华新环保等企业已形成 “回收 - 提纯 - 再利用” 闭环。

2.4 产业链核心参与者图谱

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们