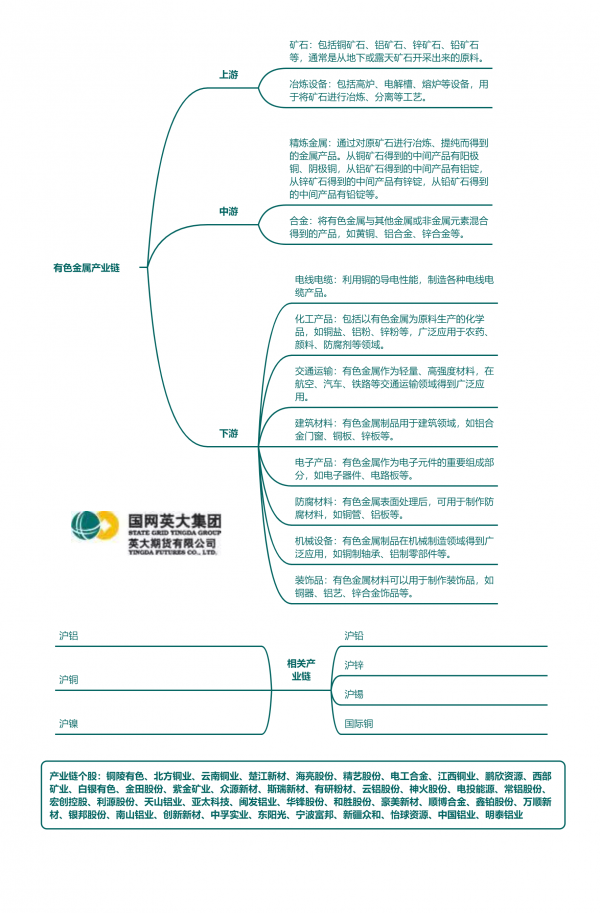

(来源:英大期货)

摘要:

美国制造业活动连续六个月收缩,但新订单指数自今年年初以来首次扩张,价格指数创2月以来的最低水平。近期美联储降息预期升温,利多铜铝价格。铜方面,冶炼厂检修或影响国内电解铜产量,但美国铜关税落地后电解铜回流,近期持续有进口铜流入,消费尚未呈现明显回暖迹象,铜价走高抑制消费,关注需求端变化。铝方面,供应端有小幅增长,需求端边际改善,各项利好政策仍有待兑现。

隔夜沪铜大幅上行,日内小幅震荡走低,运行重心上移,而沪铝冲高回落,小幅收跌。截至9月3收盘,沪铜主力CU2510合约收报80110元/吨,涨450元/吨,涨幅0.56%。沪铝主力AL2510合约收报20710元/吨,跌10元/吨,跌幅0.05%。

宏观消息面,据华尔街见闻讯,9月2日,ISM公布的数据显示,美国8月ISM制造业指数48.7,预期49,前值48。50为荣枯分界线。这是ISM制造业PMI连续六个月低于荣枯线,表明美国制造业持续处于收缩区间。重要分项指数方面:新订单指数51.4,预期48,前值47.1。这是新订单指数自今年年初以来首次扩张,单月大幅跃升4.3点,为去年年初以来的最大涨幅。产出指数下滑3.6点至47.8,三个月来首次重新跌入收缩区间。就业指数43.8,略有上升,但仍处于自疫情以来最疲弱的水平之一,预期45,前值43.4。物价支付指数63.7,预期65,前值64.8。虽然价格指数仍处高位,但已是2月以来的最低水平,这是7月下降4.9点之后的再次下降,表明关税引发的价格波动正在减退。积压订单以更快速度减少,这在一定程度上解释了疲弱的就业数据。

据界面新闻9月3日早间讯,据CME“美联储观察”,美联储9月维持利率不变的概率为9.5%,降息25个基点的概率为90.5%。美联储10月维持利率不变的概率为4.3%,累计降息25个基点的概率为46.3%,累计降息50个基点的概率为49.3%。

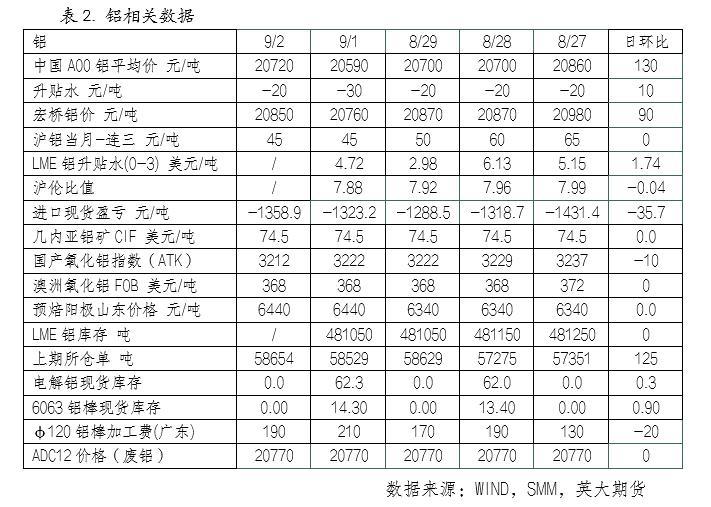

铜方面,铜价走高抑制下游采购,凸显当前消费需求仍不足。据SMM讯,日内现货采销情绪均明显走弱,多数持货商因铜价走高出货情绪亦收敛,下游采购意愿明显下降。9月3日,SMM 1#电解铜现货对当月2509合约报升80-升水300元/吨,均价报价升水190元/吨,较上一交易日下降30元/吨;SMM1#电解铜价格80320~80720元/吨。今日广东地区因铜价大幅走高下游消费疲软,现货升水走低,整体交投不佳。

铝方面,9月3日,SMM A00铝报20730元/吨,较上一交易日涨20元/吨,对2509合约贴30元/吨,较上一交易日跌10元/吨。华东地区,铝价冲高,市场出货情绪好于接货情绪,下游企业采买力度偏弱。

总的来看,美国制造业活动连续六个月收缩,但新订单指数自今年年初以来首次扩张,价格指数创2月以来的最低水平。近期美联储降息预期升温,利多铜铝价格。铜方面,冶炼厂检修或影响国内电解铜产量,但美国铜关税落地后电解铜回流,近期持续有进口铜流入,消费尚未呈现明显回暖迹象,铜价走高抑制消费,关注需求端变化。铝方面,供应端有小幅增长,需求端边际改善,各项利好政策仍有待兑现。

作者:李全冲

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们