01

上游负荷下行,8月进口预计走低

近期虽然煤制利润有所上行,但绝对水平依旧偏低,焦炉气陷入亏损,天然气工艺利润也走低明显。在上游利润不断走低背景下,检修装置明显增多,开工大幅下行,短期国内供应压力得到缓解。

进口端7月到港量预计在125万吨以上,环比明显增加,但随着外盘装置在7月份出现明显降负叠加伊朗船运力不足,8月进口预计将重新走低,或回到100万吨附近,8月进口压力大幅缓解。另外近期外盘价格低位小幅反弹,进口利润走低,对后续国内价格也起到一定支撑作用。

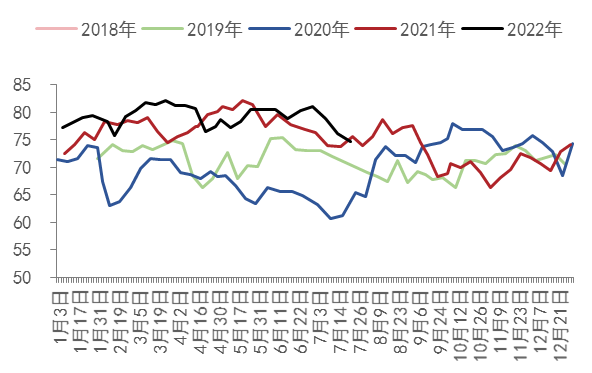

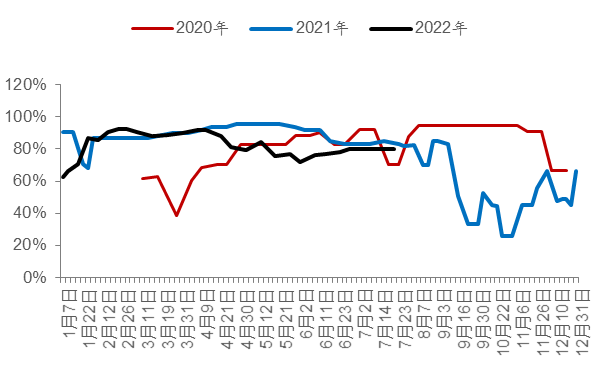

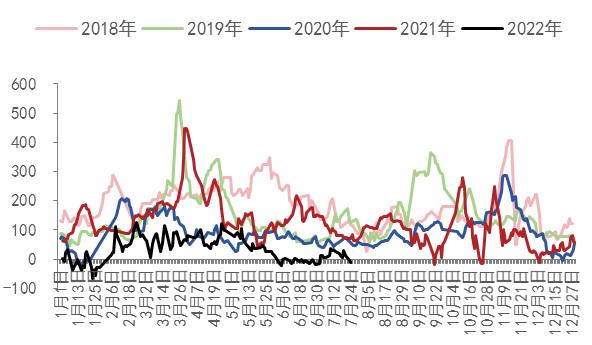

图1:甲醇开工率(%)

数据来源:WIND、五矿期货研究中心

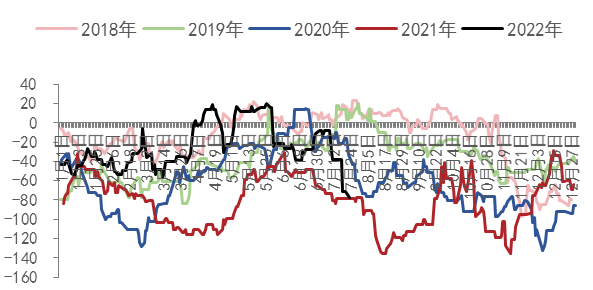

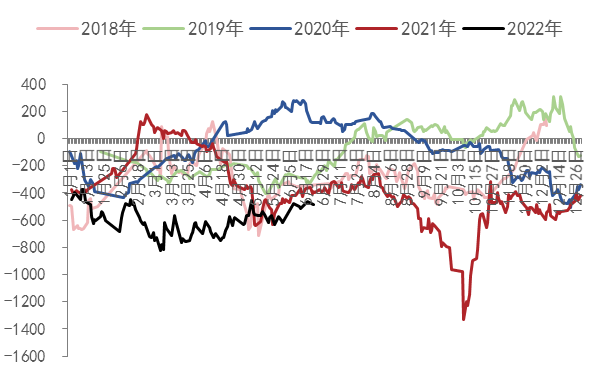

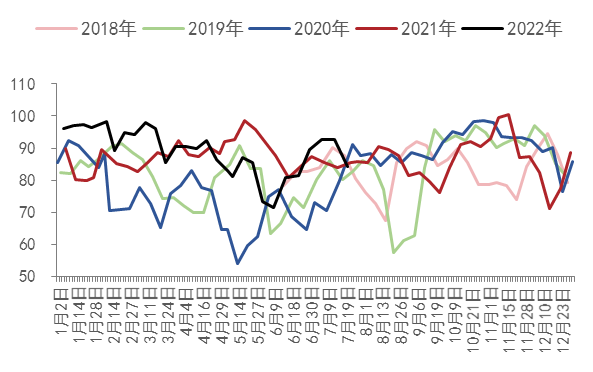

图2:内蒙古煤制甲醇利润(元/吨)

数据来源:WIND、五矿期货研究中心

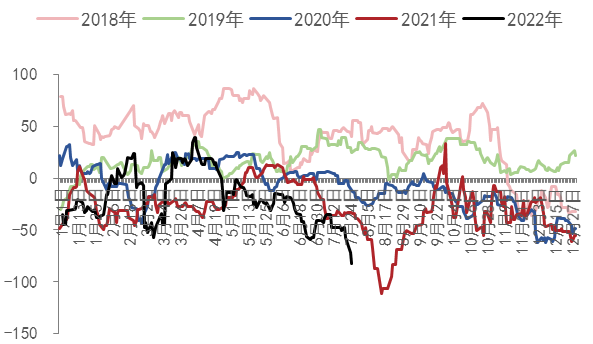

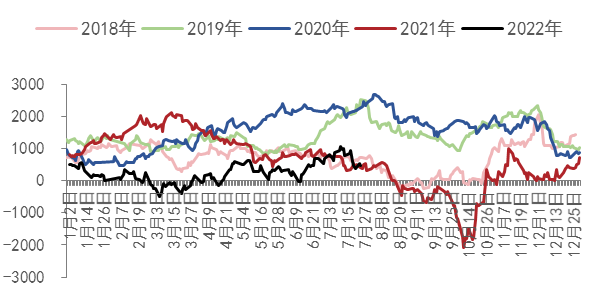

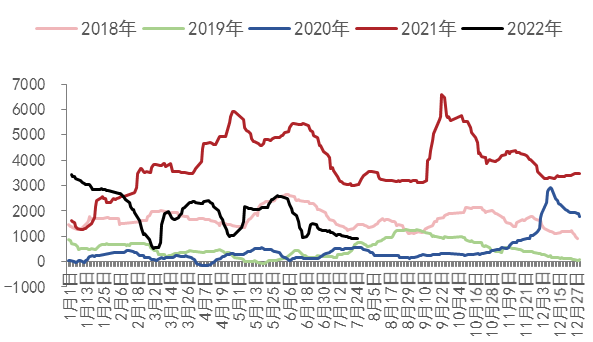

图3:中国-美湾价差(美元/吨)

数据来源:WIND、五矿期货研究中心

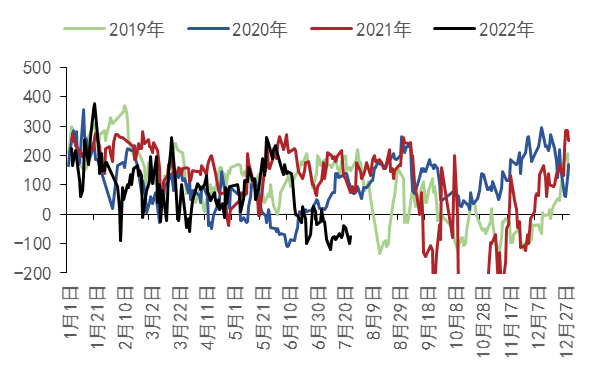

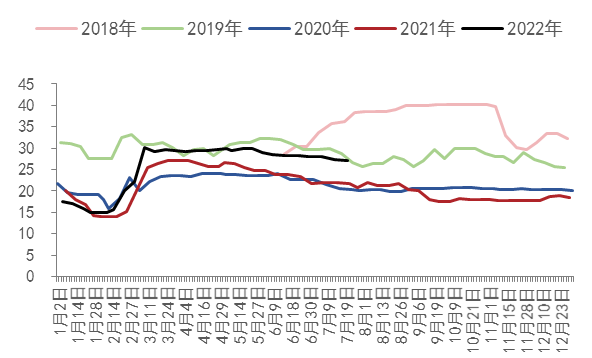

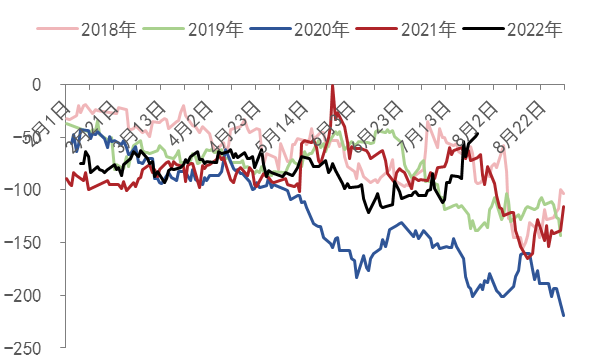

图4:中国-欧洲价差(美元/吨)

数据来源:WIND、五矿期货研究中心

02

地区价差小幅回升

前期港口价格大幅下跌,港口与内地价差大幅走低,进口货物回流港口,近期随着港口价格重新走强,回流窗口逐步关闭,但当前来看,价差仍旧处于同期相对低位。

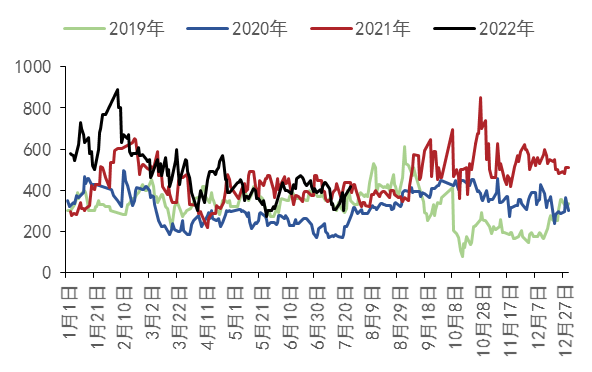

图5:华东-鲁南(元/吨)

数据来源:WIND、五矿期货研究中心

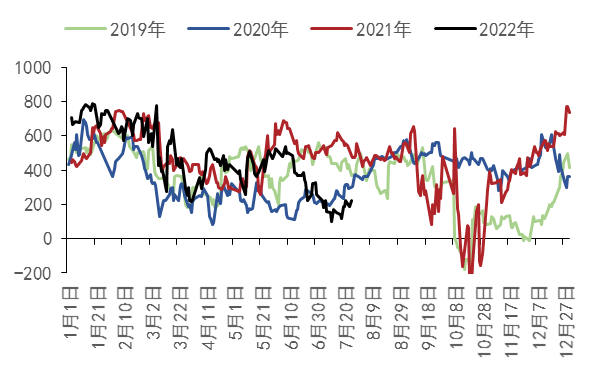

图6:华东-内蒙(万吨)

数据来源:WIND、五矿期货研究中心

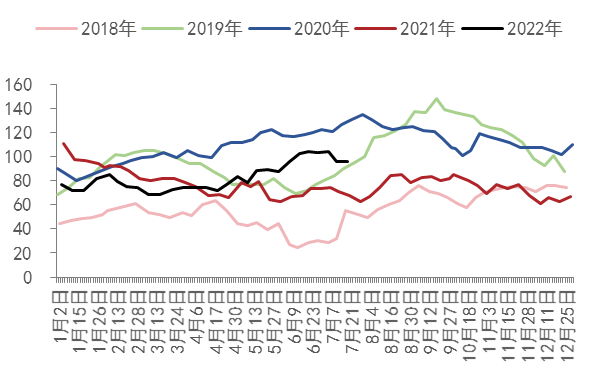

图7:鲁南-西北(元/吨)

数据来源:WIND、五矿期货研究中心

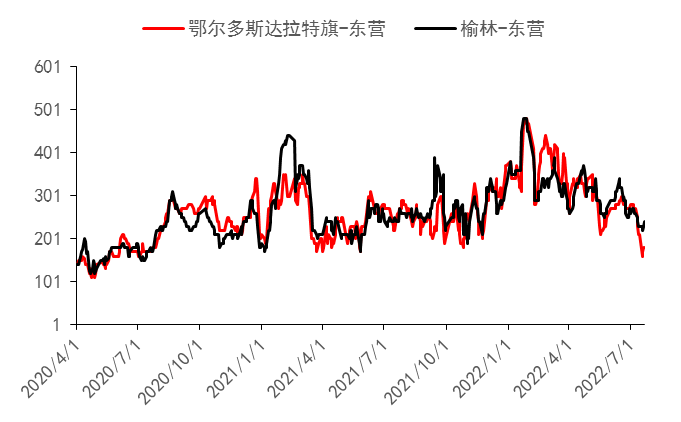

图8:运费(元/吨)

数据来源:WIND、五矿期货研究中心

03

港口累库放缓,内地库存压力较小

随着近期进口货物的倒流以及下游刚需消耗,港口累库速度大幅放缓,库存开始有所去化,展望8月,在上游低利润叠加进口缩量预期下, 8月大概率库存将会继续去化。

内地部分装置在成本压力下检修降负,整体库存压力较小,内地表现强于港口。后续价格的继续走强需要上游降负来缓解供应压力。

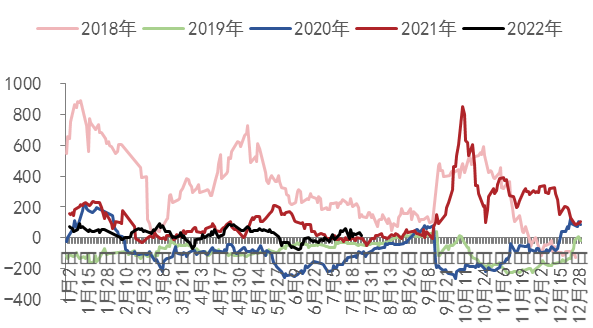

图9:甲醇港口库存(万吨)

数据来源:WIND、五矿期货研究中心

图10:甲醇华东港口库存(万吨)

数据来源:WIND、五矿期货研究中心

图11:甲醇华南港口库存(万吨)

数据来源:WIND、五矿期货研究中心

图12:甲醇西北地区库存(万吨)

数据来源:WIND、五矿期货研究中心

04

MTO利润走低、传统需求表现中性

随着近期甲醇价格重新走强,PP-3MA价差小幅回落,MTO利润总体处于偏低位置,2022依旧为聚烯烃投产大年,预计MTO利润仍将维持偏弱格局。

由于甲醇的价格弹性较大,以往在甲醇价格大幅下跌时MTO利润都会出现快速回升,但6月以来甲醇的下行却没有使得MTO利润出现大幅走高,主要还是因为PP、EG等MTO产品自身基本面相对较差,产能过剩,所以后续来看,MTO利润依旧是逢高做空的格局。

甲醛因处于淡季叠加地产下行周期,总体利润低位震荡,需求相对较为疲软。其余传统需求表现相对中性,开工与利润相较于往年同期总体中性偏好。

图13:甲醇制烯烃开工(%)

数据来源:WIND、五矿期货研究中心

图14:江浙MTO开工(%)

数据来源:WIND、五矿期货研究中心

图15:富德利润

数据来源:WIND、五矿期货研究中心

图16:PP-3MA价差

数据来源:WIND、五矿期货研究中心

图17:甲醛开工(%)

数据来源:WIND、五矿期货研究中心

图18:甲醛利润(元/吨)

数据来源:WIND、五矿期货研究中心

图19:醋酸开工(%)

数据来源:WIND、五矿期货研究中心

图20:醋酸利润(元/吨)

数据来源:WIND、五矿期货研究中心

05

8月供需好转, 但单边需谨慎

总体来看,甲醇8月在进口走低背景下供需将出现边际好转,但从当前来看,在全球流动性收缩背景下,大宗商品表现较为悲观,甲醇很难独善其身。另外煤炭在夏季需求旺季过后有较大的下行压力,甲醇成本端有较大的下行风险。

近期在供需边际改善以及港口库存走低的背景下, 9-1价差大幅走强,甲醇基差低位走高。在成本端以及原油风险释放之前甲醇单边保持谨慎观点,对冲角度可以考虑作为多头对冲品种。

图21:甲醇9-1价差

数据来源:WIND、五矿期货研究中心

图22:甲醇09基差

数据来源:WIND、五矿期货研究中心

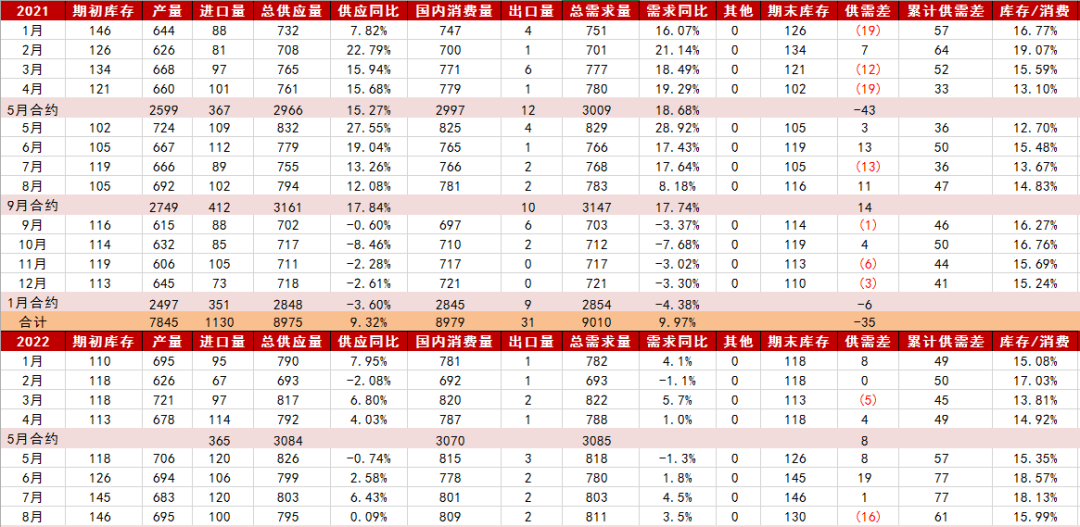

图23:甲醇供需平衡表

数据来源:五矿期货研究中心

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们