一、估值

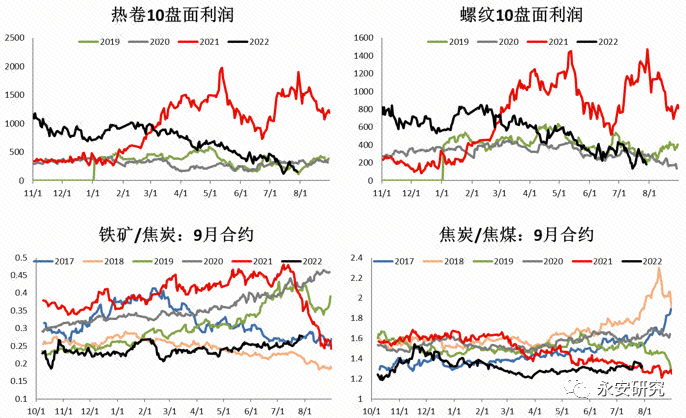

成材盘面利润压缩至低位,继续挤压空间有限,原料相对估值略偏高。原料之间来看,当前铁矿与焦炭比值得到一定程度的向上修复,目前处于相对中性位置,盘面焦化利润仍处在绝对低位水平,当下黑色系估值相对最高的依然是焦煤,其次铁矿、焦炭、成材。

图1:双焦盘面估值高位

数据来源:大连商品交易所,上海期货交易所,永安期货研究院

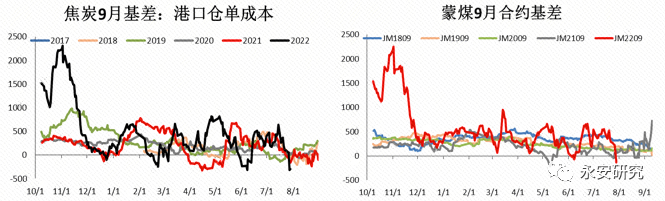

基差方面,当前双焦全面升水,焦炭9月合约体现了接近2轮涨幅(假设每轮200),焦煤9月合约升水150左右,体现了市场相对乐观的预期。

图2:双焦均大幅升水

数据来源:大连商品交易所,钢联云终端,永安期货研究院

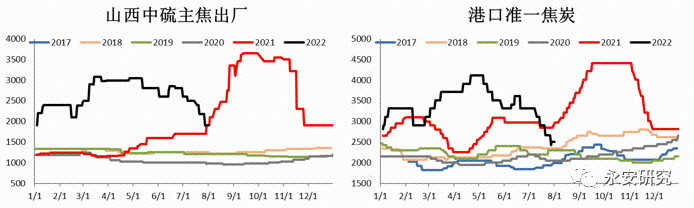

从内外价差来看,当前海运煤依然没有止跌,理论进口利润仍在,国际炼焦煤相对低价,部分亚洲国家开始出现对我国出口焦炭报价现象,国内外焦炭现货价差相对较低,考虑到盘面升水,按照9月合约价格计算,我国焦炭开始出现进口利润。

从绝对估值来看,当下双焦价格依然处于除了2021年外的偏高水平,绝对估值高位。

图3:双焦现货绝对价格依然处于偏高水平

数据来源:钢联云终端,永安期货研究院

综上,双焦相对估值、绝对估值均偏高。

二、驱动

1、短期驱动(1-2周)

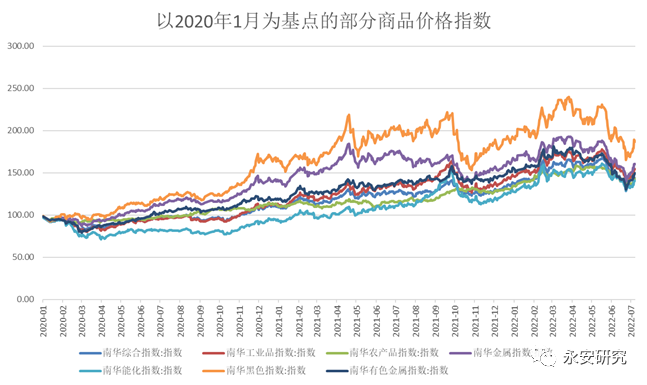

商品同涨同跌,宏观影响权重较大。美联储于7月底加息75BP后,8-9月进入空窗期,宏观市场认为短期商品对海外衰退反映过快,而美国实际衰退可能发生在4季度,悲观情绪短期触底反弹。国内政策来看,7月底政治局会议虽然没有增量政策,但6月专项债发放量较大,市场预期未来1-2个月需求会有明显环比改善,在旺季真正到来之前,预期对行情的影响权重有所提升。

图4:商品同涨同跌,宏观影响权重较大。

数据来源:Wind资讯,永安期货研究院

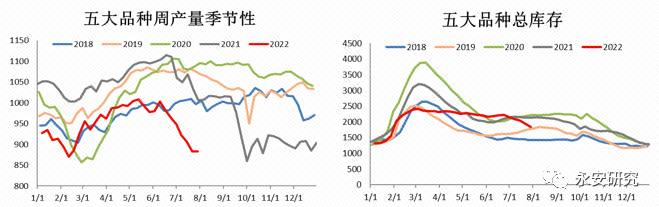

成材压力得到一定程度缓解,带动黑色系止跌反弹。前期下跌行情中,废钢大幅减量,高炉焖炉现象较多,铁水也同样高位回落,成材产量下滑明显,建材库存明显去化,钢材库存压力得到缓解。

图5:成材压力得到一定程度缓解

数据来源:钢联云终端,永安期货研究院

黑色各品种库存均集中于上游,短期情绪得到一定修复之后,市场交易铁水见底、下游补库预期,部分投机需求进场,对现货市场形成一定支撑。

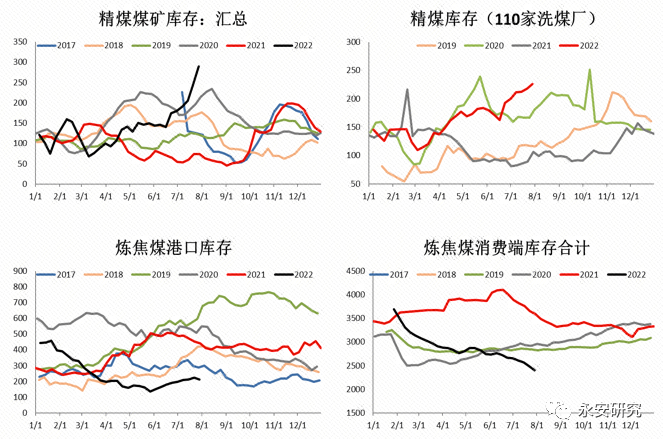

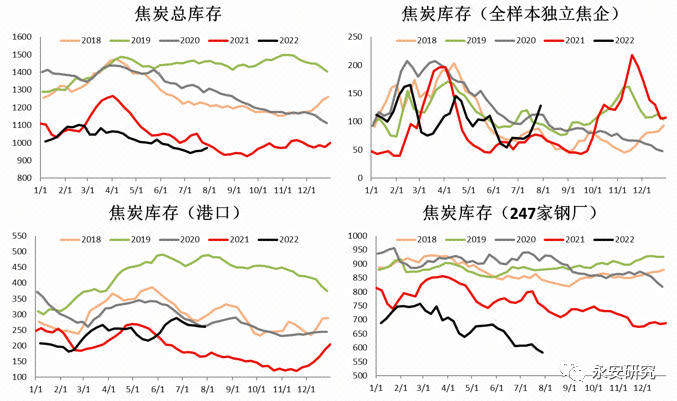

炼焦煤库存集中在煤矿和洗煤厂,前期大幅下跌过程中,库存贬值幅度较大,资金压力濒临崩溃之际盘面出现明显反弹,持货商出货意愿降低,供应得到一定约束。焦炭库存也同样集中在焦化厂,钢厂库存水平较低。7月下旬,钢联口径247家钢厂铁水产量降至213附近,按照市场预期,若全年钢材需求-5%,下半年铁水均值应在220+,叠加钢厂即期利润得到一定修复,钢厂开始出现复产动作,原料低库存水平下,采购积极性环比改善。

图6:炼焦煤库存结构

数据来源:中国煤炭资源网,钢联云终端,永安期货研究院

图7:焦炭库存结构

数据来源:钢联云终端,永安期货研究院

综上,短期在宏观情绪触底反弹,产业层面需求见底、钢焦企业补库原料预期推动下,双焦出现了明显反弹。在钢材供需没有再次恶化之前,本轮反弹或者高位震荡行情或将延续,若行情再次出现拐点,大概率需要出现供需任一两端发生转变,例如废钢供应好转,或者真实需求不及预期,二者都可能需要时间来进行验证。

2、中期驱动(1-2个月)

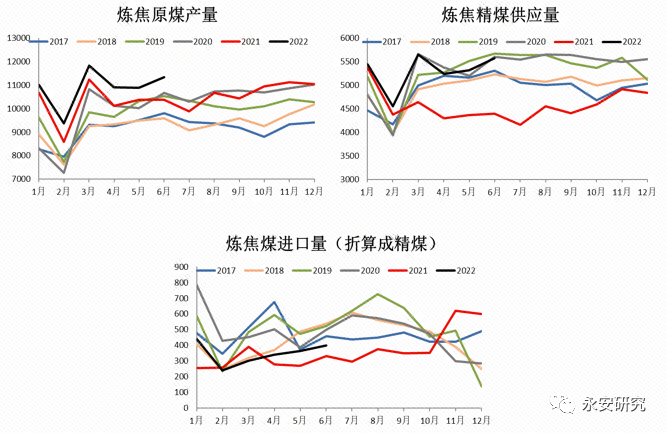

炼焦煤供给端依然处于上行过程中,库存拐点大概率已经出现。今年政策保供煤炭背景下,炼焦煤矿出现一定增产行为,根据汾渭数据,1-6月炼焦原煤产量累计同比增6.5%,精煤累计同比增2.5%,洗选率的下降与动力煤保供、煤质下降等有关系,若后期动力煤市场得到缓解,跨界煤种有回归需求。

图8:炼焦煤供应

数据来源:中国煤炭资源网,海关总署,永安期货研究院

短期蒙煤通关因为进口成本、疫情等原因没有进一步增量,但后续仍有进一步增量预期,例如无人机的使用、疫情好转之后的通关阻力减小等。海运煤来看,俄罗斯煤由于运输瓶颈原因,下半年大概率维持当下水平,继续向上空间可能有限,美国、加拿大等海运煤在海外市场颓势下,发运到我国的数量不大可能进一步下降。

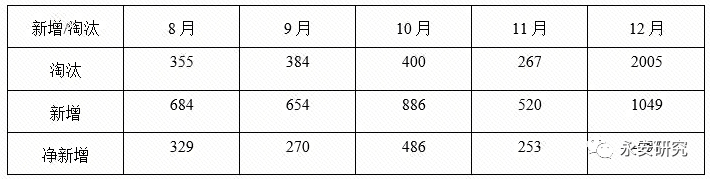

焦炭产能依然不是瓶颈,根据钢联统计,8-12月焦化产能依然处于投产过程中。并且根据现有数据来看,焦炭产量调节灵活度较高,供需两端的决定权均不在自己手中。

表1:2022年焦化产能新增淘汰统计(单位:万吨)

数据来源:Mysteel,永安期货研究院

需求端来看,即使铁水回升到220+,双焦库存也难以再次出现大幅去化。

海外需求来看,下半年全球高炉生铁产量呈现季节性下滑态势,海外压力难以缓解情况下,焦炭出口景气度或难见好转。并且随着海外压力的不断释放,进口焦炭逐步显现,整体海外需求难言乐观。

综上,中期角度来看(1-2个月),炼焦煤供给端仍处于增量过程中,国内外需求都难见增量,双焦驱动依然向下。

三、风险点

终端需求好于预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们