01

月度要点小结

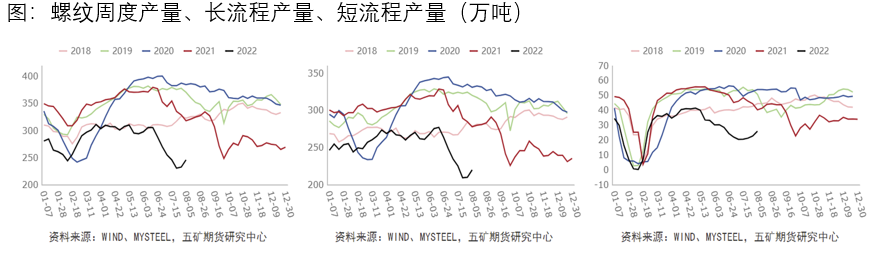

供应端:持续亏损数月后,钢厂陆续减产,经济效益欠佳的螺纹减量更为明显,钢联样本调研数据显示螺纹周产量跌至历史最低位。

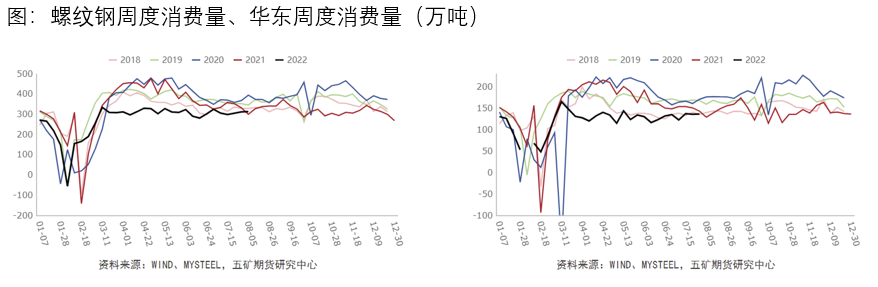

需求端:疫情形势好转,需求不再恶化,淡季维持低需求状态。

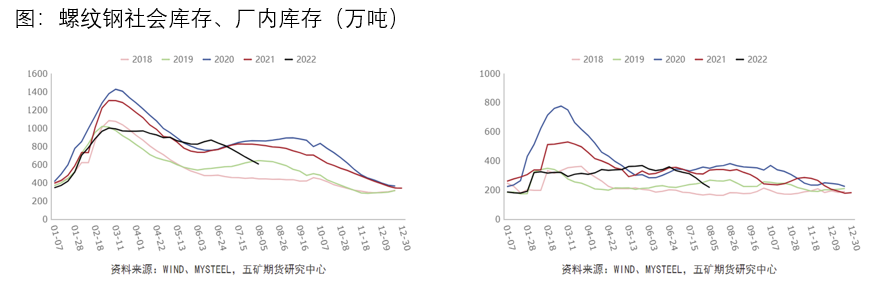

库存:7月下旬大幅去库,主因供应减少所致,在产量恢复前,库存有望保持去库状态。

利润:高炉利润221元/吨,电炉利润299元/吨。电炉利润自7月下旬开始改善,电炉复产有望增加。

基差:基差-3元/吨,基差率-0.07%。

小结:宏观面上,6月-7月初,黑色、有色、原油先后大幅调整,对需求崩塌的悲观预期得到释放,海外鹰派加息落地,短期利空干扰减弱,后续各品种表现将更倚重自身基本面。国内经济呈现弱复苏态势,财政政策上,今年政策发力基建,基建表现良好。对螺纹影响更大的地产呈现企稳态势,政策吹暖风已有三个季度,从居民表现看信心有所恢复,但整体仍然脆弱,风险偏好不会马上扭转。产业层面,相较于4-7月,基本面已有改善,虽然地产新开工不会在今年发力,但存量需求仍在,叠加基建需求逐步释放,预计需求端不会比5、6月更差。供应端产量已大幅下滑,在当前寡淡的需求下,螺纹仍能在淡季保持大幅去库状态,2210月合约不宜过度悲观,不过鉴于需求不会有大的惊喜,高价格下产量会迅速释放,因此价格上涨高度不会有强驱动。

02

供需平衡表推演

03

经济及需求

3.1 经济基本面弱复苏

7月份,制造业采购经理指数(PMI)为49.0%,比上月下降1.2个百分点,位于临界点以下,制造业景气水平有所回落。在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

7月份,非制造业商务活动指数为53.8%,比上月下降0.9个百分点,仍位于扩张区间,非制造业连续两个月恢复性增长。分行业看,建筑业商务活动指数为59.2%,比上月上升2.6个百分点。表明基础设施项目建设加快推进,市场需求有所回升,企业用工继续增加,行业有望保持平稳增长。

国内经济正从疫情造成的低谷中复苏,不过复苏力度预计较为温和缓慢,复苏过程伴随波折。

3.2 基建逆周期调节发力

今年3.65万亿元新增专项债中,有3.45万亿元已经下达至各地用于项目建设。国务院要求3.45万亿元新增专项债要在6月底前基本发行完毕,力争在8月底前基本使用完毕。截至今年上半年各地实际发行了约3.4万亿元专项债,发行进度约99%。

7月1日,中国人民银行有关司局负责人表示,为解决重大项目资本金到位难等问题,人民银行支持开发银行、农业发展银行分别设立金融工具,规模共3000亿元。根据会议要求,财政和货币政策联动,中央财政按实际股权投资额予以适当贴息,贴息期限2年。3000亿元金融债券到位后,预计可以带动3万亿元以上的项目开工。

基建项目中水利、能源类项目较多。

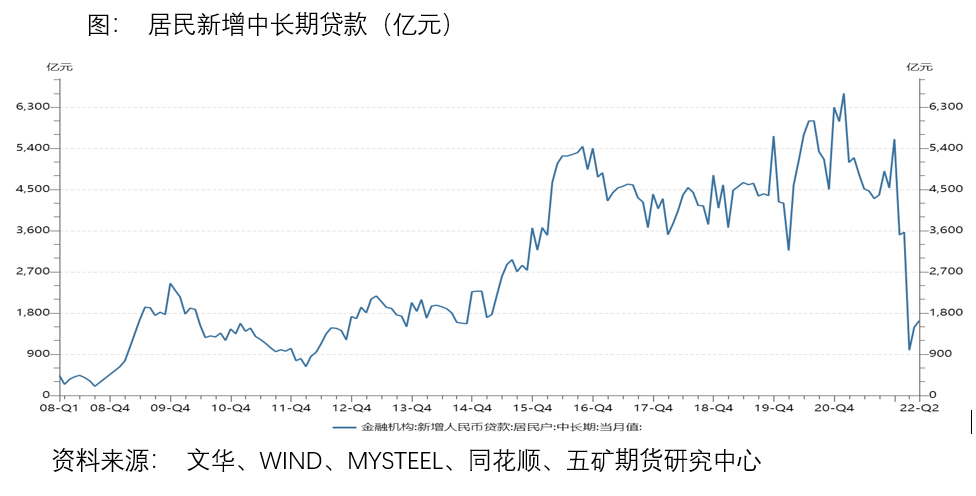

3.3 房地产开发活动表现

房地产开发活动中,仅销售指标在好转,其他投资、新开工、施工环节未见改善。

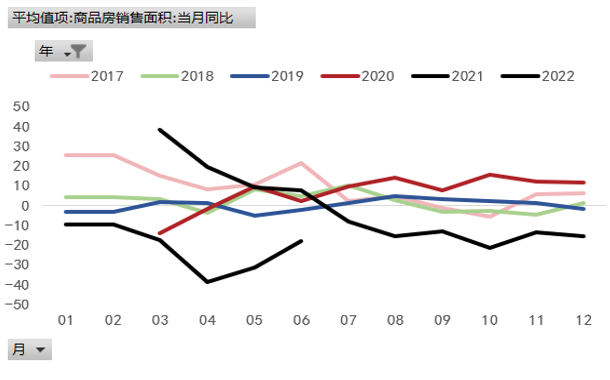

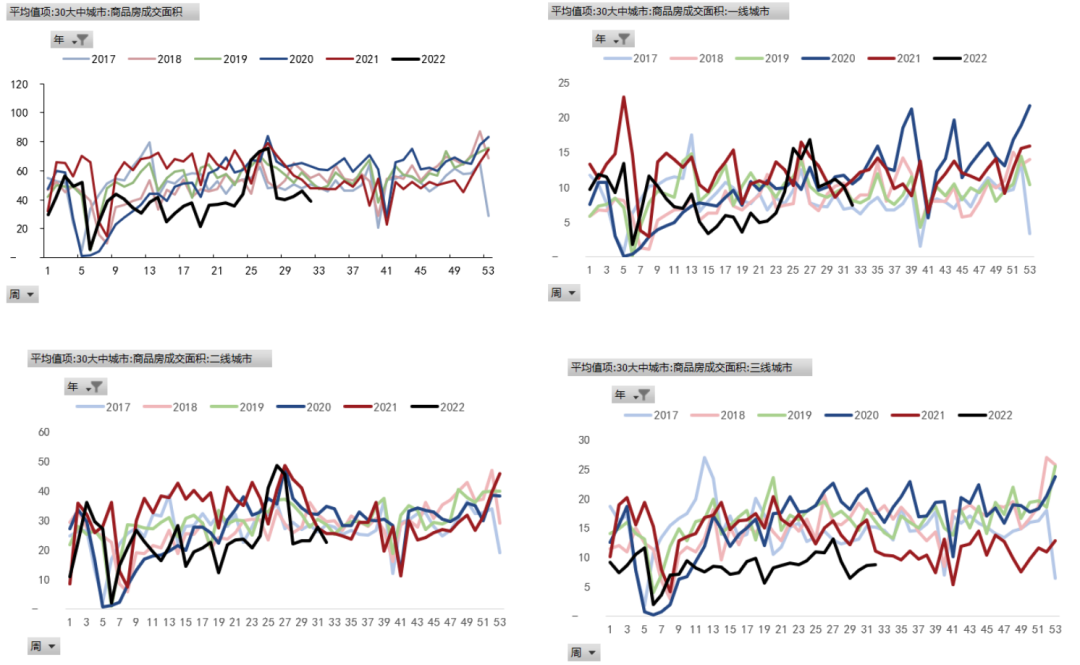

3.4 销售情况各地有差异

一线城市成交情况好于二线、三线城市,二三线城市购房信心恢复困难。

停贷风波副作用令二三线城成居民购房热情减弱。

3.5 停贷风波影响

对银行静态影响有限。工商银行、农业银行、交通银行、邮储银行等多家银行公告表示,保交楼风险楼盘逾期按揭占整体按揭的0.01%,静态影响有限。

对开发商影响。加强预售资金监管,开发商资金愈发紧张。

政府态度。关乎民生稳定问题,银保监会对此高度重视,加强与住建部、人民银行等部门的协同配合,坚持“房住不炒”,坚持“稳地价、稳房价、稳预期”,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

解决办法。政府合作代建、发行专项资金等,停贷问题大概率可以得到解决。不过,历时半年多时间,居民刚刚恢复的购房信心因烂尾事件再度受到打击,房企尤其是民企的销售复苏节奏或将放慢。

30城成交面积中,二线占到54%,二三线合计占到83%。信心缺乏拖累整体地产成交。

若是乐观估计,下半年成交能出现改善,那么对于钢铁行业而言,新增的地产用钢需求最早也是在明年才会体现。

04

产业基本面

螺纹7月现货价格快速下跌,下旬企稳。

10月合约基差已得到修复,临近交割,若盘面给出升水价格,可考虑将现货在盘面套保。

7月下旬随着螺纹反弹, 10月合约上涨490点,10-1价差走阔100点。演绎近强远弱矛盾。

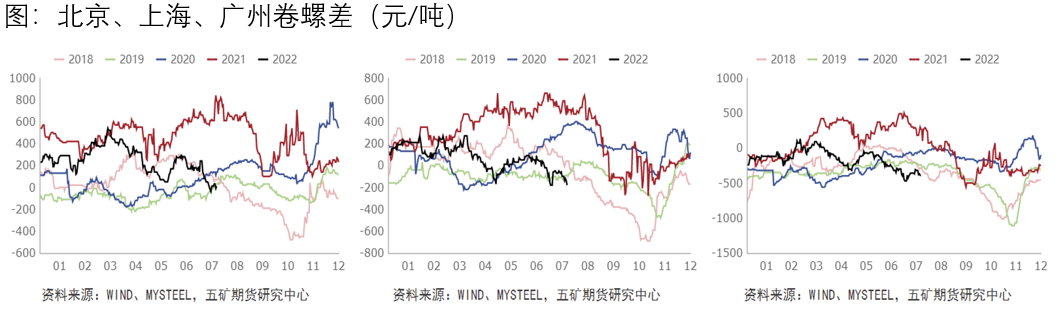

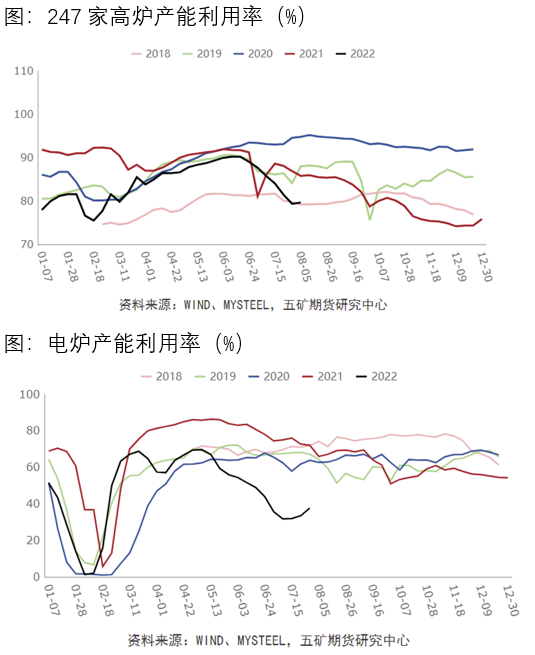

螺纹减产幅度大于热卷,卷螺差走低。短流程钢厂因上半年缺乏利润,影响螺纹产量。下半年随着利润好转,短流程钢厂螺纹产量会有提升,卷螺差有望止住跌势。

电炉利润扭亏为盈,复产节奏加快。

产量底部反弹

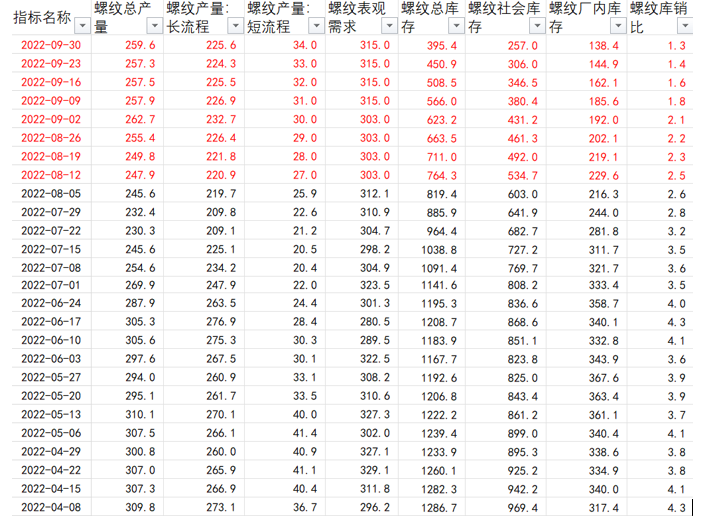

表需维持低位。

8月有望保持持续去库。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们