一、估值

内外盘油气比均位于历史低位区间

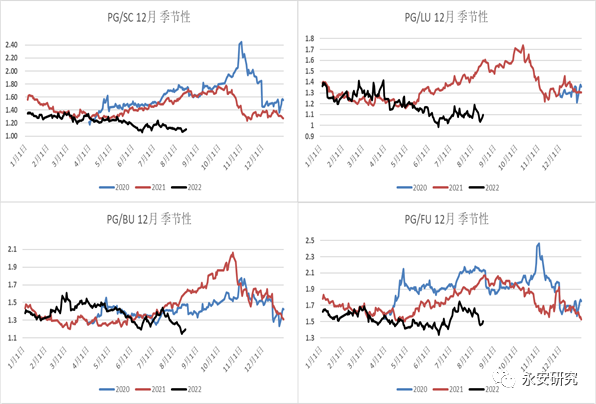

自今年五月以来,受到疫情、持续高温、以及烯烃下游整体弱势,LPG燃烧及化工需求均显著承压,现货市场对高价货的认可度较低,盘面PG较原油表现乏力。PG裂解价差运行至历史低位区间,截至2022年8月16日,PG2212/SC2212为1.10,PG2212/BU2212为1.19,PG2212/FU2212为1.51,PG2212/LU2212为1.09,均大幅低于往年同期水平。

图1:内盘油气比

数据来源:Wind,永安期货北京研究院

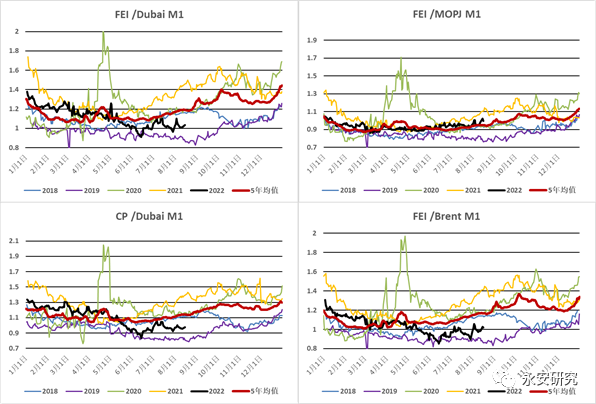

外盘方面,全球石脑油供需宽松,石脑油裂解价差持续走弱至历史极低位水平,并通过裂解替代需求对燃烧淡季的丙烷价格构成压力,外盘丙烷与原油比价跌至历史低位区间。截至2022年8月16日,FEI/DUBAIM1为1.03,FEI/BRENT为1.02,CP/DUBAI为0.98。

图2:外盘油气比

数据来源:Bloomberg,永安期货北京研究院

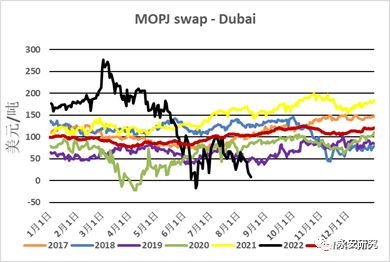

图3:石脑油裂解价差

数据来源:Bloomberg,永安期货北京研究院

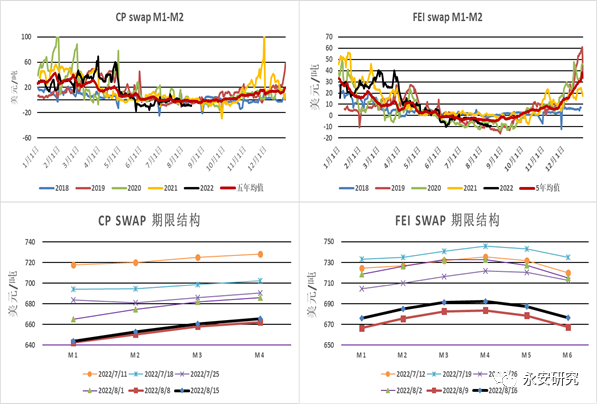

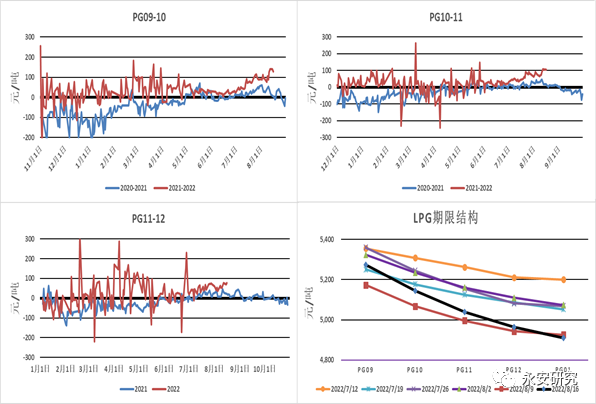

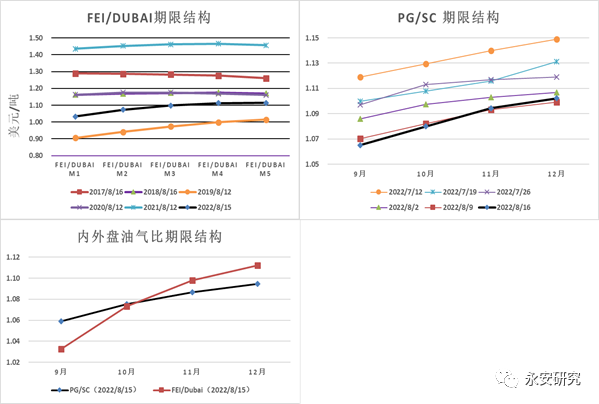

结构分化,内盘油气比远期曲线更为平滑

在燃烧淡季,外盘丙烷掉期合约的前端结构呈现出明显的contango,反映季节性特征;相比之下内盘LPG期货合约由于交割品品质与仓单因素,表现为较强的Bcack结构。而从油气比的角度来看,远月内盘合约的相对低估使得内盘油气比的远期曲线更为平滑。即便PG裂解为contango结构,但远月PG裂解仍处于明显低估状态。

图4:外盘丙烷期限结构

数据来源:Bloomberg,永安期货北京研究院

图5:内盘LPG期限结构

数据来源:Wind,永安期货北京研究院

图6:内外盘油气比及期限结构

数据来源:Wind,Bloomberg,永安期货北京研究院

二、驱动

临近淡旺季转换窗口,LPG燃烧需求有望恢复

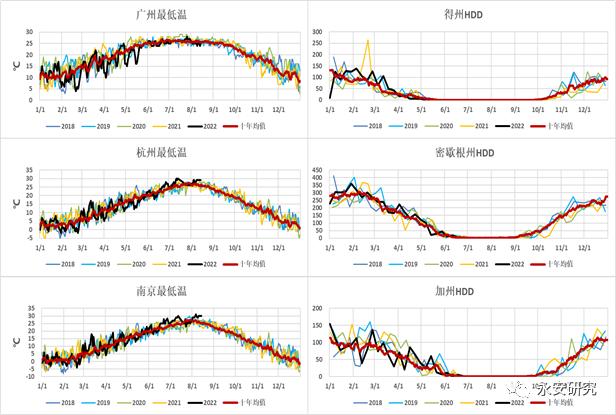

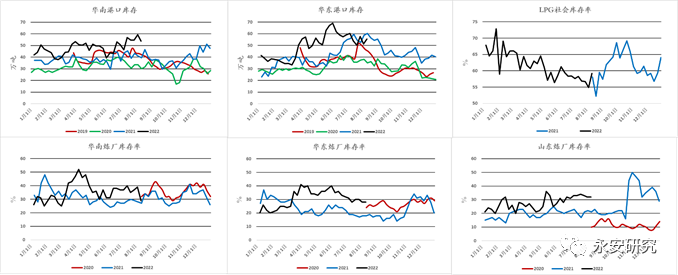

今年夏季北半球普遍高温,近期国内部分地区气温更是创出历史极值。高温叠加疫情影响,淡季国内的燃烧需求不及往年。当前现货需求正在筑底,高温影响气体储存,炼厂贸易商从安全生产的角度出发,随销随采囤货意愿不强;而港口库存水平相对偏高,符合淡季累库的特点。随着淡旺季转换窗口的临近,天气将会逐步转冷,燃烧需求也将开始逐步回升。部分天气预测称,今年冬季的气温可能会低于去年同期水平;另一方面,冬季与春季是美国飓风频发的季节,一旦出现相关的气象灾害事件,将会对美国页岩气田伴生丙烷的供给造成冲击。

图7:重要城市气温

数据来源:Wind,Bloomberg,永安期货北京研究院

图8:LPG库存

数据来源:隆众,永安期货北京研究院

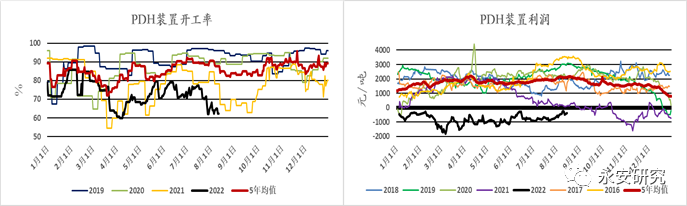

PDH开工低位,但进一步下行空间有限

今年以来PDH装置出现了不同程度的亏损,部分装置亏损一度达到2000元/吨,开工率远低于往年均值水平。我们预计下半年PDH利润难有大幅修复,但考虑到当前PDH装置的低开工以及下半年的存量投产计划,PDH开工进一步下滑的空间也相对有限,而一旦终端需求超预期回升,或将显著提高PDH开工,提振C3化工需求。

图9:PDH装置利润及开工率

数据来源:隆众,永安期货北京研究院

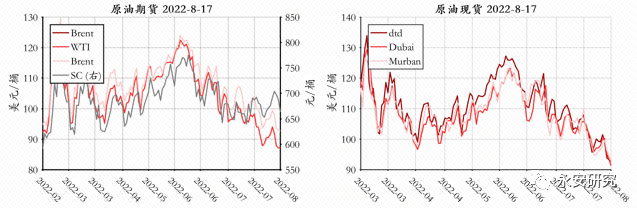

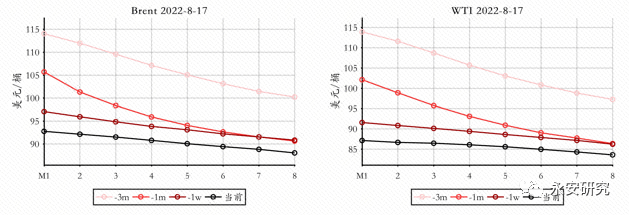

原油短期震荡偏弱

近期原油价格呈现弱势宽幅震荡,月差跟随油价走弱,逐步扁平化,反映阶段性供需转弱的事实,目前Brent和WTI的Back幅度逼近今年3月的低点。中期视角,原油供给增量有限,整体延续偏紧局面,但需求边际走弱,叠加宏观风险仍在以及期货流动性较差,油价短期或维持宽幅震荡走势,而中期驱动或来自冬季前的燃料备货需求及欧洲能源危机的程度。

图10:国际油价走势

数据来源:EIA,永安期货北京研究院

图11:Brent和WTI远期曲线

数据来源:Wind,永安期货北京研究院

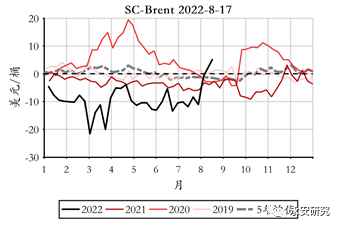

近期SC-Brent相对估值由–10美元/桶的低位修复至+5美元/桶的相对高位,SC相对估值偏高,相比Brent,将SC作为PG裂解的空头配置更为合适。

图12:SC-Brent

数据来源:Wind,永安期货北京研究院

原油基本面梳理如下:

宏观方面,美国7月通胀出现放缓,加息压制通胀的效果初显,对9月美联储加息幅度的预期有所缓和;但中期宏观风险仍在,包括美联储持续加息以抑制通胀和欧洲及日本的衰退风险,大宗商品中期或持续承压。

库存方面,全球原油及柴油库存仍处于极低位水平。

供给方面,增量有限,整体延续偏紧局面,近期需重点关注伊核协议进展:市场担忧伊核协议达成的潜在可能,我们倾向于伊核协议短期难以达成;OPEC+9月增产计划低于市场预期,俄油产量回升但贸易流重塑仍需时间,美油产量仍处低位。

需求方面,海外需求边际走弱:海外成品油需求弱于往年同期,且9、10月逐步进入海外炼厂检修季,关注汽油季节性走弱的节奏(本周汽油数据偏强);中期关注欧洲冬季燃料的潜在供需矛盾。

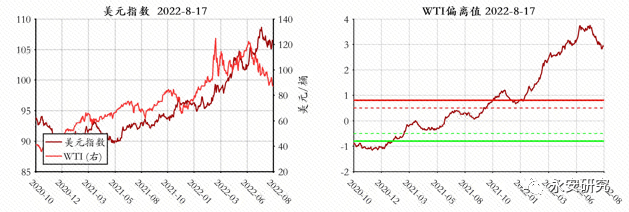

图13:美元指数及偏离度模型

数据来源:Wind,永安期货北京研究院

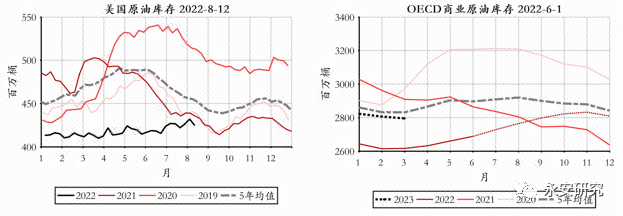

图14:原油库存

数据来源:EIA,永安期货北京研究院

三、风险提示

1、暖冬导致燃烧需求恢复不及预期:该头寸的核心驱动在于天气转冷后燃烧需求的恢复,一旦今年冬季气温降幅不及预期甚至出现暖冬的现象,将会对丙烷燃烧需求造成压制,从而限制LPG裂解的修复。

2、终端需求进一步走弱:如果宏观经济下行导致终端塑料需求进一步走弱,将会主要从乙烯裂解与丙烷脱氢两条路径压制LPG的化工需求,如果化工需求坍塌,将会使得LPG裂解进一步承压。

3、原油供给意外减量导致油价大涨,FEI和CP丙烷跟涨幅度或将不及原油,则LPG裂解被压缩。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们