一、原料:外高内稳

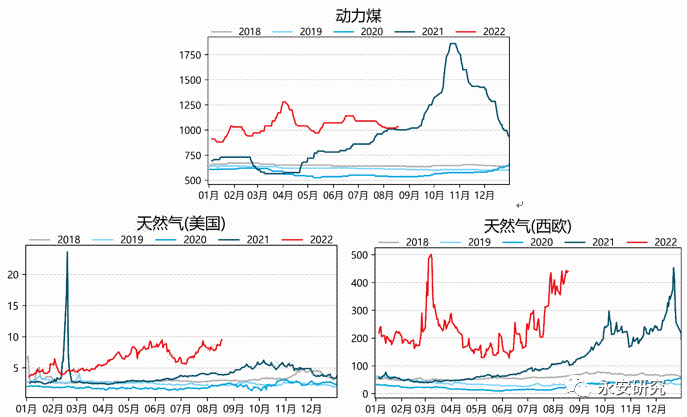

图1:煤炭及天然气价格

数据来源:Wind,永安期货研究院

近期能源价格整体仍在高位(见图1),天然气供应缺失的上涨主逻辑仍未改变,欧洲天然气价格再度冲高(见图1右下),而美国天然气价格创年内新高(见图1左下);长期看国际天然气市场如果没有探索出转口模式,那么价格易涨难跌。原油近期回调为主,供应面日趋宽松,需求高峰季即将过去,成品油价格有转弱的迹象,虽然在明年一季度之前仍是供需紧平衡格局,但是预计难以见到供需缺口再度增加。国内动力煤在油煤气三者中最为平稳,现货价格在1000元/吨附近震荡。总的来说国际能源价格在俄罗斯出口缺失的背景不改变的前提下预计持续处于高位,因此国外尿素装置的成本很难下来;而国内能源价格则处于比较平衡的状态,国内装置成本的扰动相对较小,在尿素价格影响因素中仍属于非显性要素。

二、供需:内需平淡,外需低位

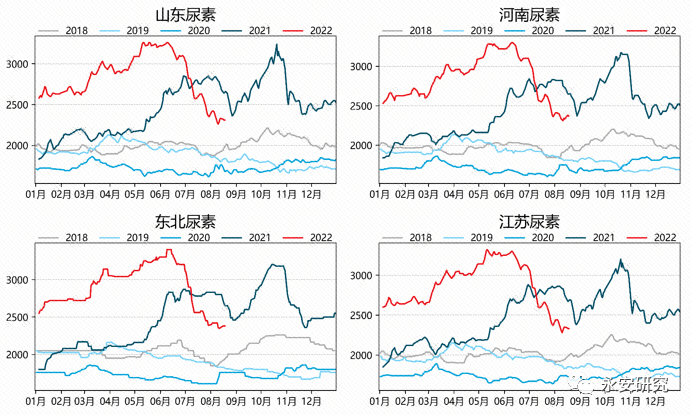

图2:国内尿素价格

数据来源:Wind,永安期货研究院

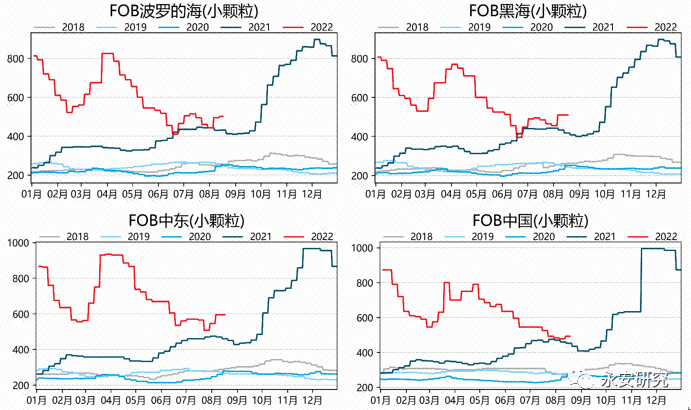

图3:尿素国际价格

数据来源:Wind,永安期货研究院

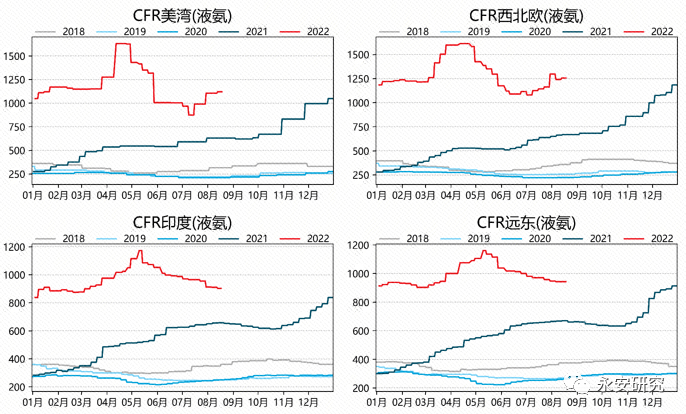

图4:合成氨国际价格

数据来源:Wind,隆众资讯,永安期货研究院

对比去年10月“国内化肥出口需商检”和今年2月“俄乌冲突”对国际尿素及液氨价格的影响(见图2至图4),可以发现尿素国际价格和涨幅都不及上一轮,而液氨国际价格和涨幅均远超上一轮,差别在于中国只是尿素出口国,而俄是尿素和天然气的出口国,因此本轮上涨中液氨价格在成本端和产品端的双重拉动下创出新高。随着北半球中纬度主要种植区已经度过了一年中需求最旺的时节,因此未来一段时间尿素及液氨的价格更取决于东欧地缘矛盾的发展情况,供需权重在其次。

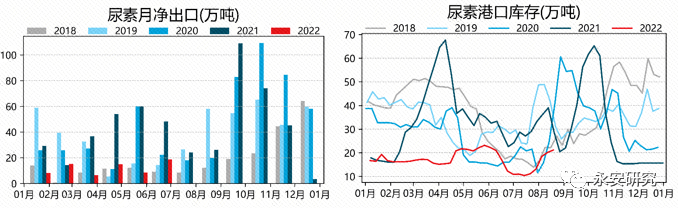

回到国内,目前出口仍处于受限的状态(见图5左),1-6月净出口累计同比增速为-71%;相应地,港口库存今年以来持续处于低位(见图5右),近期持续积累至20万吨左右,不过在出口政策没有明确改变的背景下难以积累至高位。

图5:尿素净出口及港口库存

数据来源:Wind,卓创资讯,永安期货研究院

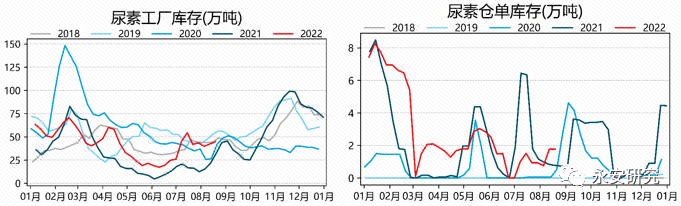

自6月中旬以来,尿素工厂的库存走势和去年类似(见图6左),库存先上后下,整体处于季节性偏高的位置;此外,今年二季度的社库普遍比去年高20-30%左右,和厂库的情况大致相同,因此没有再现去年一货难求的局面。当前尿素供应处于低位,尿素工厂库存尚属合理,后期销售压力显现时仍有一定的调整余地。

图6:尿素企业库存

数据来源:卓创资讯,永安期货研究院

图7:尿素生产情况

数据来源:卓创资讯,wind资讯,永安期货研究院

图8:尿素表需及国内表需

数据来源:卓创资讯,海关总署,永安期货研究院

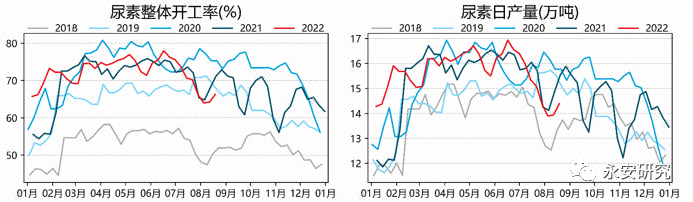

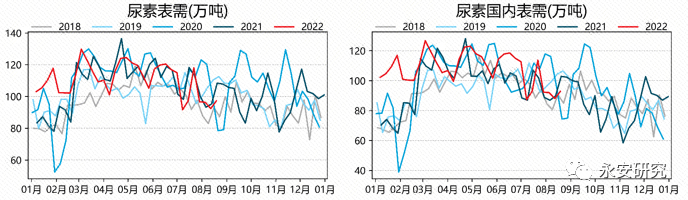

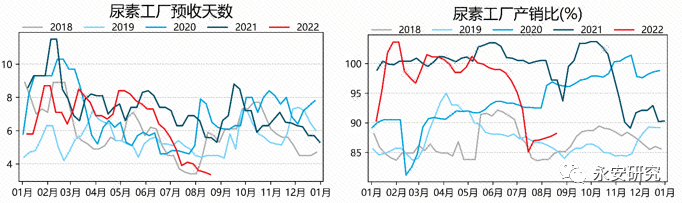

再来看表观需求情况:自6月中旬以来在销售压力下产量持续下降(见图7),表需及国内表需大部分时间里处于低位(见图8),不过仍处在合理区间内;纵向比较当前的表需和国内表需处于中性水平;横向比较当前的表需和国内表需已经在年内的高位区间之下。从尿素工厂的销售情况能看到(见图9),尿素工厂的预收天数和产销比都处于低位,预计后期表需及国内表需仍将季节性走弱。

图9:尿素工厂预收天数及产销比

数据来源:卓创资讯,永安期货研究院

图10:复合肥产业情况

数据来源:卓创资讯,永安期货研究院

图11:复合肥产业情况

数据来源:卓创资讯,永安期货研究院

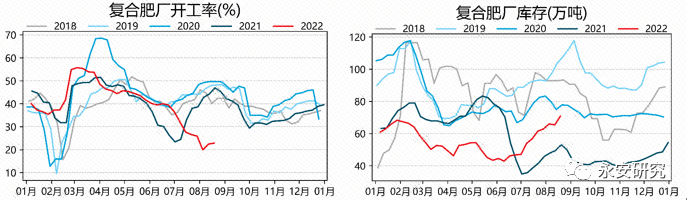

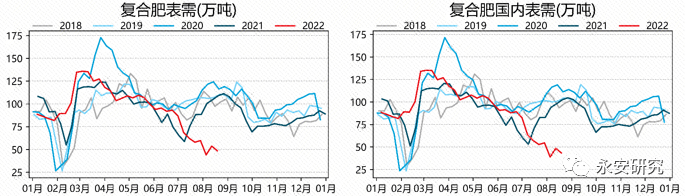

当前处于秋肥将起的阶段,秋肥中复合肥比重远大于尿素;不过近期复肥厂订单情况一般,相应地开工仍未开始季节性走强(见图10),同时厂库持续积累,秋肥需求启动仍在路上。从复肥表需及国内表需也能看到(见图11),今年一季度复肥表需超预期,二季度的表需正常,进入三季度后表需不及预期,需求走弱幅度远超季节性。

图12:三聚氰胺产业情况

数据来源:卓创资讯,wind资讯,永安期货研究院

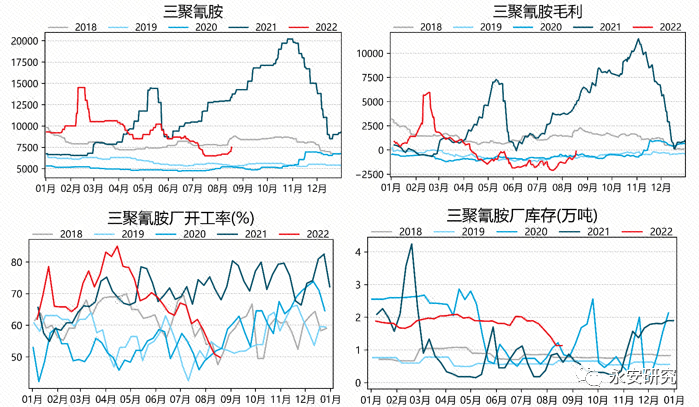

三聚氰胺近期触底反弹(见图12),价格从6500元/吨回到了7500元/吨附近,利润也有一定程度的改善。不过低利润水平下,工厂开工率从高位持续回落,已经处于季节性偏低位;厂库尚属健康,在利润改善后增产的压力不大。

图13:人造板产业情况

数据来源:卓创资讯,wind资讯,永安期货研究院

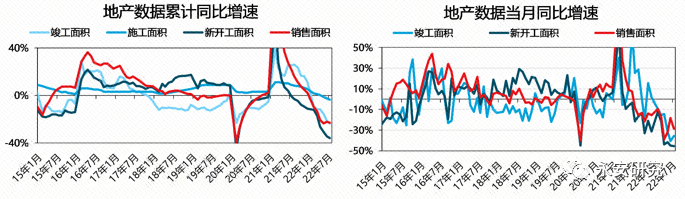

人造板的中期需求较弱:地产仍未有明显改善,所有主要指标的7月同比增速均为负值,1-7月累计同比增速中也全部转负,因此地产前周期相关指标转强之前,难言地产新周期开始,人造板中期需求不容乐观。综合三聚氰胺和人造板的情况看,预计尿素的工业需求短期压力较大。基于尿素行业农业需求、工业需求及出口需求的情况,预计未来一段时间尿素行业的需求难以迅速好转,大概率仍维持供需双弱的格局。

三、估值:相对价格略高

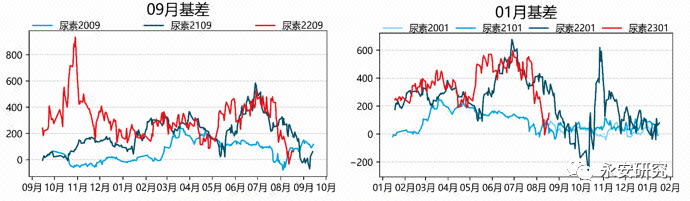

图14:尿素9月合约基差

数据来源:卓创资讯,wind资讯,永安期货研究院

尿素9月合约基差在6月中旬至7月中旬的下跌过程中,基差始终处于高位;自7月中旬开始至今现货走弱而期货反弹,基差快速走低到平水附近;这一轮基差走弱的主逻辑是出口预期再起,市场因此给予了盘面溢价,即期货贡献了基差走弱幅度的大部分。

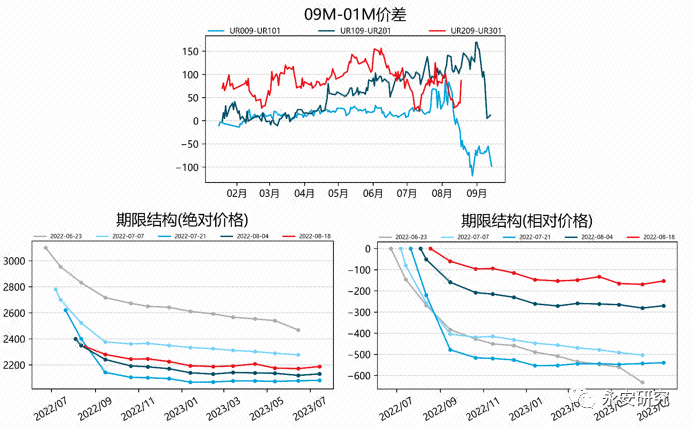

从月间价差也能看到(见图15上),,自7月中旬开始9/1价差快速走高(20元/吨→120元/吨),之后9/1价差受移仓换月压制走低后,近日再度回到90元/吨附近。从期限结构的角度看(见图15下),尿素整体仍维持了远月贴水结构,盘面贴水幅度在预期再起的情况下持续减少,相对估值水平较高。

图15:尿素9/1价差及期限结构

数据来源:Wind资讯,永安期货研究院

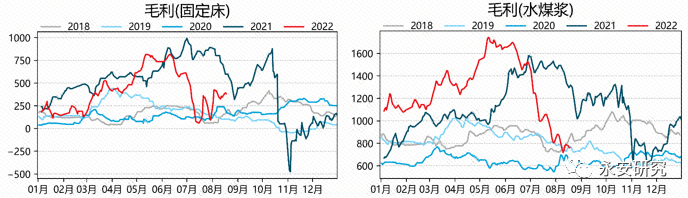

图16:煤头装置毛利

数据来源:Wind资讯,永安期货研究院

从图16可以看到,低成本煤头装置的毛利下修虽迟但到,边际产能装置的毛利维持在年内中低水平,下跌过程中利润维度已经进度大半;未来可能的利润压缩行情,源于出口需求或秋肥需求不及预期,需持续观察。

综合成本、供需、价格等因素看,尿素现货当前处于偏高状态,而期货处于较高状态,绝对价格和相对价格均具备压缩空间;不过当前行业现实矛盾并不大,未来的博弈点主要在需求预期兑现程度上;因此策略上建议在期货具备一定安全边际的前提下布空。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们