(来源:风云君的研究笔记)

可能对于大多数投资者而言,A股突破前高的新闻已经看麻了,今天咱换换口味,来看看人民币。

8月28日晚,离岸人民币汇率突然拉升,大涨超300点,一度涨破7.12,创下近9个月来新高。

这里不讨论人民币升值背后的原因,而是给大家分享另一个有趣的现象。

从历史经验来看,每一次港股的牛市都与离岸人民币的快速升值相伴,港股的长牛通常是建立在人民币汇率稳步升值的前提下。

虽然最近投资者都在关注A股的牛市,但是别忘了,港股同样也是处于这波行情之中。

年初虽然A股和港股都在deepseek的催化下迎来一波行情,但是港股的涨幅显然更大一些,尤其是科技。后面的话创新药便拾起了接力棒,行情也一直延续到现在。

一季度结束的时候我也复盘过主观多头的表现,其中布局港股的管理人明显是更强的,不少私募都创下了历史新高。

而最近港股则是处于震荡阶段,虽然也一直向上,但势头没有了年初的那股狠劲。对于那些重仓港股的主观多头私募,近期的表现如何?

我跟踪的港股仓位较重的几家主观私募,选3个比较有代表性的来看下。

A私募,专注在港股捡烟蒂

这家管理人非常注重“深度价值”,严格遵循格雷厄姆"捡烟蒂"的投资思想,自下而上分散投资于现价远低于内在价值的证券,专捡“市场不要的便宜货”。

在深度低估(低于清算价值四折)时介入建仓,并基于对标的的深度理解,逢低加仓;分散在4-5个一级低相关行业方向,个股占比最高不超过15%,持有标的20-30个;同时参考指标体系(宏观、估值、情绪)等自上而下在6-9成之间灵活调整仓位,规避较大级别的系统性风险。

历史上也挖到过多只牛股,比如在2、3年前就布局了很多估值极低的创新药标的,分散持有,其中一个吃到了完整的10倍涨幅红利,24年初到现在净值接近翻倍。

再就是今年,之前布局的有色金属、生物医药板块出现了爆发行情,截止到上半年,分别贡献了42%和35%的收益,另外煤炭也有10%,纺织服饰、房地产、建筑材料、石油石化、食品饮料以及交通运输也均有正贡献。

进入到8月份,港股的波动加剧,而A私募在之前就降低了一些仓位,并且把前期涨幅过高的标的做了获利了结,所以从净值上看波动并没有很大,并且在前两周还创了新高。

最新的仓位来看,基本都在港股,少量在A股。板块上,房地产、医药生物、石油石化、煤炭、有色金属占比最高,其中医药生物、有色金属都较之前的仓位有所降低,主要是这两个板块前期涨幅过高,积累的风险比较大,另一方面也是获利兑现,落袋为安。

业绩上看,今年来收益近70%,最大回撤仅-5.14%,近一年收益也接近翻倍,拉长时间看,成立6年每年都取得正收益。

B私募,稀缺的进攻型逆向风格

投资策略非常重视个股阿尔法,倾向于在市场没有发生极端估值泡沫的时候保持高仓位运行。

具体到选股方面,结合自下而上和自上而下的分析,而认知和定价能力是获取个股阿尔法的核心。

而对于择时的考虑上,更倾向于将择时融入到选股框架中去,当市场出现极端泡沫的时候自然降低仓位,基本不做择时。

基金经理认为宏观判断虽然很重要,但却不是需要经常判断的东西。随着市场的成熟,大部分时候择时是没有意义的,个股的阿尔法远远超过大盘的贝塔,所以主要的精力会放在行业和公司的层面,持续对个股价值进行发掘。

历史平均仓位比例约70%左右,偶尔使用股指期货对冲。原则上单票上限在30%,一般持仓个股在20只以内。偏好底部左侧交易,一般不涉及日内交易,择时较少,年化换手率4倍左右。

整体持仓呈现出"逆向"、"左侧"、"重仓"的特征。

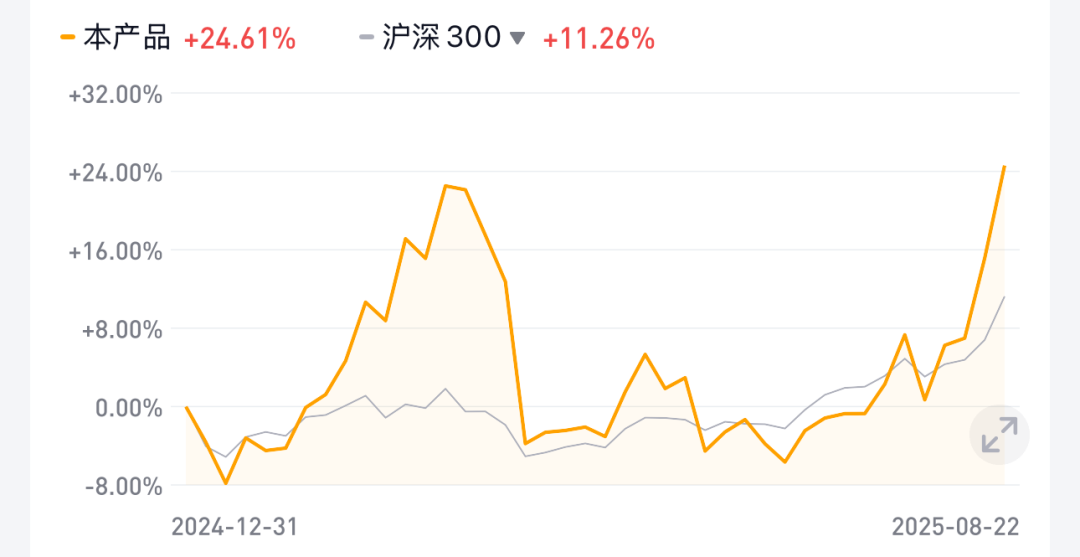

产品年内收益24%,近一年收益86%,波动比较大,但回撤修复也是很快的,8月以来就涨了20多个点,创了历史新高。

在一季度,产品曾经有过一波30个点的涨幅,创下了历史新高。主要也是得益于汽车、消费、信息技术服务、石油天然气板块的贡献。

但随后这几个重仓的板块相继迎来调整,产品也在回撤后,持续调整了一段时间。这期间基金经理并没有太多的调整仓位和板块,也符合其“轻择时、重选股”的特质。

进入8月,重仓的板块也受益于反内卷政策、行业景气度回暖、企业竞争力复苏等利好的加持,净值又迎来一波大的上涨,创下了历史新高。

从最新的仓位看,港股占比近9成,并有少量的A股和美股。板块方面,依旧是汽车占比最大,信息技术服务和消费紧随其后。

C私募,与市场“绝缘”的冷门掘金者

这家管理人还是比较有特色的,成立以来给人的感觉一直是不急不躁,不跟风不报团,纵使市场热火朝天,他依旧我行我素坚守低估资产。

坚持立足价值、逆向投资的投资理念。从中观行业出发,偏自下而上选股。

通过发掘市场对部分行业、公司的业绩持续性和改善趋势的忽视,基于商业模式和企业现金流的分析,获得"物超所值"的投资机会,同时规避拥挤交易、发现错误定价,并力争获取长期超额收益。

主要选股逻辑包括:

持股数量30-40只股票,单票持仓比例不高于25%;行业也较为分散,持仓行业可达10个以上。不择时,保持高仓位,最高接近满仓。持仓周期较长,可达三年,若未发现更好的投资机会不会轻易换仓,换手率较低。

股票池中大市值占比高,策略容量相对较大。行业方面,限制较少,早期参与弱周期的消费、医药等,当前覆盖有传媒、装备制造、交运、公用事业、能源、传统医药等领域的价值型标的。

产品今年来收益15%,近一年收益31%,成立6年+,每年实现正收益,年化收益21%。

今年的收益其实没有跑赢恒生指数,当然这也正是其投资风格和选股逻辑所致,年初的那波港股科技大涨,管理人并没有过多参与,而是分散在工业、电信服务、能源这些板块里挖掘低估标的,所以才导致没有跟上行情。其实从2月底到现在,产品是跑赢恒生指数十几个点的。

而在8月港股震荡的这段时间,产品也跑赢了恒生指数,不断创历史新高。仓位也全部集中在港股,板块也一直没怎么变,依旧是分散在工业、电信服务、能源、公用事业、医疗、消费、金融等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们