今年铁矿石盘面价格一直在市场的预期和现实之间来回摇摆,且多数情况是强预期拉升盘面价格,弱现实再重新把价格打回去。近期临近国庆,盘面又开始有这样的征兆,这次会不会又是强预期和弱现实的再度博弈,下面我们就简单的来分析一下,近期市场多空博弈的几个关键因素是什么,他们又造成了什么样的影响。

01 钢厂铁矿石库存(多方)

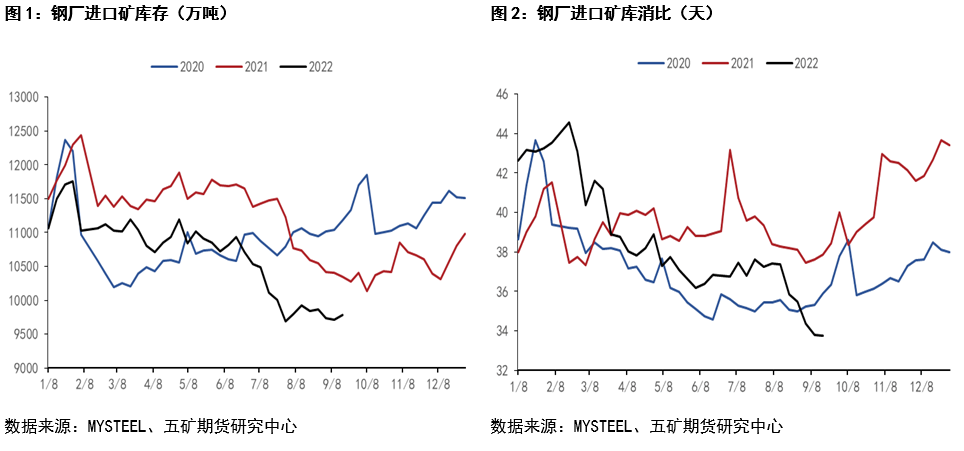

说到这次博弈多方看多的理由就不能不提钢厂的铁矿石库存,今年的库存水平在下半年就一直保持在低位。自6月以来国内钢厂进口矿库存快速下降,近期低位运行,处于近几年新低。而进口矿的库消比从8月初一路快速下滑,也处于历史新低。从图1中我们可以看出今年钢厂并没有在中秋节前进行补库,所以目前市场大部分人都认为钢厂将在国庆节前进行补库。届时铁矿石价格或有一波上涨,而价格的上涨幅度则取决于钢厂补库具体的量有多少。

02 铁水产量(多方)

8月份以来随着各地钢厂陆续复产,铁水产量一路攀升,已反弹至年内高位,历史同期相对高位水平。铁水产量的持续反弹,对铁矿石价格形成有力支撑,带动盘面价格上行。从钢联数据看,上周成材库存已有累库迹象,说明当前铁水产量水平已经对成材库存形成一定压力,成材累库证明近段时间其供应的恢复速度远远快于需求,上周钢材总表需下降,但考虑到可能是受中秋假期和台风影响,我们会继续关注未来两周成材的表需水平。若后续成材需求仍没有什么起色,那么铁水产量大概率无法继续上行。

03 钢厂利润(空方)

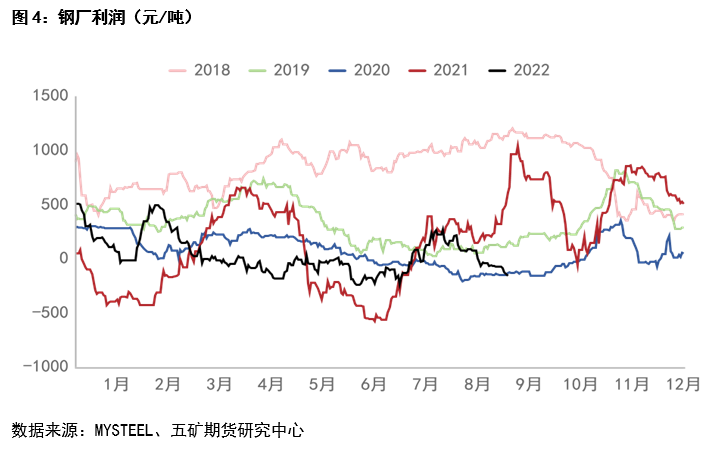

根据我们自己制作的钢厂利润测算公式看,前期钢厂利润一直保持在100-250元/吨,8月下旬,钢厂利润开始收缩,到8月底已经转为亏损。而近两周钢厂平均利润亏损继续扩大,亏损100-150元/吨。目前钢厂亏损程度尚可,还未影响钢厂的复产节奏,但钢厂利润的亏损会限制成材价格,成材价格涨不动原材料基本也不可能上涨。而且如果后续铁矿石、焦炭价格偏强,钢厂亏损继续扩大,那也不排除后续钢厂主动减产的可能性。并且我们认为钢厂利润的亏损,在一定程度上会左右国庆节钢厂的补库力度,会限制节前补库行情的上涨幅度。

04 房地产行业(空方)

根据国家统计局8月份房地产数据看,1-8月房地产开发投资同比下降7.4%;房地产开发企业房屋施工面积868649万平方米,同比下降4.5%;房屋新开工面积85062万平方米,下降37.2%;商品房销售面积87890万平方米,同比下降23.0%。8月份房地产行业整体表现较差,且市场仍处于下行过程中尚未企稳。其中新开工、施工和土地购置面积同比降幅继续扩大,仅仅只有竣工和销售面积同比降幅有所改善。8月房地产行业拖累了整个国内的经济大盘。

虽然下半年国内不少地方放开了限购(主要是因为放开限购的二、三线城市自身购房需求萎靡,迫于经济压力只能放松限购政策),但由于国内“房住不炒”仍是主要基调,所以我们认为后续很难有大规模放开限购的情况发生。还有就是以郑州为首,各地纷纷出台“保交楼”举措,该政策主要是为了提振市场信心和竣工数据,对房地产行业整体提振极为有限。

总的来看,在下半年各地区纷纷出台了房地产相关的刺激政策,希望以此来挽救当地岌岌可危的房地产行业。但是政策传导至房地产投资需要时间,居民的信心恢复也需要时间,所以这些政策只能边际上缓解房地产行业下行的趋势,很难立竿见影的就在经济数据上体现。

05 行情展望

以上是我们对近期铁矿石市场多空博弈的简单分析,当然铁矿石多空博弈的因素远不止这些,还有比如澳巴的发运量、到港量、港口库存等等,我们只是挑选了我们认为最主要的几个因素来进行分析。然后我们按照短期和中长期分别对铁矿石四季度行情进行了展望和总结。

短期看:

供应端:澳巴地区受港口检修和台风天气等影响,无法维持在高位水平。台风天气也影响了港口卸货,短期铁矿石供应下降。

需求端:铁水产量高位运行,未来仍有钢厂复产;国庆节前钢厂或将进行一轮补库。需求维持在年内相对高位,且有补库预期。

结论:十月中上旬之前,铁矿石价格区间震荡,或有望迎来一波小反弹。

中长期看:

供应端:在前一篇报告中我们估算了下半年主流矿山环比供应增量4838万吨,而非主流矿和国产矿下半年环比减量有限。从我们目前统计的数据来看,四大矿山离完成全年产量目标仍有一定距离,在天气因素等扰动消退后,四季度铁矿石供应将趋于稳定,增量极为可观。

需求端:国内房地产行业下行势头未改尚未企稳,弱势难改,需等待保交楼、限购等政策逐步发力;8月底国常会追加3000亿元的政策性金融工具和5000亿的专项债结存限额,8月的基建数据也比较亮眼,如我们之前报告中提到的,未来几个月基建投资增速将持续走强。但我们认为国内基建行业对成材需求远不及房地产行业,只能对冲部分房地产的下行压力,无法完全消除影响。且在四季度还有采暖季限产,届时铁水产量将从年内高位逐步下降。我们预计四季度下游需求疲软,铁矿石需求很难有明显提振。

结论:四季度铁矿石面临供增需减格局,叠加国内宏观环境不佳,需求改善难度较大,铁矿石价格弱势难改。

总体来看,我们认为未来决定铁矿石行情方向的是在需求端而不是供应端,当前成材的需求恢复的速度是远远不如供应的,一旦旺季需求被证伪或者说唐山等地区钢厂开始减产(钢厂亏损扩大;全年粗钢压减任务),原材料价格势必承压下行。

风险点:下游需求恢复超预期,海外发运不及预期,钢厂持续复产。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们