一、有机硅产业基本情况

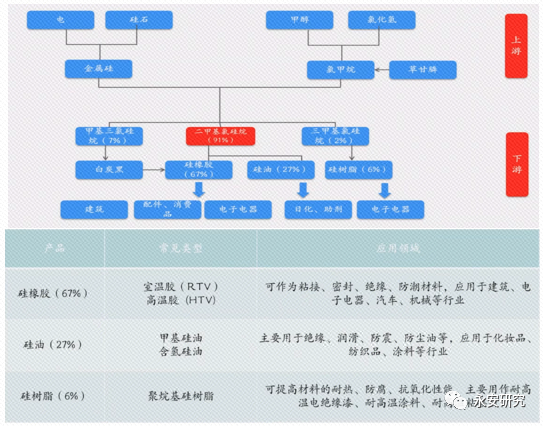

有机硅的直接上游原料是金属硅和氯甲烷。氯甲烷主要通过甲醇和盐酸合成,也可以作为草甘膦的副产品。产业链的中游部分主要由有机硅单体和有机硅中间体存在,单体以二甲基氯硅烷为主,占比整个体量的90%以上。有机硅中间体的分类主要为DMC、MM、D3、D4等,主要用量以DMC形式存在。一般情况下,有机硅单体到中间体的转化率为0.5左右。产业链的下游则主要为硅橡胶、硅油和硅树脂,其中硅橡胶产量的占比达到67%,硅油产量占比27%,硅树脂产量占比为6%。其中硅橡胶常见类型为室温胶(RTV)和高温胶(HTV),可作为粘接、密封、绝缘、防潮材料,应用于建筑,电子电器,汽车机械等领域。硅油的常见类型为甲基硅油和含氧硅油,主要应用于化妆品、纺织品和涂料等行业。硅树脂主要类型为聚烷基硅树脂,因其高温抗氧化等特征,主要用作耐高温电绝缘漆、耐高温涂料等。

图1:有机硅产业链、下游主要产品用途

数据来源:百川盈孚、永安期货研究院

二、有机硅供需情况

有机硅单体产能增速较快。2021年底,中国有机硅单体总产能379万吨,截止2022年8月,有超过100万吨新产能释放。四季度亦将有新产能投放,预计2022年有机硅单体总产能可以达到529万吨。

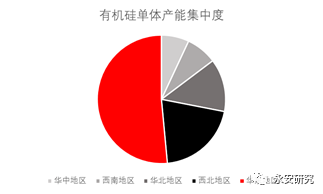

有机硅主要产区在华东地区。因中下游企业较为集中,可降低成品运输成本。其次西北地区为第二大主产区,靠近其原材料甲醇和金属硅主产区。

图2:有机硅单体产能集中度

数据来源:wind、百川、永安期货研究院

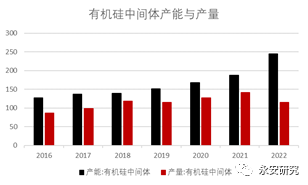

有机硅中间体的产能呈现逐年增加的趋势。过去几年行业投产开始加大,但是因为疫情,投产进度较慢。2021年有效产能189万吨。2022年开始,投产进度增快,已经投产55万吨,后续还有20万吨。未来筹建超过200万吨,预计未来五年内陆续投产,到2026年,总产能将达到433万吨,期间或有部分产能被淘汰。

未来五年,有机硅行业将进入扩张期。目前行业存在低水平重复建设现象,短期行业扩张或有停滞风险。

图3:有机硅中间体产能与产量

数据来源:wind、百川、永安期货研究院

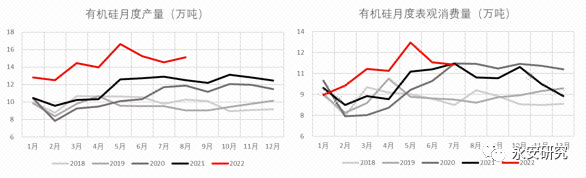

当下需求受到疫情和宏观经济走弱拖累,需求或不及产量增量,带来短期累库现象。由于有机硅下游分布在建筑、电子电器、化妆品等行业,疫情封控影响需求,有机硅表观消费量近期呈现下滑走势。

图4:有机硅月度产需

数据来源:wind、百川、永安期货研究院

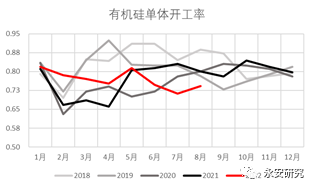

当前有机硅开工率处于较低。由于工厂利润偏低,叠加需求近期有所回落,行业开工率三季度有所回落。

图5:有机硅单体开工率

数据来源:wind、百川、永安期货研究院

有机硅工厂库存偏高,已连续数周累库。在2021年四季度因金属硅在限电政策下供不应求后,价格跟随上涨,产能投放力度加大,从而导致今年新产能投放较多,产量有明显增加,但由于全国疫情四起,各大城市相继出现静默状态,需求走弱。叠加今年整体宏观经济环境偏弱,有机硅下游需求维持弱势,供大于求的市场格局出现,工厂出现累库。截止9月16日当周,工厂库存4.72万吨。

图6:有机硅工厂库存

数据来源:Wind、永安期货研究院

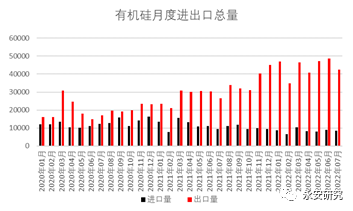

我国为有机硅主要出口国。海外有机硅产能有减无增,且因疫情和装置问题开工下滑。因此海外的原料产品需求需要从中国得到补充,因此我们看到出口量一直处于较高位置而进口量较少。

8月我国有机硅出口环比减少,进口环比增加,但本年度截止8月累计出口增加,累计进口量减少。海关数据显示,2022年8月中国有机硅出口量为3.40万吨,环比减少20%;2022年8月中国有机硅进口量为0.87万吨,环比增加4.8%;2022年1-8月有机硅累计出口量34.37万吨,同比增加51.54%;2022年1-8月有机硅累计进口量6.79万吨,同比减少27.22%

我国有机硅的进口国主要是美国、泰国、日本,且进口主要为较高端的初级形状的聚硅氧烷。主要出口国为韩国、美国、印度等,出口产品相较进口产品较为低端。叠加RCEP生效后,涉及到与中国有机硅进出口关系较为密切的东盟等国,初级聚硅氧烷被列为协定生效第一年关税为零的商品,因此,此协议有益于驱动国内有机硅生产企业提升自身生产技术。

图7:有机硅进出口情况

数据来源:百川、wind、永安期货研究院

三、有机硅价格

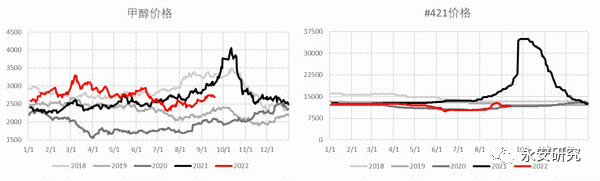

有机硅的生产是来料加工过程。原料占比大约在70%,有机硅的价格影响因素主要来自于甲醇和金属硅。单位数量的有机硅单体消耗甲醇的量最多,但甲醇价格基数占比较小,主要影响有机硅价格的是工业硅的价格波动。每吨有机硅大约消耗0.52-0.55吨工业硅,1.6吨氯甲烷(合1.2吨甲醇),此外,煤电、人力成本等大约在4000元/吨左右。此外,不同产地的工业硅所用还原剂的不同便会导致成本出现偏差,且有些公司的氯甲烷可以通过自家集团的副产物获得,因此公式计算毛利仅供参考。

图8:甲醇价格走势、工业硅价格走势

数据来源:百川、wind、永安期货研究院

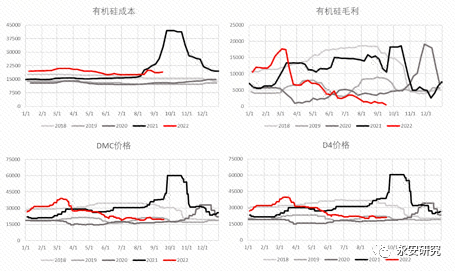

当前行业利润偏低,贴成本运行。甲醇价格自7月的低点反弹,在过去的两个月内从2300元/吨一线至2600-2700元之间,工业硅价格运行相对稳定,但#421运行价格在20000元/吨左右。根据百川的测算,毛利在500元左右,但在过去的几年中,利润高峰时期毛利近20000元/吨,当前行业利润处于绝对低位。

DMC的绝对价格亦处于过去五年中的偏低位置。绝对价格方面,在过去五年中,DMC处于过去五年中中性略低的位置,主流DMC价格在18800-19600左右。

图9:有机硅中间体成本、利润、绝对价格

数据来源:百川、wind、永安期货研究院

通过对于供需情况的回顾、绝对价格、相对价格的分析,笔者认为,有机硅当前处于产能扩张周期,需求受疫情影响阶段性走弱,导致短期累库,基本面因素对价格造成压制,导致有机硅厂加工利润偏低,绝对价格当前中性略低,未来伴随着经济回暖,国内有机硅需求存在回升预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们