来源:CFC商品策略研究

作者|中信建投期货研究发展部 魏鑫

研究助理|中信建投期货研究发展部 邓昊然

本报告完成时间|2025年8月18日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

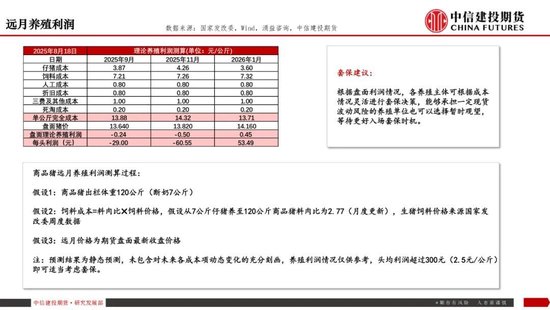

近期从期货盘面表现看,现货疲软压制2509合约,现实侧的压力导致近月悲观,叠加时间上临近交割,资金净流出明显。市场期现分化的情况得到一定程度的修复,前期以反内卷为核心的政策层面预期持续发酵,导致盘面给出较高的升水预期,在更偏向现实逻辑的近月合约上,政策预期升水逐步得到修正,现阶段2509合约较河南现货维持小幅贴水状态。

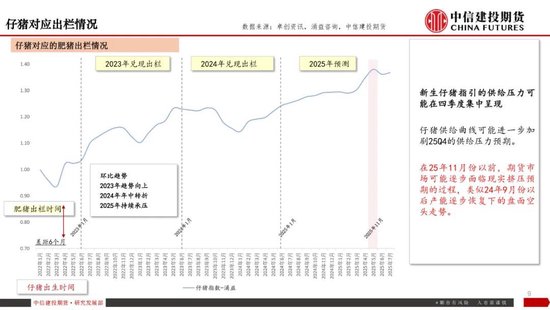

从供给指引看,新生仔猪指引的供给压力可能在四季度集中呈现,仔猪供给曲线可能进一步加剧25Q4的供给压力预期。在25年四季度的时间窗口,期货市场可能逐步面临现实挤压预期的过程,类似24年9月份以后产能逐步恢复下的盘面空头走势。

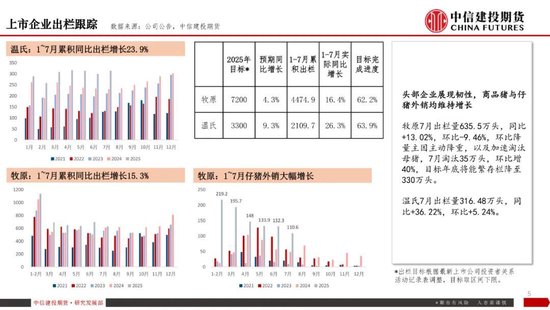

市场短期缺乏明显的驱动,短期集团出栏节奏加快,应对政策方面的降重要求,市场阶段性供给压力提升。但从出栏均重变化上看,养殖端减重趋势放缓,且时间上临近季节性增重阶段,不排除集团在当前时间节点放缓降重节奏再度进入累库节奏。

总之,对于25年剩余时间窗口,我们认为,适当降低现货高价预期,利用反弹窗口逢高套保可能更稳妥。但考虑到短期宏观扰动以及政策预期,盘面波动可能加剧,策略上需要适当降低风险敞口以及预留更多安全边际。

操作策略:

近月合约前期升水已逐步修正,基本进入平水状态,套保入场的性价比持续减弱。市场短期缺乏明显的核心驱动,预计震荡为主,侧重窄幅波段操作。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

联系人:邓昊然

期货从业信息:F03121554

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们