(来源:英大期货)

摘要:

煤炭行业在国家发改委明确煤电将承担保障电力安全和调节功能重要作用的发展定位,明确“下限保煤、上限保电”的煤电价格改革机制定位。在行业内持续增产保供稳价成效显著,持续提升政府、电厂、煤企和流通环节储备能力建设和煤矿产能储备的政策导向下,特别是煤炭“增产保供稳价”的持续。2025年2月27日国家能源局发布《2025年能源工作指导意见》,明确指出2025年煤炭要稳产增产。强调强化煤炭矿区总体规划管理,提升矿区集约化规模化开发水平,加强煤矿产能“一本账”管理,提高煤炭产能调控精准性、有效性;推进煤炭供应保障基地建设,持续推进煤炭产能储备工作。

叠加国内反内卷政策的出台和各项举措的逐步落实,中央政治局会议对反内卷的再定位,原煤产量小幅下降,煤及褐煤进口高位大幅下降22.9%,焦炭产量小幅增长。伴随迎峰度夏的深入,动力煤供消仍将处于平衡格局的深化与延续、煤价震荡上行;双焦期现货价格处于大幅震荡上行走势。

一、期现货市场价格走势回顾

(一)本周期货行情回顾

1.焦煤期货行情回顾

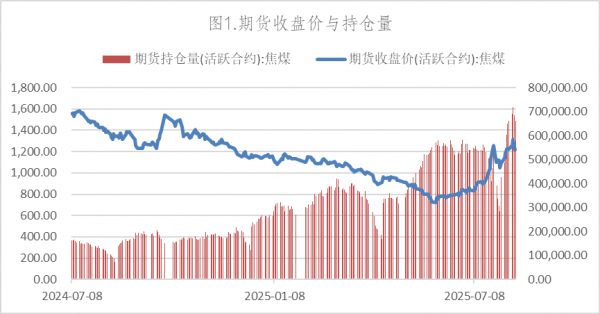

数据来源:Wind,英大期货

本周焦煤期货价格处于震荡小幅上行格局,截至8月14日收盘,焦煤期货JM2601合约收盘价为1214元/吨,较8月8日收盘价1227元/吨下跌13元/吨。持仓量为660629手,较8月8日的持仓量660256手增加373手。

2.焦炭期货行情回顾

数据来源:Wind,英大期货

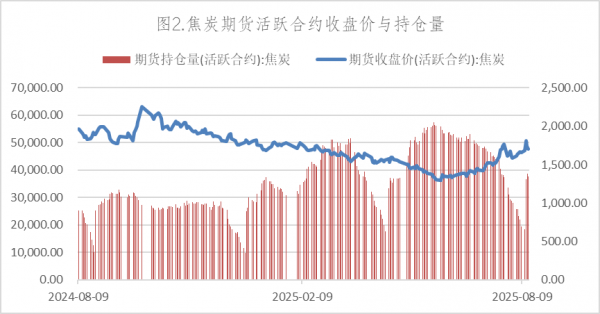

数据来源:Wind,英大期货

本周焦碳期货价格处于消幅震荡上行格局,截至8月14日收盘,焦碳期货J2601合约收盘价为1707元/吨,较8月8日收盘价1653.5元/吨上涨53.5元/吨。持仓量为37673手,较8月8日的持仓量19408手增加18265手。

(二)本周现货行情

1.动力煤现货行情

(1)国际三大港现货价格

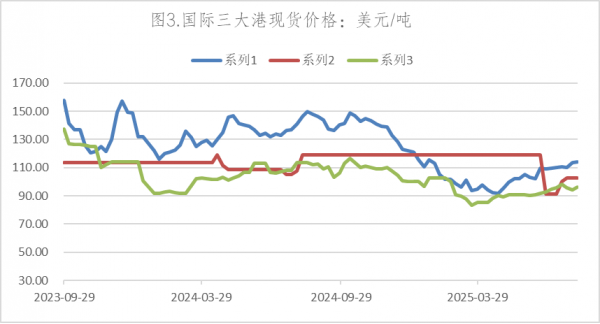

截至8月8日国际三大港口纽卡斯尔动力煤现货周报价上涨0.31美元/吨至114.16美元/吨,欧洲ARA上涨0.0美元/吨至102.5美元/吨,理查兹RB动力煤现货周报价上涨2.15美元/吨至96.25美元/吨。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

(2)主要港口动力煤现货平仓价

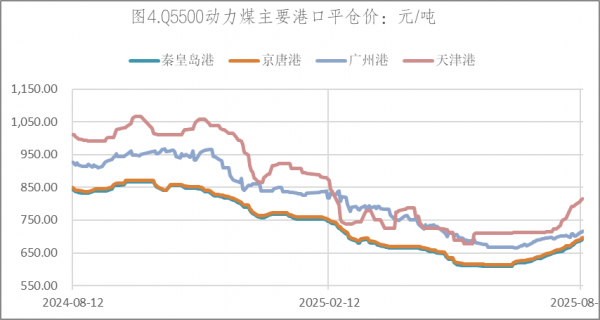

本周动力煤主要港口的平仓价保持平稳。截至8月14日皇岛港、京唐港、广州港、天津港动力煤平仓价分别为695元/吨、700元/吨、728.78元/吨和815.11元/吨,较8月8日分别上涨13元/吨、13元/吨、28.28元/吨和16.25元/吨。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

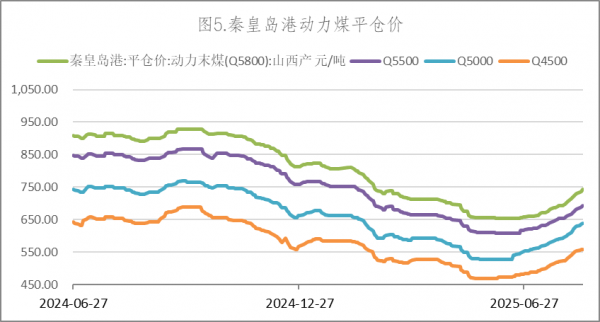

(3)动力煤市场价

本周动力煤秦皇岛港口的动力末煤平仓价保持平稳。截至8月14日Q5800、Q5500、Q5000、Q4500动力末煤价格分别为745元/吨、695元/吨、641元/吨、559元/吨。较8月8日报价分别上涨13.91元/吨、13元/吨、12元/吨和5元/吨。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

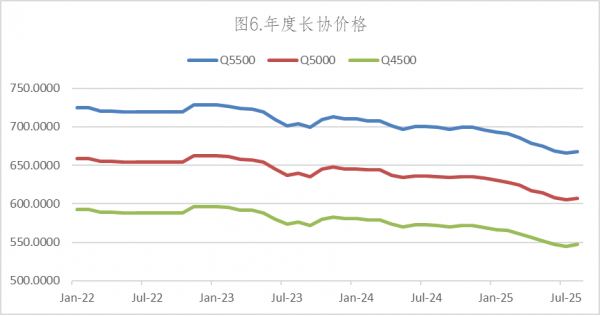

(4)8月份年度长协价格

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年8月份,动力煤年度长协价格小幅下调,Q5500、Q5000、Q4500动力煤年度长协价格分别为668元/吨、607元/吨和547元/吨,较2025年7月份年度长协价格分别上涨2元/吨、2元/吨、2元/吨。

2.焦煤现货行情

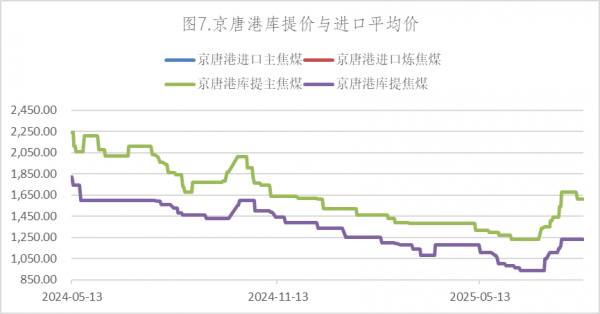

(1)焦煤主要港口(京唐港)报价

数据来源:Wind,英大期货

数据来源:Wind,英大期货

截至8月15日京唐港主焦煤库提价为1610元/吨,京唐港焦煤库提价为1230元/吨。较8月8日报价分别上涨0元/吨和0元/吨。

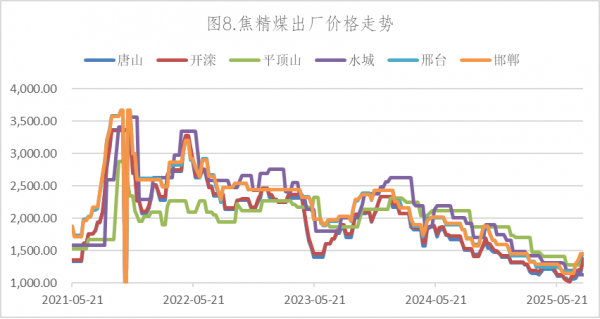

(2)焦精煤出厂价

数据来源:Wind,英大期货

数据来源:Wind,英大期货

截至8月8日唐山、开滦、平顶山、水城、邢台、邯郸焦精煤出厂价分别为1340元/吨、1380元/吨、1450元/吨、1130元/吨、1440元/吨、1460元/吨,较8月1日周报价分别上涨180元/吨、180元/吨、0吨、0元/吨、30元/吨、10元/吨。

3.焦炭现货行情

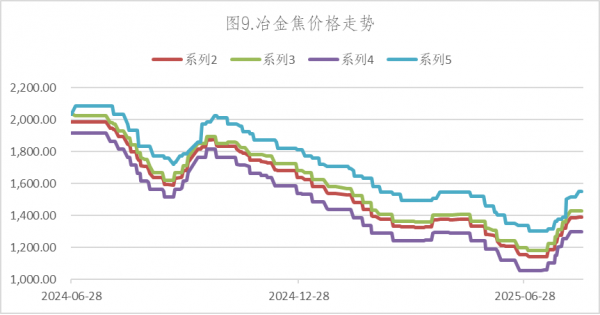

(1)冶金焦报价

数据来源:Wind,英大期货

数据来源:Wind,英大期货

截至8月15日中国冶金焦平均价、一级冶金焦、二级冶金焦和三级冶金焦报价分别为1391元/吨、1431元/吨、1301元/吨、1553元/吨,较8月8日分别上涨4元/吨、0元/吨、0元/吨、38元/吨。

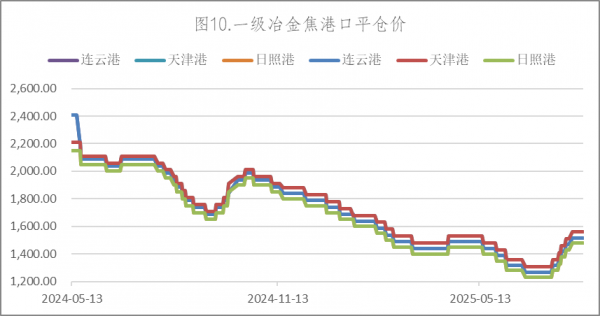

(2)一级冶金焦港口平仓价

数据来源:Wind,英大期货

数据来源:Wind,英大期货

截至8月15日连云港、天津港、日照港一级冶金焦价分别为1518元/吨、1560元/吨和1480元/吨,较8月8日价分别上涨0元/吨、0元/吨、0元/吨。

二、基本面数据分析

(一)供给侧

1.动力煤

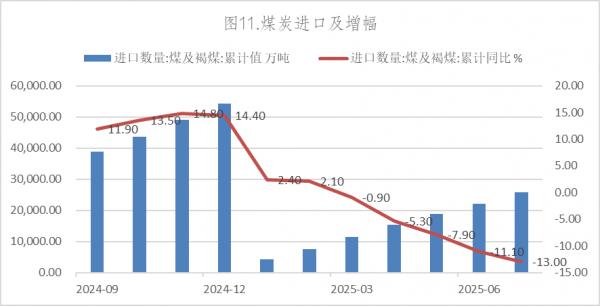

(1)7月煤炭进口3560.9万吨

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年7月份煤及褐煤进口3560.9万吨,同比下降22.9%;1-7月份煤及褐煤进口25730.5万吨,同比减少13.00%。

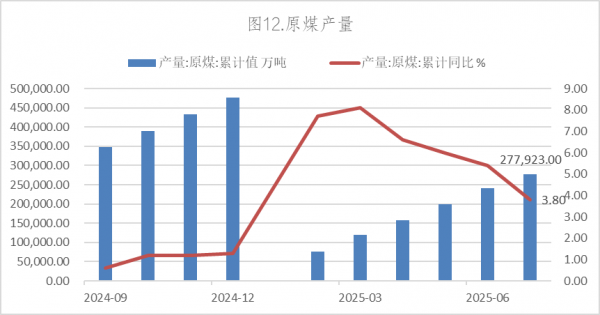

(2)7月份原煤产量38099万吨

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年7月份生产原煤38099万吨,同比减少3.80%;1-7月份,生产原煤277923万吨,同比增长3.80%。

2.焦煤

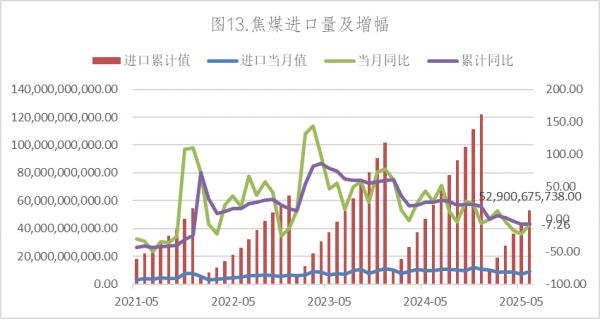

(1)6月焦煤进口

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年6月份焦煤进口910.84万吨,同比减少7.65%;1-6月累计进口5290.07万吨,同比减少7.26%。

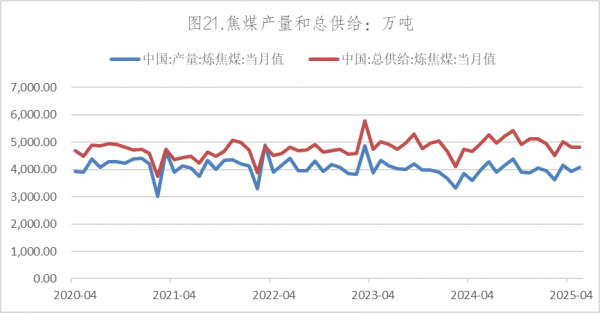

(2)6月份焦煤产量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年6月份焦煤产量4064.38万吨,较上年同期的4274.29万吨减少199.91万吨。

3.焦炭

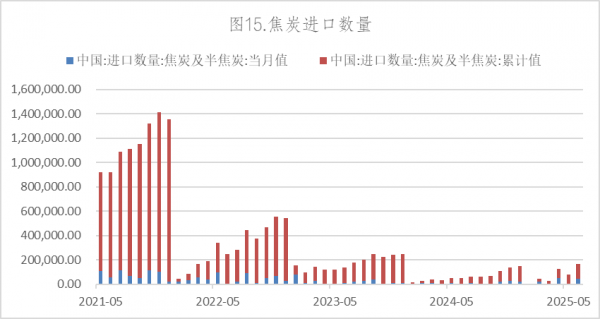

(1)6月焦炭进口

2025年6月进口焦炭440.15万吨;1-6月份焦煤进口量1210.04万吨,同比增长745.52万吨。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

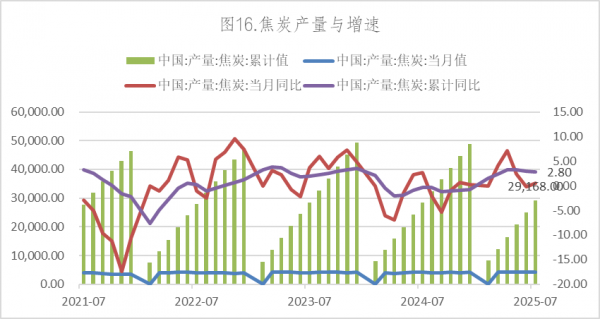

(2)7月份焦炭产量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年7月焦炭产量4186万吨,同比增长0.50%;1-7月焦炭产量为29168万吨,同比增长2.80%。

(二)需求侧

1.动力煤

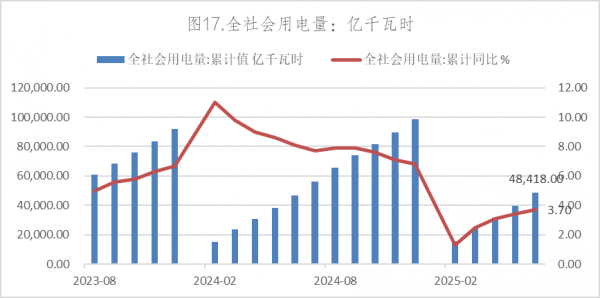

(1)全社会用电大幅增长

2025年6月全社会用电量8670亿千瓦时,同比增长5.40%;1-6月全社会用电量48418亿千瓦时,同比增长3.70%。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

(2)全社会发电量稳步增长

数据来源:Wind,英大期货

数据来源:Wind,英大期货

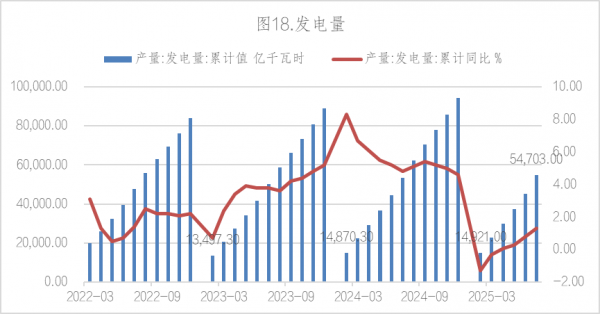

2025年7月份全社会发电量为9267亿千瓦时,同比增长3.10%;1-7月份全社会发电量为54703亿千瓦时,同比增长1.30%。

(3)火电发电量大幅增长

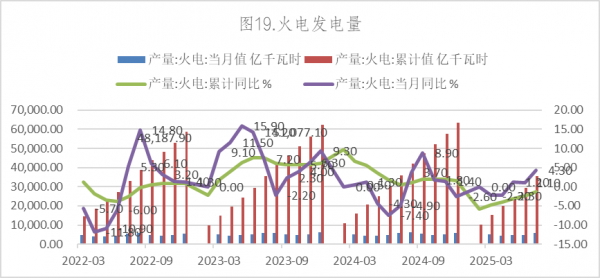

2025年7月份全社会火电发电量为6020亿千瓦时,同比增长4.30%;1-7月份全社会火电发电量为35440亿千瓦时,同比下降1.30%。

数据来源:Wind,英大期货

数据来源:Wind,英大期货

(4)建材水泥大幅下降

数据来源:Wind,英大期货

数据来源:Wind,英大期货

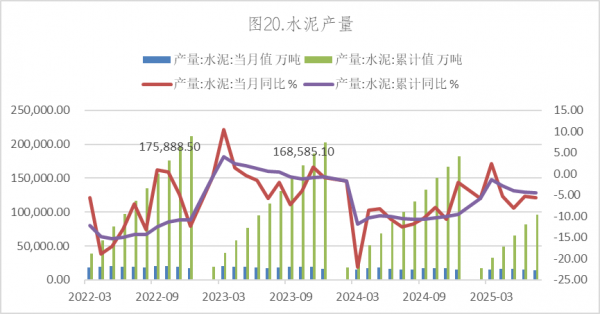

2025年7月份水泥产量14557万吨,同比下降5.60%;1-7月份水泥产量95801万吨,同比减少4.50%。

总之,据7月30日国家统计局信息显示:今年上半年动力煤总需求量为198194万吨,同比下降0.34%;动力煤有效供应量则达207801万吨,虽然同比也呈降势,但降幅更小,为0.07%。

分行业来看,耗煤降幅最明显的是建材行业,其次是电力行业。

国本网数据显示,上半年电力行业动力煤消费量为121679万吨,同比下降2.12%。

国家统计局数据显示,今年上半年规上火力发电量为29410亿千瓦时,同比下降2.4%。发电量减少的情况下,耗煤量也跟随同步减少。供热方面,上半年供热消耗动力煤20076万吨,同比下降1.85%。随着我国供热方式的多样化发展,单纯依靠燃煤供热的占比不断下降,导致耗煤量也在减少。

上半年建材行业动力煤消费量为11900万吨,同比下降3.01%。

冶金行业上半年动力煤消费量为8789万吨,同比增长0.03%,表现较为平稳。

消费端表现较好的还有其他行业和出口方面。上半年其他行业耗煤19009万吨,同比增长0.07%;动力煤出口260万吨,同比增长12.05%。

上半年化工行业动力煤消费量为16481万吨,同比增长19.31%。

2.焦煤

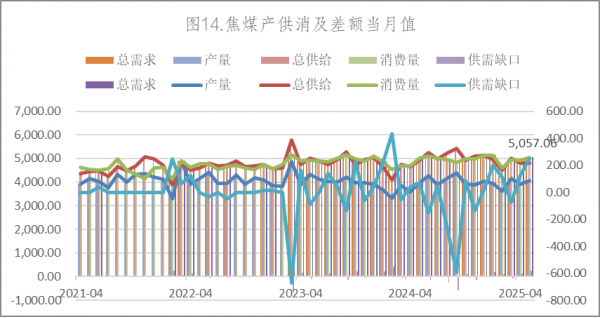

(1)焦煤总供给量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年6月总供给量4975.22万吨,较上年同期的5260.64万吨相比减少285.42万吨。

3.焦炭

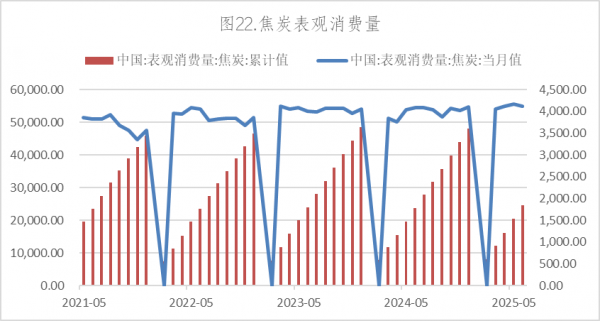

(1)焦炭表观消费量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年6月焦炭表观消费量4123.70万吨,较上年同期的4077.12万吨增加46.58万吨;1-6月焦炭表观消费量24602.3万吨,较上年同期的23700.74万吨增加901.56万吨。

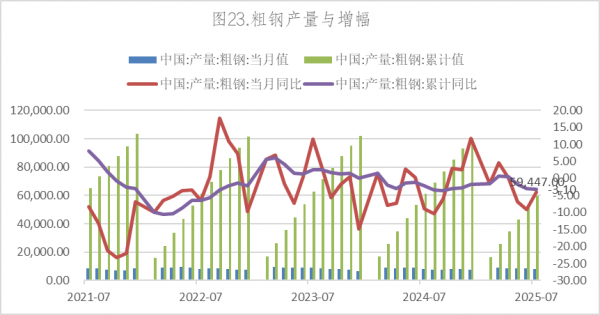

(2)粗钢产量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年7月粗钢产量7966万吨,同比下降4.00%;1-7月粗钢产量为59447万吨,同比下降3.10%。

(三)库存侧

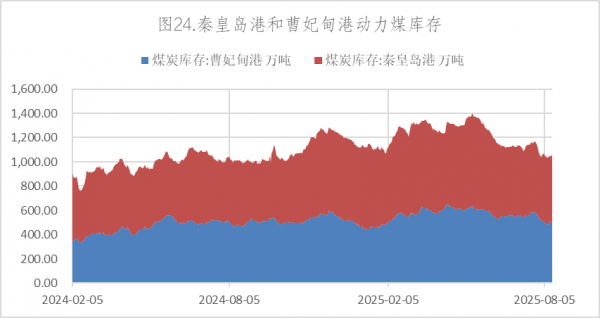

1.重点港口库存

数据来源:Wind,英大期货

数据来源:Wind,英大期货

本周重点港口煤炭库存企稳运行,截至2025年8月15日曹妃甸港和秦皇岛港库存合计为1073万吨,较2025年8月8日1036万吨增加37万吨。

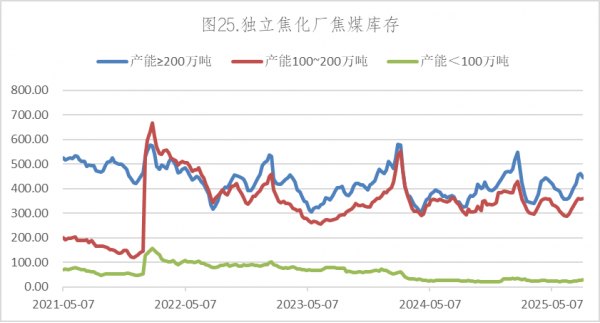

2.独立焦化厂焦煤库存

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年8月8日,产能≥200万吨、100-200万吨和小于100万吨的独立焦化厂焦煤库存分别为444.1万吨、360.39万吨和28.30万吨,环比上周分别增加-16.34万吨、3.50万吨和1.56万吨。

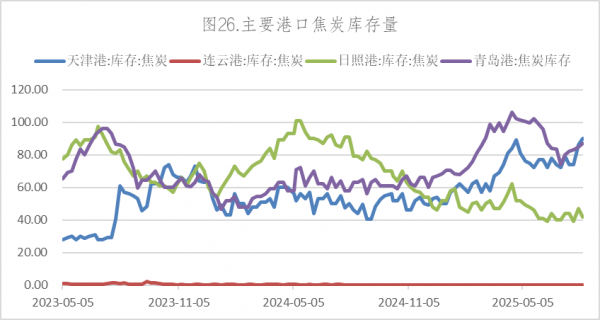

3.主要港口焦炭库存

数据来源:Wind,英大期货

数据来源:Wind,英大期货

2025年8月8日天津港、连云港、日照港、青岛港焦炭库存分别为90万吨、0.17万吨、42万吨和87万吨,环比上周分别增加4万吨、0.09万吨、-5万吨和2万吨。

四、下周展望与操作策略

(一)下周展望

下周煤炭供给将在持续增产保供稳价基础上平稳运行,动力煤供给仍处于宽平衡格局的延续;焦煤焦炭严格管控反内卷后将继续震荡上运行,双焦价格将延续宽幅震荡运行格局。

(二)下周操作策略

1. 套期保值策略

对于煤炭生产企业,建议把握煤价高位套期保值机会,及时利用期货进行卖出套期保值操作;对于煤炭需求企业,建议关注市场价格走势和政策发布,择机进行买入套期保值操作;对于煤炭贸易企业,建议根据订单或销售合同择机进行套期保值操作。

2.投机策略

对于煤炭的投机者,建议把握市场不确定因素的机会操作。

作者:蓝天祥

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们