今年以来俄乌冲突爆发,全球经济形势不佳,欧美通胀高企,主要经济体快速加息。国内新冠疫情扰动不断,房地产进入下行周期,和房地产关联度最大的建材品种PVC,玻璃成为名副其实的建材双“熊”,从去年高点下跌幅度惊人。国庆长假后PVC价格再度跌破了7月份低点,继续创出年内新低,针对投资者朋友们对PVC关注度较高,笔者今天就PVC目前的情况和大家做个分享,希望能帮助大家更深层次得看待行情变化,做好后市的应对。

01

PVC历史行情回顾

02

基本面情况

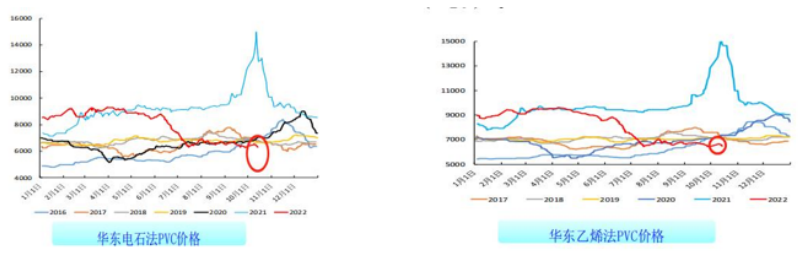

1.PVC现货价格

PVC现货价格节后再度回落。截至10月17日,华东地区电石法PVC现货价格为6190元/吨,华南地区电石法现货价格为6240元/吨,都创下了2020年6月以来的新低。当前现货与期货价格的基差在300-400元/吨。

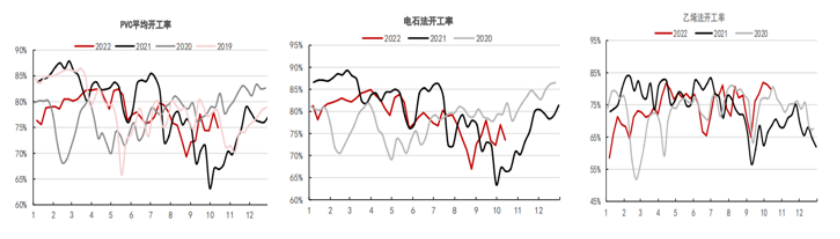

2.PVC供给端分析

当前周度PVC开工小幅下降。由于供给端扰动增加,PVC整体开工下降,截至10.13当周,国内PVC整体开工负荷74.93%(-2.96%),其中电石法开工率73.56%(-3.42%),乙烯法开工率79.82%(-1.49%)。开工下降与西北地区疫情有关,部分企业因为电石或者兰炭等原料不足开工率下降。天业、三联等装置就因原料供应紧张,生产负荷下降4-6成不等。但据最新消息10月17日,新疆天业130万吨PVC装置开工提升至8成,新疆天业的PVC装置产量的恢复意味着新疆及内蒙地区的物流开始逐步恢复。同时10-11月预期还有新装置投产还会带来供应增量。山东信发和河北聚隆40万吨装置,预计10月底投产,华谊钦州40万吨装置,预计11月中下旬开始投产。

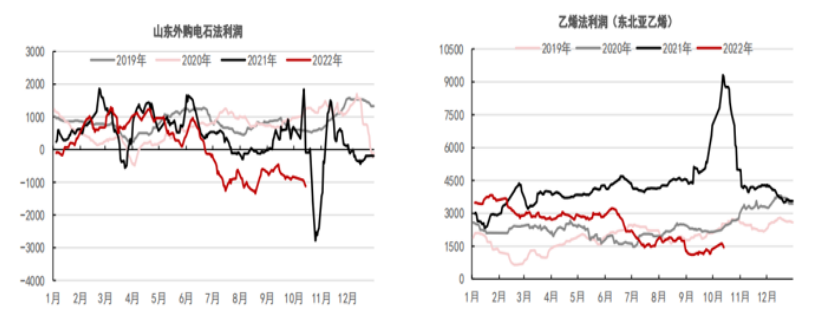

电石供应偏紧及外采电石PVC企业仍处亏损状态。随着电石出厂价格上调,电石企业亏损减少;外采电石法PVC企业成本提升,企业亏损增加,成本端对PVC价格支撑较强。乙烯法PVC企业整体仍有利润空间。

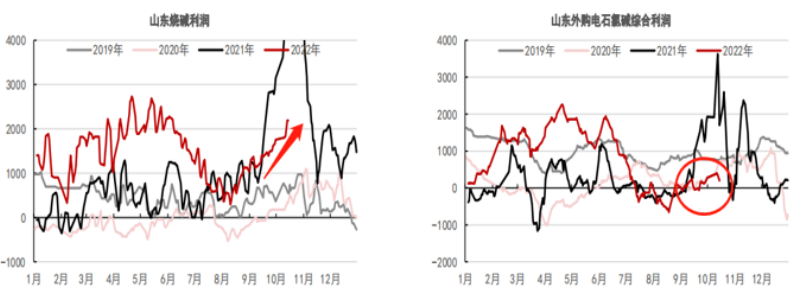

一体化氯碱企业由于氯碱利润上行整体盈利水平增加,如以氯碱一体化估值角度上看,PVC下方仍有空间。在PVC价格下跌的过程中,烧碱端还是维持较好的利润,氯碱一体化仍处于相对不错的利润水平,因此当前氯碱行业处于以碱养氯的状态,氯碱企业有动力继续维持较高的烧碱生产,同时PVC生产也将维持较高的开工。

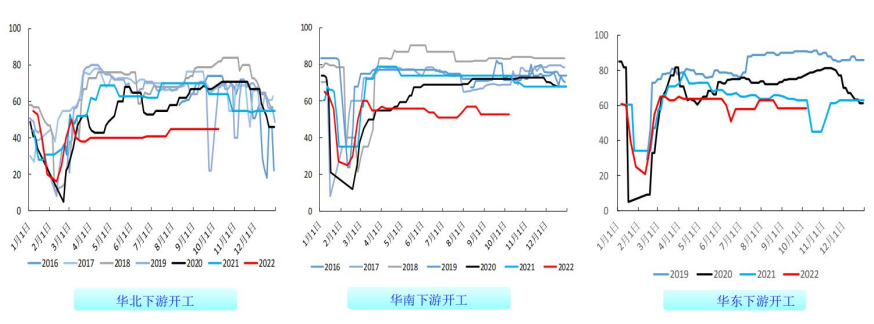

3. PVC需求端分析

传统旺季下游开工改善并不明显。PVC终端制品企业部分开工略有好转,但由于国庆节前下游适量逢低补货,所以节后下游采购积极性不高,但如果价格继续下行,下游采购会有一定放量。

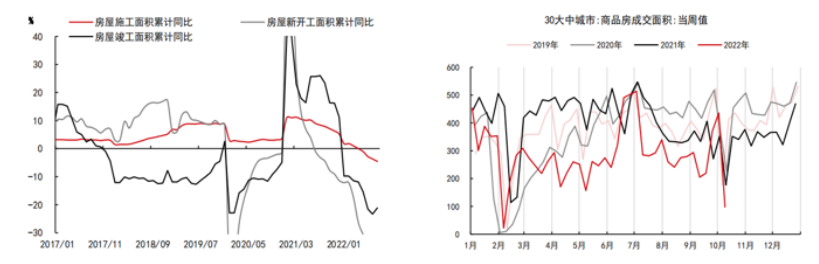

保交楼政策下需求尚需验证,从地产数据来看,8月地产前端数据依旧较差,竣工端小幅回升,受拿地拖累,新开工四季度或持续负增长。后期随着“保交楼”措施不断落地,将逐步验证房地产市场实际需求改善力度。但是考虑到居民和企业负债意愿不足,未来房企经营现金流紧张局面的改善需要更大的政策推动。

后期出口预期也会减少。今年出口是PVC一大亮点,但也恰恰说明内需的疲软。1-8月PVC累计出口154.93万吨,同比增加25.6%。由于8月出口接单减少,出口待交付量明显下降,预计9月出口量将延续减少。短期外盘表现一般,出口窗口仍将延续关闭状态。

4. PVC库存分析

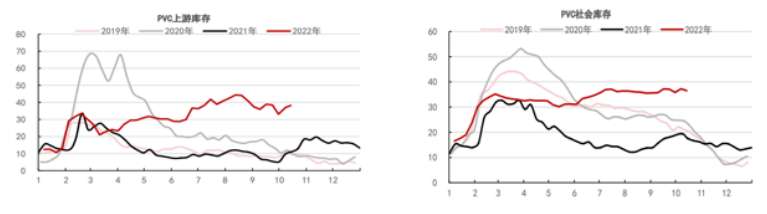

库存压力较大,随着后期新装置投产,01上继续累库概率大。PVC上游库存维持近几年的高位,10-11月还有新增装置投产带来增量,一但后续需求无法明显回暖,库存可能进一步累计。变化在于后期是否因环保出现限产,或者上游全线亏损,则可能存在通过增加检修或降负荷的方式以达产量减少的目的。

基本面情况总结:当前PVC库存存量压力大,处于历史同期高位,短期西北疫情对供给端影响或有限,加上后续有新装置投产,01上库存可能进一步的累计。高库存对PVC价格压制中期不减。需求端房地产保交楼政策带来的影响相对缓慢,而全国大范围的疫情,特别是华东和华南地区疫情影响下游需求。成本端由于电石价格上涨,以及预计四季度国际油价有望稳定在80美金上方,短期成本塌陷概率较低。因此目前看供需矛盾依然没有得到明显改善,甚至疫情影响还可能进一步激化矛盾,价格的支撑更多来自成本端和刺激。

03

技术分析

从PVC月线走势图看,目前价格实际上处于历史均衡价格的水平。投资者普遍认为价格低是因为相对2021年的高点而言,而2021年这种历史级别的暴涨行情有特殊性。我们看到在2017-2019年正常年份,PVC价格长期在5400-8000区域运行,因此现在的PVC价格还谈不上过分低估。

PVC去年的顶部是快速形成,暴涨暴跌后今年年初又持续6个月的区间震荡。在6月美联储加快加息步伐,全球经济预期衰退的大背景下,PVC开启新一轮破位下跌,在整个下跌过程中持续增仓。在7月中旬阶段性见底后,又开始反复震荡,往往呈现出减仓反弹,增仓下跌的特点,这种情况恰恰说明空头始终还是主导盘面。从重要中长期均线看,也是在持续的压制价格。同样是放量增仓破位,6月那次破位后有个继续增仓加速下行的过程,而10.17日的破位后,反而连续几个交易日出现减仓。可见在目前相对低位,空头对于短期下行空间也偏谨慎。

另外通过持仓分析,我们看到低位有一定的产业资本在逢低做多,但是更多的是低吸,而缺乏主动拉升的动作。

04

后市展望

前期房地产利好政策对于需求刺激效果尚不明显,特别保交楼这块资金来源依旧是地方的难点。加之9.10月份全国散发的疫情影响,PVC节后再度走弱,甚至放量跌破7月低点,跌破低点后价格并没有快速下行,反而出现一定的减仓反弹,说明持续下跌后主力空头对于短期下方空间也偏谨慎,通过前面持仓分析我们也看出低位还是有产业资本在增持多单,金融资本和产业资本的低位博弈短期还难彻底分出胜负。

对于后市能否出现反弹曙光,建议投资者关注国内疫情情况和上游供给端的变化,需求端由于房地产下行的影响目前依然不能寄于大的期望。技术上则需要关注低位区域是否持续大幅减仓。中期看全球宏观经济下行,PVC供需压力不减,01合约即使出现反弹,投资者反弹预期也不宜过高。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们