(来源:英大期货)

摘要:

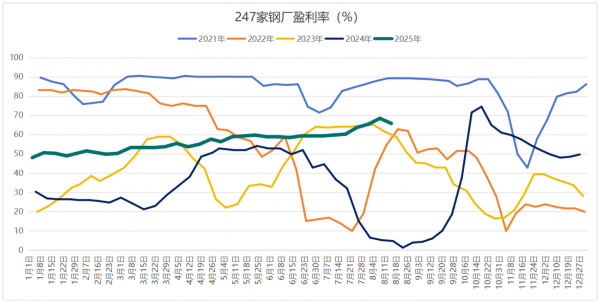

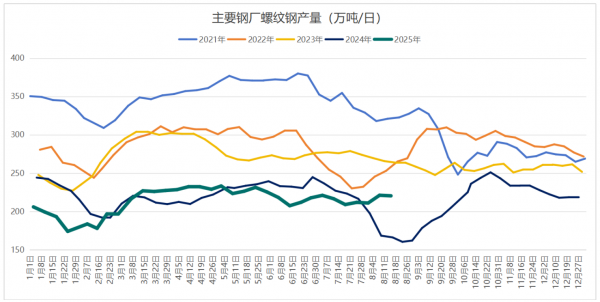

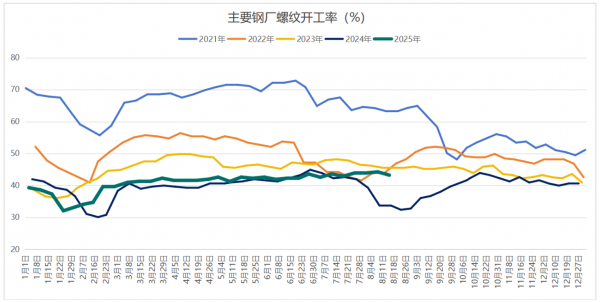

供给方面,钢厂盈利率转降,铁水产量微增;螺纹钢产能利用率回落,产量微降。截至8月15日当周,全国247家钢厂高炉开工率83.57%,环比减少0.20个百分点;日均铁水产量240.73万吨,环比增加0.46万吨;钢厂盈利率65.78%,环比减少2.64个百分点。主要钢厂螺纹钢产量220.51万吨,环比减少0.73万吨;开工率43.27%,减少1.01个百分点;产能利用率48.33%,减少0.16个百分点。

需求方面,受市场淡季以及工地停工等影响,螺纹需求大幅减少,创下3月以来最低水平。本螺纹钢表需190.04万吨,环比减少20.69万吨,降幅9.82%;本周建材表需267.00万吨,环比减少21.66万吨,降幅7.50%。

库存方面,五大钢材品种库存大幅累库,螺纹钢库存累库规模最大。钢材总库存回到1400万吨以上,螺纹社会库存回到400万吨水平以上。截至8月15日当周,五大品种钢材总库存1415.97万吨,环比增加40.61万吨。螺纹钢总库存587.35万吨,环比增加30.52万吨;厂库172.30万吨,环比增加4.06万吨;社库415.05万吨,环比增加26.46万吨。

综合来看,当前钢材供需矛盾凸出,库存快速累积,螺纹当前供大于求。房地产市场压力不减,一线城市二手房价格跌幅扩大,房地产投资开发增速继续下滑。焦炭第六轮提涨落地,部分市场参与者预期有第七轮提涨。螺纹下周或震荡整理运行。

一、行情回顾

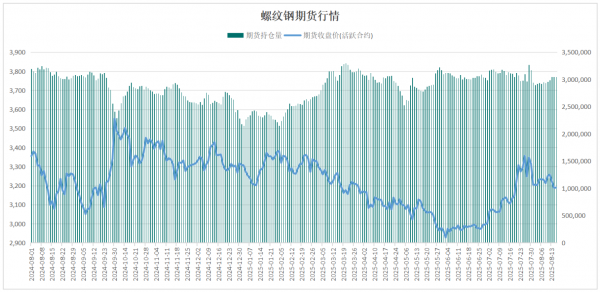

受炉料走势影响,本周螺纹先涨后跌,周线收阴。主力合约RB2510周内最低价3167元/吨,最高价3274元/吨,收盘于3188元/吨,周跌幅0.78%。截至8月15日收盘,螺纹钢期货总持仓3050829手,环比上周增加110933手。

图1:螺纹钢期货行情

数据来源:英大期货,Wind

数据来源:英大期货,Wind

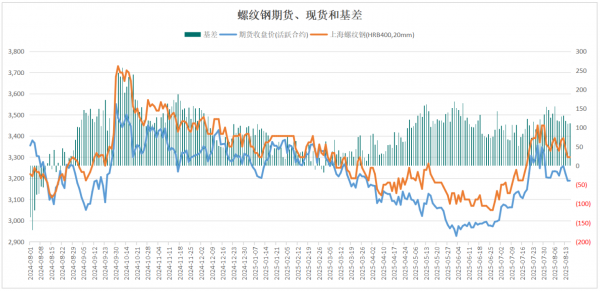

8月15日上海地区螺纹钢(HRB400, 20mm) 现货价格3300元/吨,环比上周五下跌30元/吨,跌幅0.90%。基差连续第二周走弱,本周五螺纹主力合约基差112元/吨,环比减少5元/吨。建材成交回落,本周建材日均成交102277吨,环比上周减少1116吨,降幅1.08%。

图2:螺纹钢期货、现货和基差

数据来源:英大期货,Wind

数据来源:英大期货,Wind

二、供需分析

1、钢厂生产情况

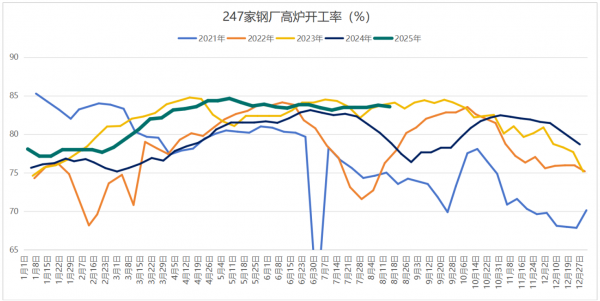

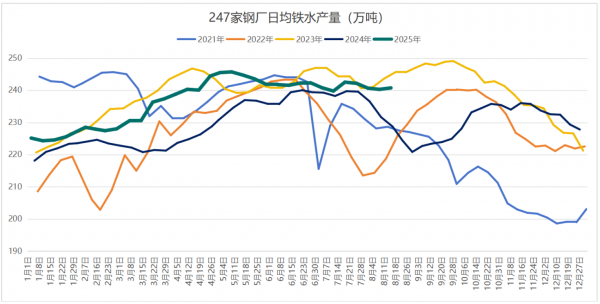

钢厂盈利率终结五连涨,本周由增转降;高炉炼铁产能利用率和铁水产量由降转增。截至8月15日当周,全国247家钢厂高炉开工率83.57%,环比上周减少0.20个百分点,同比去年增加4.75个百分点;高炉炼铁产能利用率90.24%,环比上周增加0.17个百分点,同比去年增加4.34个百分点。日均铁水产量240.73万吨,环比上周增加0.46万吨,增幅0.19%。钢厂盈利率65.78%,环比上周减少2.64个百分点,同比去年增加61.04个百分点。

图3:247家钢厂高炉开工率

数据来源:英大期货,Wind

数据来源:英大期货,Wind

图4:247家钢厂日均铁水产量

数据来源:英大期货,Wind

数据来源:英大期货,Wind

图5:247家钢厂盈利率

数据来源:英大期货,Wind

数据来源:英大期货,Wind

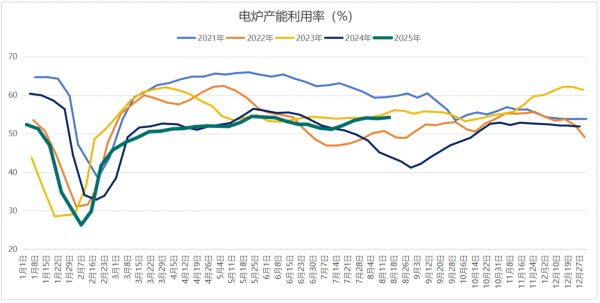

本周电炉产能利用率由降转增,长短流程钢厂均有所上升。91家电炉钢铁企业平均产能利用率54.23%,环比上周增加0.28个百分点,同比增加10.33个百分点;短流程钢厂电炉产能利用率54.44%,环比增加0.15个百分点;长流程钢厂电炉产能利用率53.92%,环比增加0.46个百分点。91家电炉钢铁企业电炉开工率为63.46%,环比上周增加0.00个百分点,同比去年增加12.82个百分点;其中,短流程钢厂电炉开工率71.88%,环比增加0.00个百分点;长流程钢厂电炉开工率50.00%,环比减少0.00个百分点。

图6:电炉产能利用率

数据来源:英大期货,Wind

数据来源:英大期货,Wind

2、螺纹钢产量

本周螺纹钢产能利用率和开工率有所回落,产量由增转降。截至8月15日当周,主要钢厂螺纹钢产量220.51万吨,环比上周减少0.73万吨,降幅0.33%;同比去年增加54.18万吨,增幅32.57%。主要螺纹钢厂的开工率为43.27%,较上周减少1.01个百分点;产能利用率为48.33%,较上周减少0.16个百分点。

图7:主要钢厂螺纹钢产量

数据来源:Wind,英大期货

数据来源:Wind,英大期货

图8:主要钢厂螺纹开工率

数据来源:英大期货,Wind

数据来源:英大期货,Wind

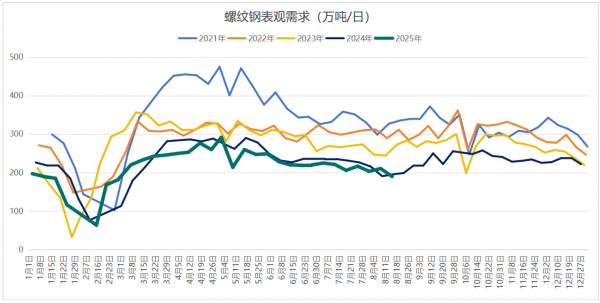

3、螺纹钢需求

螺纹需求大幅减少,为3月以来最低水平。本周螺纹钢表需190.04万吨,较上周减少20.69万吨,降幅9.82%,上周需求增加7.21万吨;同比去年减少5.91万吨,降幅3.02%。本周建材表需267.00万吨,环比上周减少21.66万吨,降幅7.50%,上周建材需求增加9.31万吨。

图9:螺纹钢表观需求

数据来源:英大期货,Wind

数据来源:英大期货,Wind

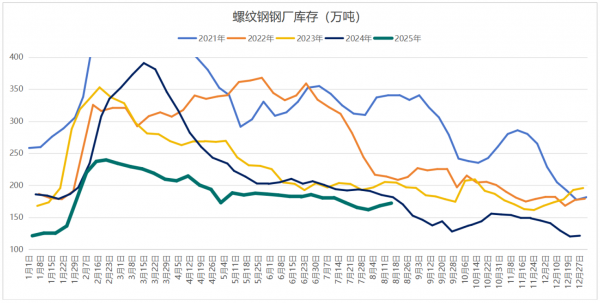

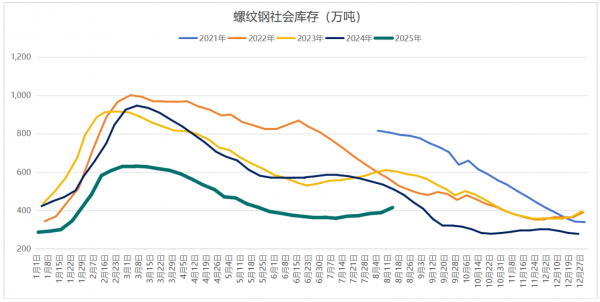

4、螺纹钢库存

社会库存大幅累库,时隔近三个月再次回到400万吨水平以上。钢厂库存连续第二周增加,总库存连续第三周累库。截至8月15日当周,螺纹钢总库存587.35万吨,环比上周增加30.52万吨,增幅5.48%,上周累库10.48万吨。螺纹钢厂库172.30万吨,较上周增加4.06万吨,增幅2.41%,上周累库6.14万吨;螺纹钢社会库存415.05万吨,较上周增加26.46万吨,增幅6.18%,上周累库4.34万吨。Mysteel统计数据显示,五大钢材品种总库存连续第三周增加,各品种库存均有增加,螺纹累库规模最大。本周钢材总库存1415.97万吨,环比上周增加40.61万吨,增幅2.95%,上周累库23.47万吨。全国132个城市螺纹钢社会库存方面,华东地区累库幅度较大,华南、华北、东北、华中、西南地区社会库存累库,西北地区社会库存减少。

图10:螺纹钢钢厂库存

数据来源:英大期货,Wind

数据来源:英大期货,Wind

图11:螺纹钢社会库存

数据来源:英大期货,Wind

数据来源:英大期货,Wind

三、行业新闻

1、国家统计局:1—7月份全国房地产开发投资同比下降12.0%。

国家统计局数据显示,1—7月份,全国房地产开发投资53580亿元,同比下降12.0%;其中,住宅投资41208亿元,下降10.9%。1—7月份,房地产开发企业房屋施工面积638731万平方米,同比下降9.2%。其中,住宅施工面积445107万平方米,下降9.4%。房屋新开工面积35206万平方米,下降19.4%。其中,住宅新开工面积25881万平方米,下降18.3%。房屋竣工面积25034万平方米,下降16.5%。其中,住宅竣工面积18067万平方米,下降17.3%。

2、国家统计局:7月份一线城市新建商品住宅销售价格环比下降0.2%,降幅比上月收窄0.1个百分点。

国家统计局发布数据显示,2025年7月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅整体有所收窄。7月份,一线城市新建商品住宅销售价格环比下降0.2%,降幅比上月收窄0.1个百分点。其中,北京持平,上海上涨0.3%,广州和深圳分别下降0.3%和0.6%。二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.2个百分点。三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。7月份,一线城市二手住宅销售价格环比下降1.0%,降幅比上月扩大0.3个百分点。其中,北京、上海、广州和深圳分别下降1.1%、0.9%、1.0%和0.9%。二、三线城市二手住宅销售价格环比均下降0.5%,降幅均收窄0.1个百分点。

7月份,一线城市新建商品住宅销售价格同比下降1.1%,降幅比上月收窄0.3个百分点。其中,上海上涨6.1%,北京、广州和深圳分别下降3.6%、4.6%和2.2%。二、三线城市新建商品住宅销售价格同比分别下降2.8%和4.2%,降幅分别收窄0.2个和0.4个百分点。70个大中城市中,新建商品住宅销售价格同比上涨城市有5个,比上月增加2个。7月份,一线城市二手住宅销售价格同比下降3.4%,降幅比上月扩大0.4个百分点。其中,北京、上海、广州和深圳分别下降2.9%、2.2%、6.0%和2.5%。二、三线城市二手住宅销售价格同比分别下降5.6%和6.4%,降幅分别收窄0.2个和0.3个百分点。

3、国家统计局:2025年1—7月份全国固定资产投资增长1.6%。

国家统计局数据显示,2025年1—7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%。其中,民间固定资产投资同比下降1.5%。从环比看,7月份固定资产投资(不含农户)下降0.63%。分产业看,第一产业投资5646亿元,同比增长5.6%;第二产业投资104455亿元,增长8.9%;第三产业投资178128亿元,下降2.3%。

四、综合观点

供给方面,钢厂盈利率转降,铁水产量微增;螺纹钢产能利用率回落,产量微降。截至8月15日当周,全国247家钢厂高炉开工率83.57%,环比减少0.20个百分点;日均铁水产量240.73万吨,环比增加0.46万吨;钢厂盈利率65.78%,环比减少2.64个百分点。主要钢厂螺纹钢产量220.51万吨,环比减少0.73万吨;开工率43.27%,减少1.01个百分点;产能利用率48.33%,减少0.16个百分点。

需求方面,受市场淡季以及工地停工等影响,螺纹需求大幅减少,创下3月以来最低水平。本螺纹钢表需190.04万吨,环比减少20.69万吨,降幅9.82%;本周建材表需267.00万吨,环比减少21.66万吨,降幅7.50%。

库存方面,五大钢材品种库存大幅累库,螺纹钢库存累库规模最大。钢材总库存回到1400万吨以上,螺纹社会库存回到400万吨水平以上。截至8月15日当周,五大品种钢材总库存1415.97万吨,环比增加40.61万吨。螺纹钢总库存587.35万吨,环比增加30.52万吨;厂库172.30万吨,环比增加4.06万吨;社库415.05万吨,环比增加26.46万吨。

综合来看,当前钢材供需矛盾凸出,库存快速累积,螺纹当前供大于求。房地产市场压力不减,一线城市二手房价格跌幅扩大,房地产投资开发增速继续下滑。焦炭第六轮提涨落地,部分市场参与者预期有第七轮提涨。螺纹下周或震荡整理运行。

作者:康天杰

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们