【导语】夏季多地酒厂进入停产阶段,麦芽、饲料处于需求淡季,进口高粱及大麦市场交易气氛一般。高粱市场受南美上市影响,进口仍旧较多;大麦市场因供需双弱,到港量环比稍降。市场需求拉动乏力,预计8月上中旬进口高粱及大麦价格或以稳为主,局部或存窄幅下跌空间。

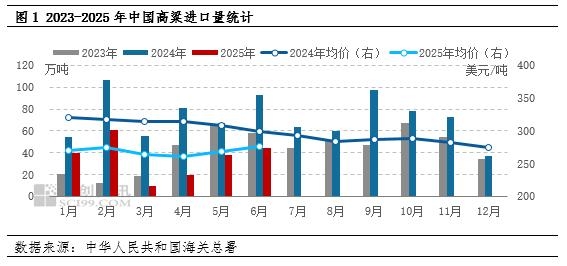

二季度高粱进口量环比增加,供应量尚可

2025年1-6月我国高粱累计进口量212.19万吨,同比降幅53.65%。美国高粱加征关税后,折合价格高于国内玉米,美国高粱进口量缩减明显。随着南半球高粱产新,近两月高粱进口量环比增加。6月中国高粱进口量43.99万吨,环比增幅15.96%,进口均价276.47美元/吨,环比涨幅2.98%。

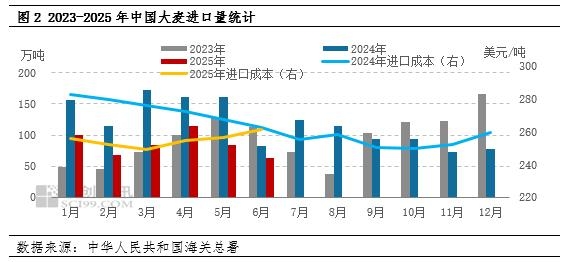

二季度大麦进口量环比下降,需求量欠佳

2023年8月我国取消对澳大利亚大麦“双反”政策,澳大利亚大麦重返中国市场,2024年大麦进口量1423.97万吨,同比增幅25.77%。2025年国内玉米供应相对充裕,大麦替代玉米优势不突出,然进口成本优势下,进口大麦对玉米替代优势好于高粱。2025年1-6月中国大麦进口量515.11万吨,同比降幅39.27%。夏季为国内大麦市场传统淡季,啤酒麦芽及饲料采购需求欠佳。6月中国大麦进口量62.63万吨,环比降幅25.29%,进口均价261.26美元/吨,环比涨幅1.83%。

8月中上旬价格整体稳定,局部或窄幅偏弱

8月仍处夏季高温阶段,饲料、麦芽企业需求淡季,加之白酒企业进入停产季,玉米及进口谷物市场整体步入季节性淡季。截至8月5日,南通港玉米价格2370元/吨,澳麦价格2250元/吨,澳麦与玉米现货价差-120元/吨,替代优势一般。近期新季玉米上市,谷物市场或承压运行,下旬部分需求启动,或存阶段性改善,但整体市场以稳为主,局部仍偏弱运行。

从供应端来看,8-9月进口到港量或增加,短期进口成本或存支撑,但后期随着新季上市,进口或承压。需求端来看,8月酒厂、麦芽及饲料需求淡季,需求支撑力度仍显不足,预计8月进口高粱及大麦价格或主流稳定,局部或存10-20元/吨窄幅下跌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们