一、行情走势及分析

1、行情走势。

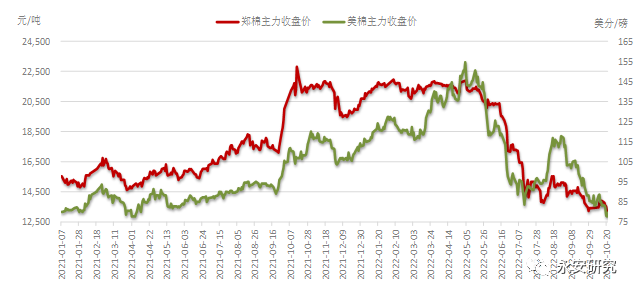

内外棉价均走弱。美棉自8月下半月达到反弹高点后便一路下滑,主力12月合约从约120美分/磅跌到最低的约76美分处,且最近依然徘徊在80美分下方位置。2个月的跌幅约37%。

郑棉的波动则偏小,反弹的高点在约15800处,下跌低点则近13000,跌幅17%

图1:内外棉价走势

数据来源:Wind、永安期货

2、行情走势分析。

棉价弱势跟产业面和宏观面两个因素的联合利空有关。产业面上,继8月USDA公布“利多”数据报告后,9月和10月的报告均表现利空。其中9月报告上调了美棉的产量(环比调增27.5万吨),并同步调增全球产量(+31.2万吨),调减了全球消费(-10万吨),因此全球期末库存总调增43.2万吨。10月报告则更明显调减了消费(全球消费环比调减了65.9万吨),导致全球期末库再度调增(调增67.8万吨)。当然了,除了数据端变化,产业上消费疲弱、订单及开工差等均在持续发生。宏观面上,美联储加息预期及全球经济衰退预期强化,引发了美元升值扰动及市场对消费进一步下滑的担忧。

二、供需结构

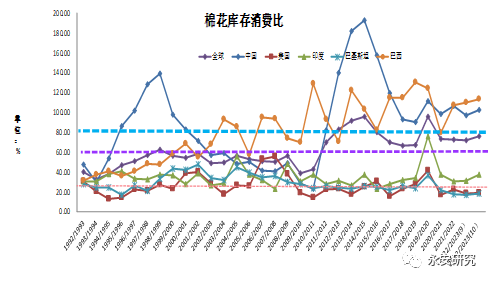

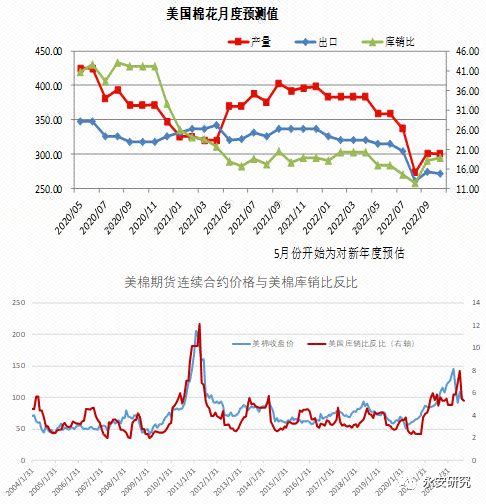

1、供需结构对棉价施压

最新数据显示,全球库销比环比、同比均处于调增状态。预示棉价承压的状态。

图2:棉花库销比走势

数据来源:USDA、永安期货

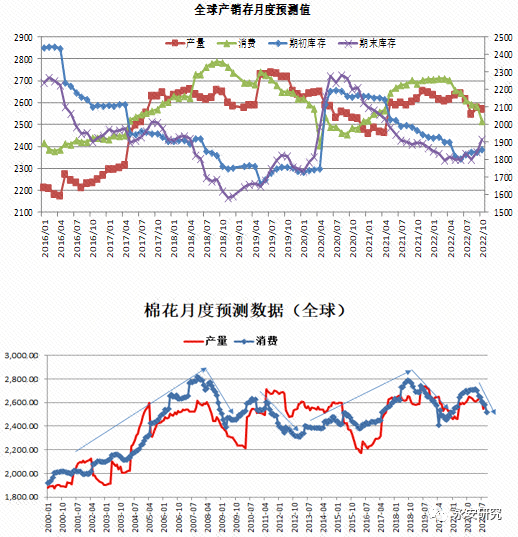

2、消费可能继续调减

在10月报告中,全球消费已经出现调减,但是就历史调整规律和当前的库存、消费形式看,估计还未完全到位。

图3:全球产销库存预测值及长周期调整走势

数据来源:USDA、永安期货

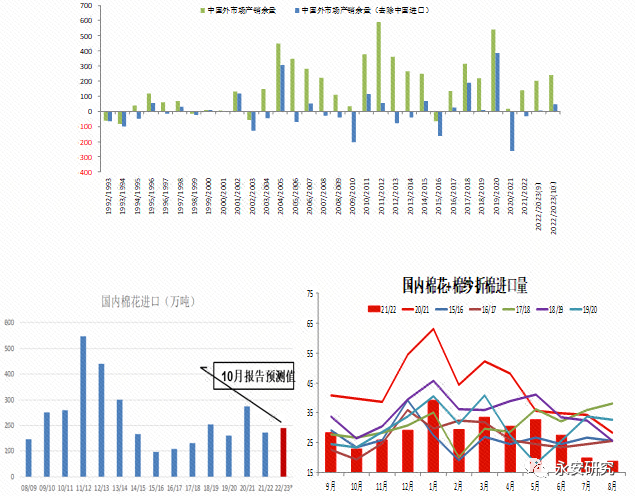

3、除中国外市场棉花过剩,但国内进口未见起色

从10月报告数据可以看出,中国外市场过剩,对中国的棉花进口继续存在依赖(预期值较高)。但国内进口实时数据看是偏少的,且进口纱的数量也减少,而国内进口的棉纱属于中国外市场的棉花需求部分。所以中国进口量如果继续疲软将是市场新的利空。

图4:中国外市场供需情况及国内进口

数据来源:USDA、海关、永安期货

4、美棉价格和供需暂时匹配

10月报告调整完后,和当前的美棉价格再度匹配。因为美棉库销比基数偏小,因此数据调整带来的变动会较大,关注后续变动。

图5:美棉供需变化及与价格走势关系

数据来源:USDA、wind、永安期货

三、需求弱势主导的基本面

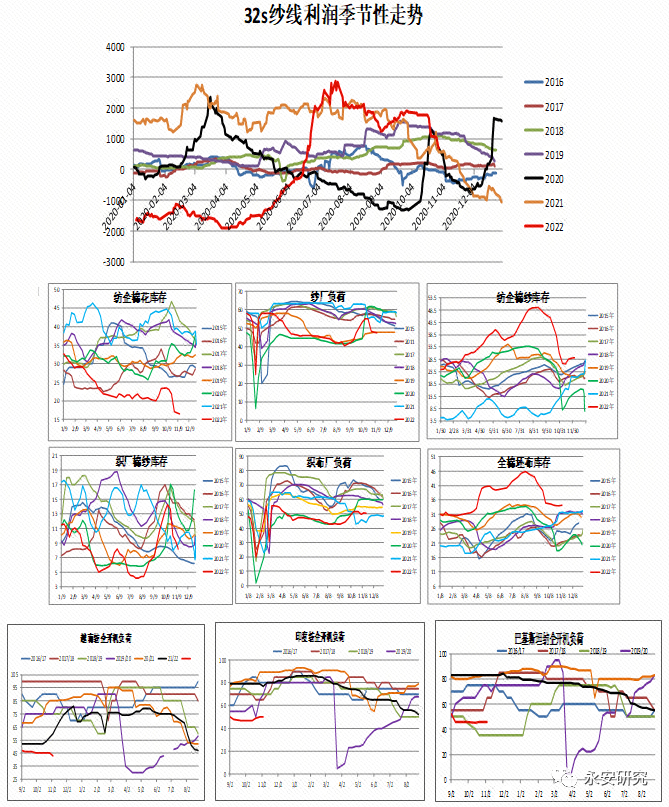

1、产业中下游形势呈弱势:

棉花产业的中下游是纺织和坯布,库存虽然开始高位往下走,但是利润、订单、开工等都处于弱势。且环比有好转的情况下,同比较差,表现为旺季缺席状态。后期将迎来淡季预期。

图6:棉花中下游数据

数据来源:wind、华瑞、永安期货

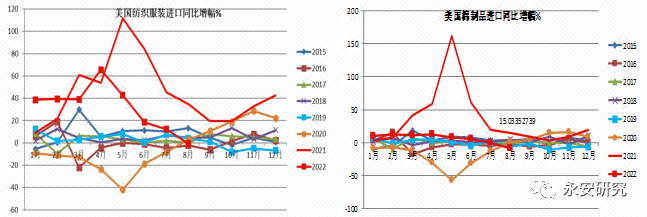

2、终端数据走弱

终端数据一般都有滞后性。但是从零售数据或者进出口数据端看,已经开始呈回落走势。

图7:终端数据

数据来源:USDA、wind、永安期货

四、节奏性影响因素

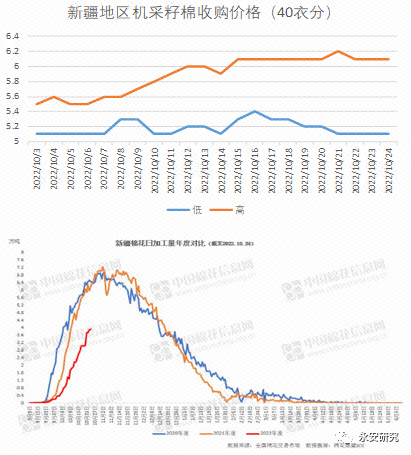

之前的报告里,我们提过棉价的运行影响因素大的有宏观因素、周期因素(产能周期和库存周期,该处库存包含纱、布、服装等产业链库存),产业因素(供需库存,该处库存特指棉花库存)。这些因素的方向性走势共同构筑了棉价的运行趋势,但同时,这些因素(包含市场对相关因素的预期)的反复也会造成棉价的走势反复,包括一些拆分项,如供应环节中对美国、巴基斯坦棉花产量减产的反映,形成了一些节奏性行情。此外,像基金净多持仓偏高、oncall数量偏高、国内盘面高持仓下产生基差修复动力、新疆疫情造成了短期供需错配等均不同程度形成了利多影响,产生了高波动运行、节奏性反弹行情、或基差及价差行情等。但目前这些因素的发展也基本是处于利多逐渐消散的状态。如新疆籽棉收购较高的价格目前止步于6.1元/公斤。随着加工的逐渐上量(加工的同比减幅逐渐缩小),籽棉价格很难有继续上升空间,这奠定了在一定时间段内,盘面上方的套保压力位。而以上因素如果发生方向性改变,尤其是多个因素的合并变向,需重点关注。

图8:新疆籽棉收购及新棉加工

数据来源:棉花信息网、永安期货

综上,从需求、宏观当前驱动角度,继续维持棉价下跌行情或未走完的判断。在驱动未走完,而估值也并没有显示超跌的情况下,还未到乐观的时点。悲观是悲观者的通行证,乐观是乐观者的墓志铭,这是由一句名言演变出的应对股票市场的一句话,以劝诫过早的左侧交易。当然了,放长周期,放宽风险,这句话反过来也是适用的,但更保守的做法依然是驱动的转向或者超跌的估值二者现其一。当然了,由于估值在低位,产业经营的风险弱于高价时期,市场抄底意愿也会增强,这就不乏节奏性反弹行情的出现。而这是风险还是机会,更多则在于对节奏及风险的把控。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们