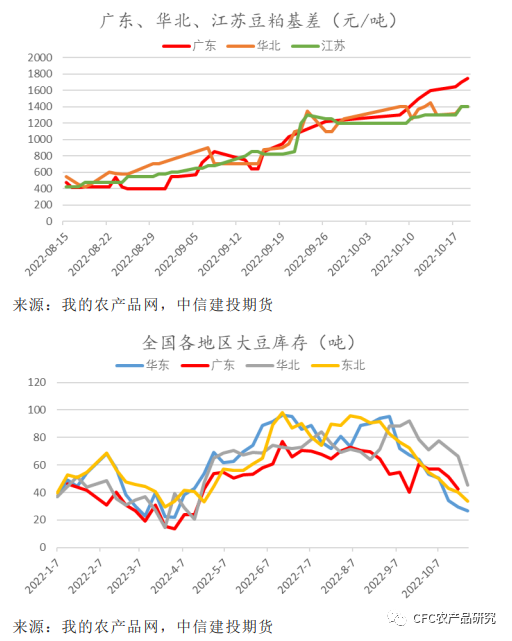

国庆节后广东豆粕基差持续上行,涨幅超华北、华东等地,现货基差一度达到01+1750的历史高位,现货价格突破5500元/吨,成为全国豆粕价格高地。广东至少有5家菜籽压榨厂,并且4季度均有加籽新作到港,作为全国水产养殖大省,广东一直是菜粕和杂粕最主要的消费大省。

1、广东全国豆粕价格高地,究竟为何?

广东豆粕10月提货基差全国最高,这一轮豆粕基差从8月中下旬400左右的三地低点上涨至国庆节后全国高点1750。在8月至9月上旬广东大豆库存快速下滑,集团企业从广东调大豆至其他区域到从其他区域调大豆至广东前后不到50天,广东缺豆可见一般。

上周调研广东油厂、贸易商和饲料厂,普遍预估广东11月大豆到港90-95万吨,预估到港100-105万吨的企业较少,普遍预估11月大豆压榨90-95万吨,随着美豆在11月中下旬逐步到港,广东大豆紧张局面将有所缓解。

我的农产品网预估全国11月大豆到港786.5万吨,12月大豆到港1050万吨。短期国内大豆库存维持低位,远月大豆到港增加,短期供应偏紧强现实与远月供应宽松强预期为当前现状,等待大豆大量到港,豆粕现货偏紧格局才能得到改变。

当前豆粕现货维持较高基差,压榨厂短期缺豆下游还有接受度,压榨厂有挺价意愿,然而即将进入11月,广东豆粕基差已开始逐步下滑。

10月31日东莞豆粕11月15日前提货报价01+1350元/吨,比前期高点已降400元/吨。现货市场提前反应大豆到港增量预期,预计随着大豆逐步到港,基差将进一步下行。

2、广东饲料配比调整如何?

广东在9月至10月中旬饲料提价3次,合计提价250元/吨(75+75+100),生猪养殖利润仍存,养殖户舍得投料。饲料在9月份2次提价,单月2次提价如此顺利近几年少见,说明养殖终端还愿意接受,但接受意愿也在下降。

贸易商和饲料厂普遍不看好后市基差,当前一口价和基差随用随采,不愿再跟进高基差,头寸和库存维持低位。

饲料厂普遍反馈生猪商品料配比变动不大,当前生猪现货价格高位,养殖利润仍存背景下养殖户相对愿意进行成本投入,这与今年上半年那一轮豆粕高价存在根本区别,油厂缺豆下游需求仍存背景下油厂也有意愿进行挺价。然而生猪自用料企业则积极寻找饲料替代配比,本轮调研饲料厂预估某集团企业将有1-2点豆粕添加比例的下调,主要使用菜粕,自用料不担心饲料颜色问题。禽料方面,部分饲料厂经过前期配方修改,已做到豆粕0添加。

3、作为水产养殖大省,产业对后市预期如何?

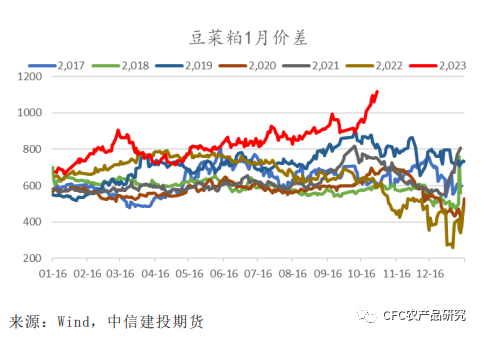

今年1-9月国内菜籽进口仅86万吨,而4季度加拿大新作菜籽买船超30船180万吨,4季度菜籽大量到港已成产业明牌。广东饲料厂和贸易商对菜粕现货接受度并不高,水产饲料厂当前亦随用随采,保持较低头寸和库存,等待采购远月低价头寸。

预计4季度广东平均每月葵粕+菜粕直接进口15-20万吨,虽然俄罗斯宣布无限期退出黑海粮食出口协议,预计对后续乌克兰葵粕出口造成影响,但在大量菜籽买船和水产需求即将随温度下降而下滑的背景下,国内菜粕供应的增量将给盘面带来压力。

菜粕2301合约允许直接进口菜粕进行交割,一旦直接进口菜粕利润打开,进口商有意愿通过盘面锁定利润增加其贸易量和利润。01豆菜粕盘面价差持续走强,盘面价差不断创造历史极值,菜籽即将大量到港和水产需求即将步入淡季令菜粕相对豆粕更为弱势,短期豆菜粕盘面高价差难以改变。

传统4大家鱼今年养殖利润并不理想,罗非鱼出口亦受限,普通水产养殖饲料预计将有所下滑,而特种水产则提升明显。生鱼进入预制菜使得生鱼市场需求提升,特种水产由于价高有养殖利润,养殖户增加特种水产养殖,居民消费趋势的逐步转型也令特种水产需求提升,市场普遍预计明年特种水产养殖将继续增加。水产养殖由普通水产向特种水产转型可能会是未来几年的趋势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们