【导语】近期冷轧板卷跌势难改,一季度尚处震荡局势,但二季度持续下跌表现,为市场带来一定恐慌情绪,伴随基本面支撑乏力,且消息面释放预期降温,6月冷轧板卷市场或难改跌势。

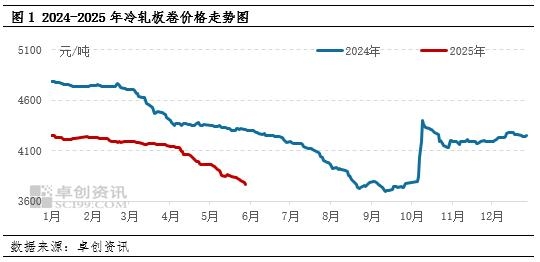

2025年以来,冷轧板卷行情走势下跌,但周期内呈现阶段化特征。一季度行情震荡偏弱,整体下跌幅度相对缓慢;但清明节后,市场开启快速下跌模式,截至5月底,冷轧板卷全国均价为3764.33元/吨,较去年同期下跌12.47%,较年初价格跌幅亦达到11.39%,目前价格较去年低点差距66.67元/吨。

从影响价格走势的逻辑来看,一季度冷轧板卷基本面支撑尚可,下游汽车表现可圈可点,供应端虽保持高位,但钢厂生产多偏向高附加值产品,市场普材流通量较为有限,价格底部存在向上支撑。但进入二季度之后,市场逻辑更多转变为消息面影响,中美贸易摩擦对大宗商品市场形成较为明显的利空影响,冷轧板卷也不例外,钢价开启大踏步下跌表现。随后传统需求淡季愈发明显,虽在中美经贸和谈后,消息面对于行情影响转弱,但基本面供大于求的矛盾进一步升温,端午节前终端几无备货意愿,市场偏空情绪蔓延,市场利空影响主导下,行情延续下跌表现。

6月冷轧板卷市场或难改跌势,基本面利空逻辑仍成为主导市场行情主要因素。

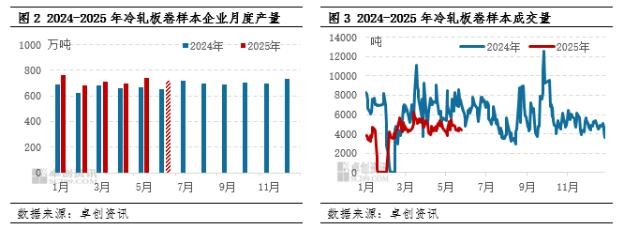

供需方面,从卓创检测的样本企业产量来看,2025年整体供应均高于去年同期水平,主要受利润水平影响,钢厂存在生产积极性。而从样本企业成交量来看,年内成交水平较去年均有不同程度缩减表现,从一方面亦表现出终端需求释放不佳。6月份传统需求淡季表现或依旧明显,同时供应水平亦难有较为明显的缩减预期,市场供大于求的供需矛盾或仍较突出,对行情形成较大利空影响。但值得注意的是,冷轧板卷此前存部分抢出口操作,在中美贸易摩擦逐渐缓和后,能否带动出口需求呈现增量表现仍存较大不确定性,据目前市场了解,华南区域终端下游反馈目前订单有一定好转表现,但迫于市场供需矛盾仍较大,整体对市场影响较为有限,且冷轧板卷整体出口量较小,对国内整体供应影响较为有限。

宏观方面,国际消息面不确定性仍存,虽国内目前对于稳经济,释放资金流动性方面仍存较多积极政策,但国内阶段性消息面或处于真空期表现,短期对于市场提振力度有所转弱。

原料方面,焦炭行情承压偏弱运行,二轮降价逐步落地,市场悲观情绪较浓,焦炭底部利空明显。同时铁矿石行情亦有一定下行表现,在产业链传导影响下,成本面支撑表现利空。

综合来看,市场利空因素相对集中,且伴随国内政策面或呈现阶段性真空状态,对于市场提振力度有限,预计冷轧板卷6月份行情或延续跌势。

(卓创资讯 许佳琦)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们