【导语】6月10日马来西亚棕榈油局(MPOB)公布2025年5月棕榈油供需数据,5月马棕维持增产累库趋势,但出口增幅明显,累库节奏较上月放缓,此次报告影响中性偏空。6月马棕或面临高产高需的博弈局面,累库进程相对温和,国内维持宽松格局,基差仍有下行空间,预计6月棕榈油现货价格偏弱调整。

5月MPOB报告影响偏空

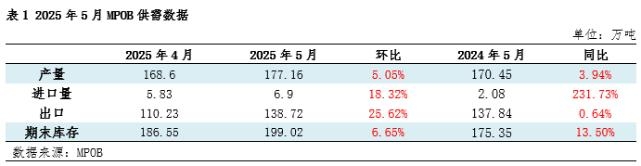

马来西亚棕榈油局(MPOB)发布的5月棕榈油供需数据显示,5月马来西亚棕榈油产量为177.16万吨,环比增5.05%;出口量为138.72万吨,环比增加25.62%;进口量为6.9万吨,环比增加18.32%;5月末马棕库存为增至199.02万吨,环比增加6.65%。与此前市场预估数据相比,产量、出口高于预期,库存略低于预期,此次报告影响中性略偏空。

5月马棕产量环比增加

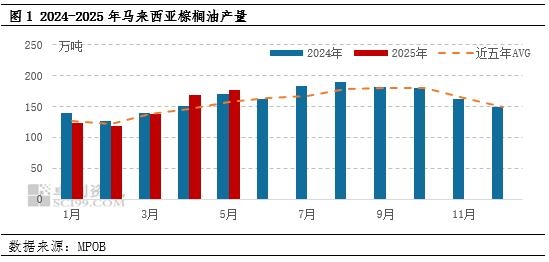

5月马棕延续增产节奏,产量增幅放缓,利空棕榈油市场。MPOB数据显示,5月马来西亚棕榈油产量环比增5.05%至177.16万吨,同比增加3.94%,据此前机构预估5月马棕产量增3%至173万-175万吨,实际产量高于市场预期。5月降雨天气对于产地影响较小,产量高于近五年平均水平,供应宽松令棕榈油价格承压。分地区来看,5月棕榈油主产区产量均有增加,其中马来半岛棕榈油产量环比增5.93%至99.78万吨;沙巴地区产量环比增4.65%至40.27万吨;沙拉越产量环比增3.17%至37.11万吨。2025年1-5月马棕累计产量为727万吨,较去年同期基本持平。

5月马来FFB单产趋稳、出油率环比增加

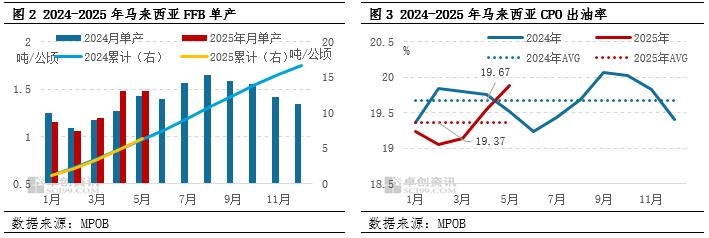

5月马来西亚种植园FFB单产均值为1.48吨/公顷,环比上月持平,同比增2.78%。分地区来看,本月马来半岛单产为1.64吨/公顷,环比上月持平;沙巴单产环比略增0.68%至1.47吨/公顷,沙拉越单产为1.24吨/公顷,环比上月降1.59%。

5月马来西亚CPO整体出油率为19.89%,环比上月增0.35个百分点,同比增0.37个百分点,且高于去年平均水平。分地区看,本月沙拉越地区出油率为20.12%,环比增0.32个百分点;沙巴地区出油率为20.45%,环比增0.36个百分点;马来半岛出油率19.60%,环比增0.36个百分点。本月马来西亚FFB单产环比基本持平,但CPO出油率增加,整体产量仍超市场预期,利空价格。2025年1-5月FFB累计单产为6.37吨/公顷,同比略增2.68%;1-5月CPO平均出油率为19.37%,较2024年平均值低0.3个百分点。

5月马棕出口环比增加,对价格存在支撑

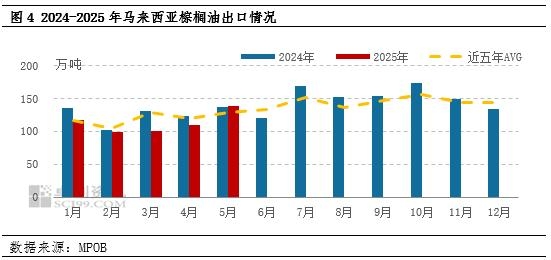

5月马棕出口环比增加,对棕榈油价格存在支撑。5月马来西亚棕榈油月度出口量为138.72万吨,环比增25.62%,同比增0.64%。此前机构预估数据5月马棕出口量增至120万-132万吨,实际出口量高于预期,一定程度支撑棕榈油市场。随着国际豆棕价差转正,以及中、印两国库存偏低存在补库需求,4月船期采购量增加,提振本期马棕出口。分品种来看,5月马来西亚CPO、PPO出口量环比均有增加。其中CPO出口量为27.89万吨,环比增加9.03万吨;PPO出口量为110.84万吨,环比增加19.26万吨。2025年1-5月马来棕榈油累计出口量为566万吨,同比降幅10.16%。

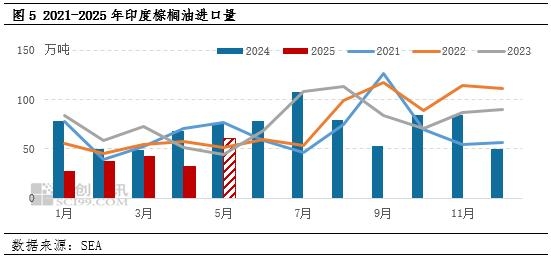

5月印度棕榈油进口环比增加

5月印度对棕榈油进口量环比增加,提振产地出口。据市场预测印度5月棕榈油进口量预计为60万吨,环比增87%,同比降21.39%,为2024年11月以来最高水平。2025年1-5月累计进口量为199万吨,同比下降122万吨,降幅约38.01%。5月印度豆油、棕榈油、葵花籽油进口量均有增加,但当前棕榈油价格较豆油及葵花籽油更具竞争力,另外印度植物油库存偏低,斋月后印度买船补库需求增加,5月棕榈油进口增幅显著,对棕榈油价格存在一定支撑。

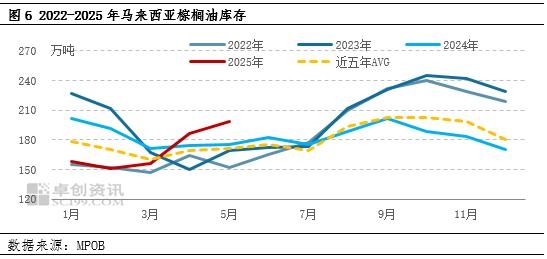

马棕延续累库,基本面支撑走弱

截至5月底,马来西亚棕榈油库存为199万吨,环比增约12万吨或6.65%,同比增13.50%,处于近五年同期高点。此前机构预计库存增至200万吨左右,实际数据略低于市场预期,主要由于出口量超预期增加。5月马来西亚棕榈油延续增产节奏,但出口及国内需求提振力度有限,供需维持宽松局面。

预计6月马棕高产高需,棕榈油价格仍承压

6月棕榈油市场或延续供需双增格局,但供应宽松预期或主导市场情绪,基本面整体偏空压制。供给端来看,预计6月马棕产量延续高位,5月高产节奏奠定供应宽松基调,市场对产地后期存在卖压担忧,但当前产量处于近十年同期高点,继续增产空间有限。需求端来看,国际棕榈油需求量仍存增长预期,船运机构统计6月前10日出口增幅8.1%-26.4%,主要受中印等主要消费国补库需求带动,对价格底部存在支撑。但6月国内市场呈供强需弱格局,前期买船陆续到港,国内供应压力增加,但国内豆棕现货维持倒挂,棕榈油消费仍受到抑制,基差持续调降,预计6月棕榈油现货价格震荡偏弱,但进口成本偏高给予国内现货价格支撑,下跌空间或将有限。

综上所述,5月MPOB数据影响略偏空,6月马棕或面临高产高需的博弈局面,累库进程相对温和,国内维持宽松格局,预计6月棕榈油现货价格偏弱调整,国内现货均价或在8300-8550元/吨之间波动。

(卓创资讯 轩东爽)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们