【导语】:2025年上半年,国内丁二烯供应增速快于需求增速,基本面对价格支撑较去年同期明显转弱。截至6月底,国内丁二烯消费量预计在264万吨,同比增加12%,出口量预计在1.8万吨,同比下滑78%,对国内丁二烯支撑亦转弱。

2025年上半年中国丁二烯国内消费量维持增加趋势,据卓创资讯统计,上半年丁二烯消费量预计在264万吨附近,同比提升12%。上半年,以ABS行业产能增加最为明显,合成橡胶行业产能增加亦主要是由于裕龙石化橡胶装置投产,其余行业新增产能相对有限。四大主要下游行业对丁二烯消耗量均有所增加,除了这部分下游行业有新装置投产以外,上半年装置检修力度减小亦使得这部分行业对丁二烯消耗有所增量。而其余下游行业在没有新装置产能加持下,对丁二烯消耗增量有限。丁腈胶乳行业由于受出口需求限制,上半年对丁二烯消耗量同比出现小幅下滑,行业整体表现欠佳。

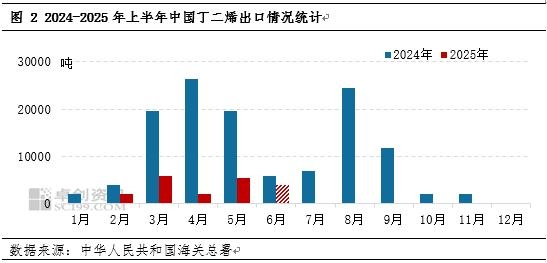

出口量下滑明显

2025年上半年,国内丁二烯出口量同比下滑明显。截至6月份,丁二烯出口量预估在1.9万吨附近,同比下滑75.26%。虽年内东南亚装置开工一般,难以对东北亚市场存在有效补充,但是远洋货源持续到港对中国及韩国存在一定补充,韩国下游多数采购远洋货源为主,对中国货源依赖度有所下滑。且年内受终端需求不佳影响,韩国下游开工负荷亦相对一般,对丁二烯消耗量无明显增加,故中国丁二烯出口在上半年未放量,难以对国内行情存在利好提振。

下半年需求预期比上半年增加,但需求增速慢于供应增速

2025年受国际贸易环境复杂多变影响,国内轮胎、橡胶制品、家电、乳胶手套等行业出口局势严峻,受终端需求偏弱拖累,丁二烯多数下游行业出货受阻,产业链价格向下传导不畅,进而对丁二烯下游行业开工带来一定拖累。下半年国际环境或仍面临挑战,终端需求难有明显改善下,对丁二烯下游行业开工亦或存一定影响。

新增产能情况来看,2025年下半年国内丁二烯下游行业亦有部分新增产能释放,其中顺丁橡胶、丁苯橡胶、ABS行业新增产能多数为丁二烯装置配套产能,其他下游行业新增产能多数暂无上游装置配套。且就下游装置投产时间来看,多数下游新产能释放时间集中在四季度,对丁二烯消耗量或将出现一定增加。

从现有装置检修情况来看,下半年丁二烯主力下游装置检修力度较上半年或减小,理论上对丁二烯消耗量或维持增加趋势。据卓创资讯统计,下半年顺丁橡胶行业计划内检修最多,有燕山石化、齐鲁石化、台橡宇部、茂名石化、扬子石化及高桥石化顺丁橡胶装置检修,丁苯橡胶行业仅有抚顺石化及高桥石化装置检修,其余行业计划内检修装置有限,但是亦需关注后期丁二烯及下游产品价差影响下的下游装置开停工变化。

出口方面来看,上半年国内丁二烯出口未放量,在远洋货源的持续补充下,周边国家对丁二烯需求量不多。下半年来看,东南亚及远洋货源或可持续对东北亚市场存在一定补充,中国丁二烯出口亦或难放量。

(卓创资讯 宋雪梅)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们