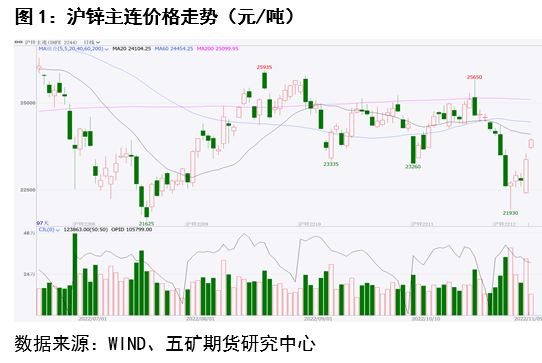

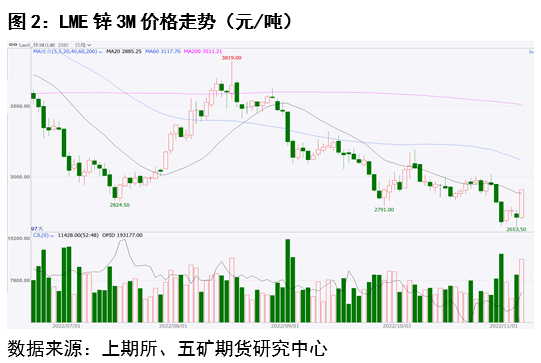

10月份全球锌价震荡回落,沪锌主力合约下跌4.5%,伦锌3M下跌9.8%,内盘表现强于外盘。进入11月,锌价探底后反弹。

期现市场:价差回落&库存去化

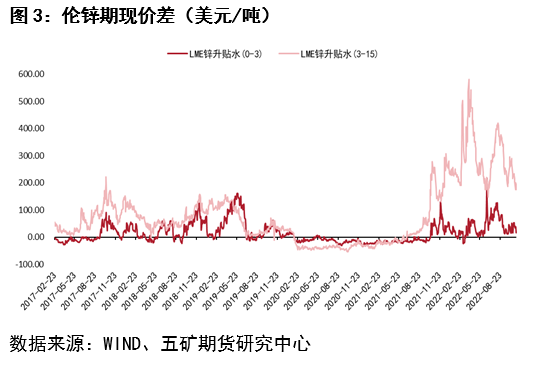

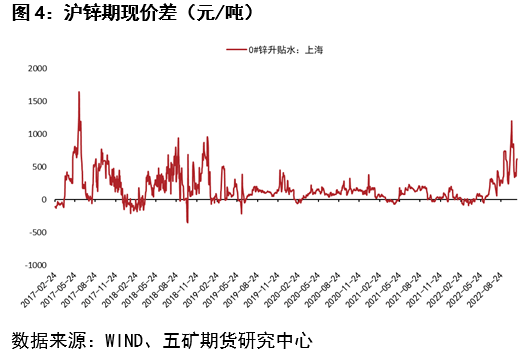

价差方面,10月伦锌现货升水走弱,远月Back结构亦缩小,反映现货市场走弱;沪锌现货升水同样下滑,截止11月初上海地区升水约600元/吨,处于中等偏高水平。

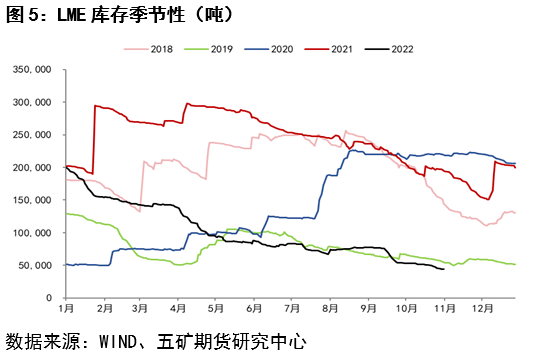

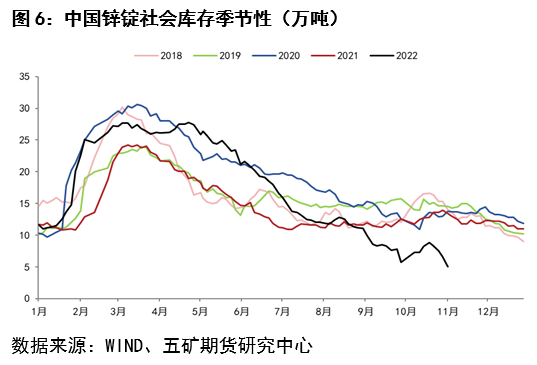

库存方面,10月LME库存延续去化,当月环比减少0.8至4.6万吨;国内社会库存先升后降,10月增加0.8至6.6万吨,11月初库存去化速度加快。全球锌锭显性库存偏低。

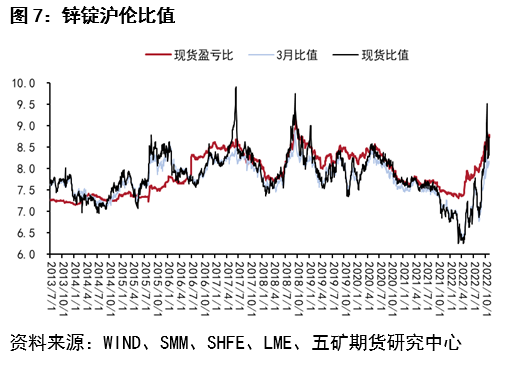

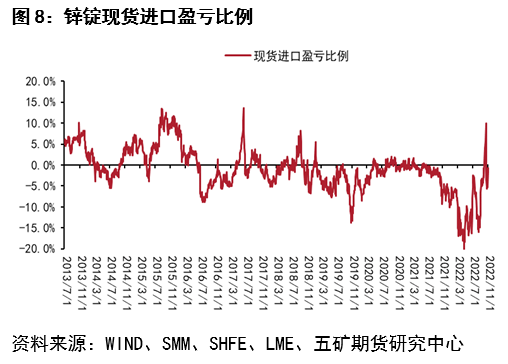

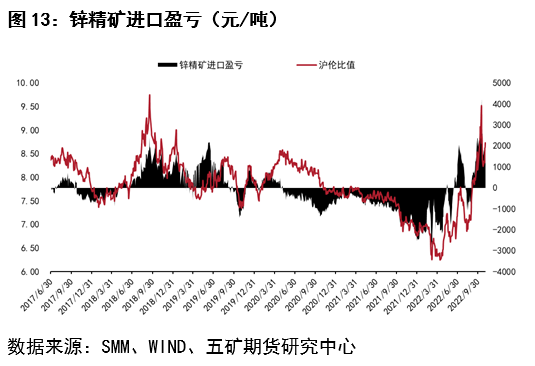

进出口方面,10月沪伦比值进一步上升,锌锭进口盈利一度扩大,当前国内现货进口处于盈亏平衡附近,未来进口量有望增加。

供应:锌矿产量弱于预期,锌锭产量预期增加

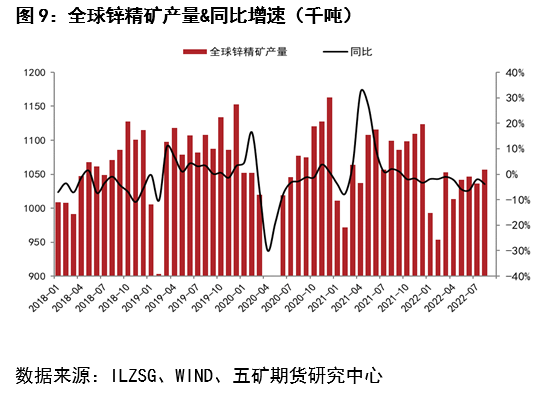

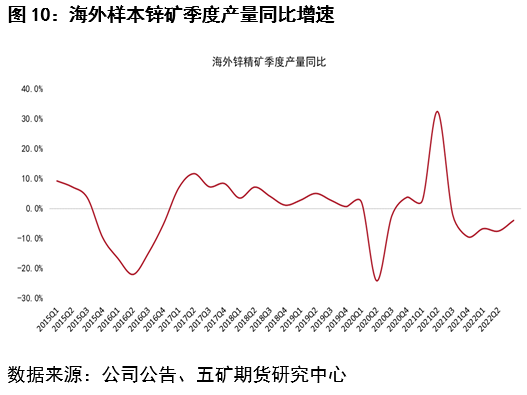

锌精矿方面,根据ILZSG数据,8月全球锌精矿产量环比增加,同比延续负增长,降幅约3.9%。统计的海外样本锌矿三季度产量同比下降约4%,环比小幅下滑,数据反映出海外锌供应恢复依然不及预期。

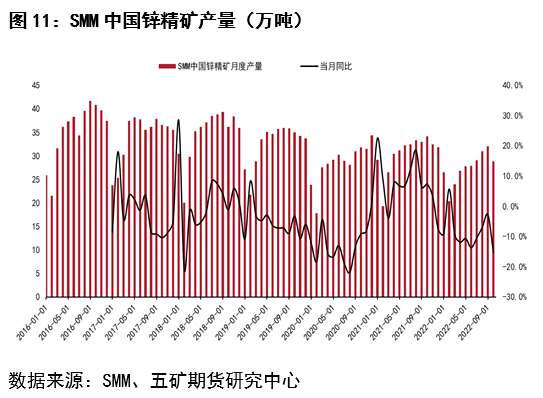

国内方面,根据SMM数据,10月我国锌精矿产量约28.9万吨,同比减少15.3%,环比降幅较大。1-10月累计产量274.3万吨,同比减少9.1%。

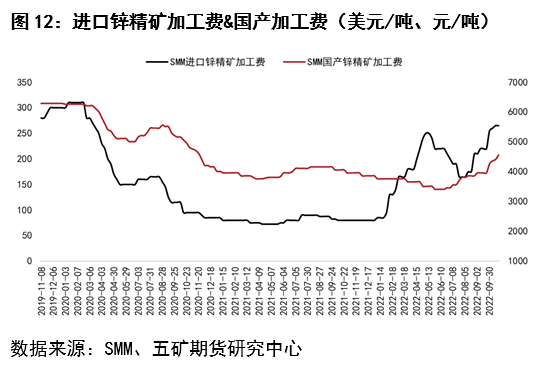

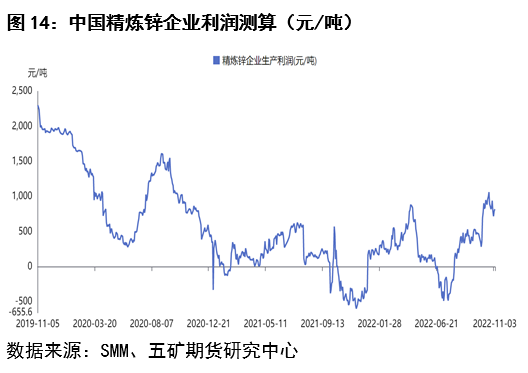

从加工费来看,10月进口锌精矿加工费和国产锌精矿加工费双双上涨,反映原料供应相对宽松,同时进口矿维持盈利,进口原料经济性较强。

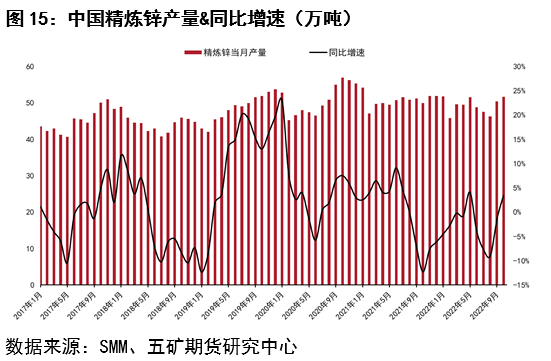

随着加工费上涨及硫酸价格反弹,10月国内锌冶炼利润保持中等偏高水平,加之进口原料供应增加, 10月国内精炼锌产量延续回升,根据SMM数据,当月锌锭产量约51.7万吨,产量同比转为正增长3.5%。

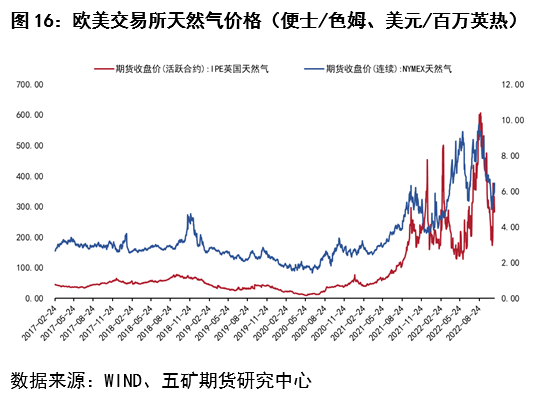

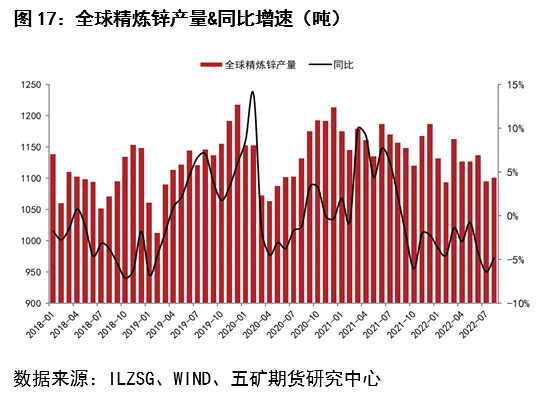

海外方面,10月以来欧洲和美国天然气价格探低,欧洲地区电价较前期明显下降,但随着天然气价格反弹,欧洲地区锌冶炼成本面临再次抬升的压力,锌冶炼生产恢复情况有待观察。另据ILZSG数据,8月全球精炼锌产量同比减少4.8%,海外精炼锌产量延续同比下降。

需求:国内有韧性,海外预期偏弱

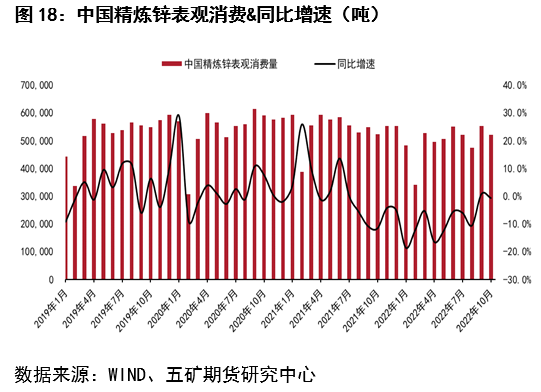

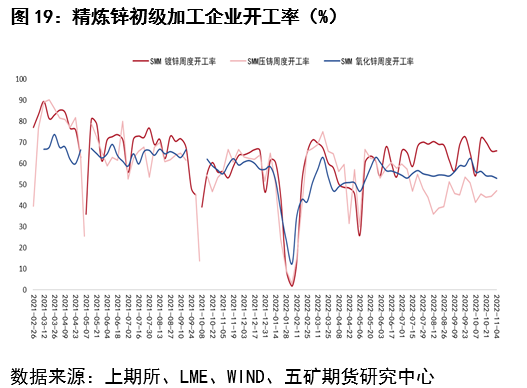

国内方面,假设国内锌锭转为小幅净进口,则10月精炼锌表观消费同比小幅下滑,1-10月表观消费下降约8.7%。加工企业开工率来看,当月镀锌开工率先升后降,氧化锌开工率走低,压铸锌合金开工率延续回升。

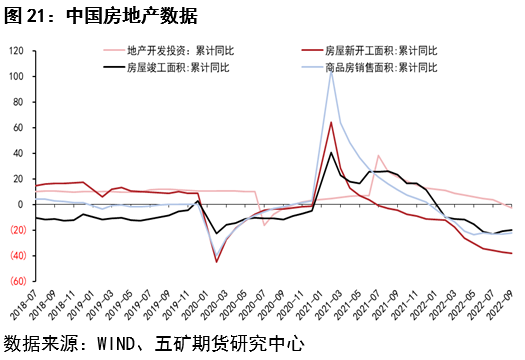

下游行业方面,国统局数据显示,9月基础设施投资额同比增速进一步提高,基建方面维持较高增长;地产延续弱势,其中投资和新开工降速继续扩大,相关需求仍相对低迷。

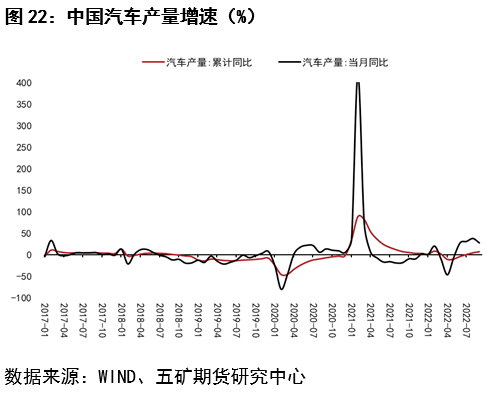

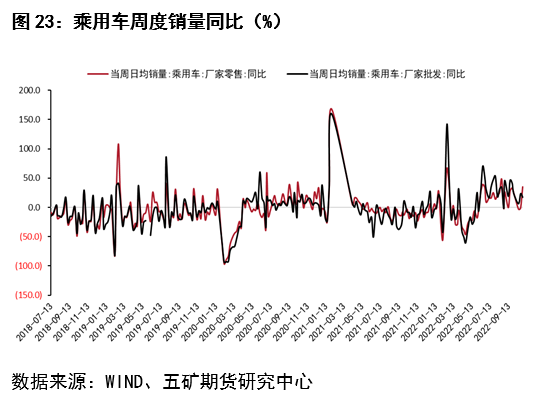

汽车方面,9月份国内汽车产量增速较高,10月受疫情影响汽车销售先抑后扬,增速预计较9月下滑。

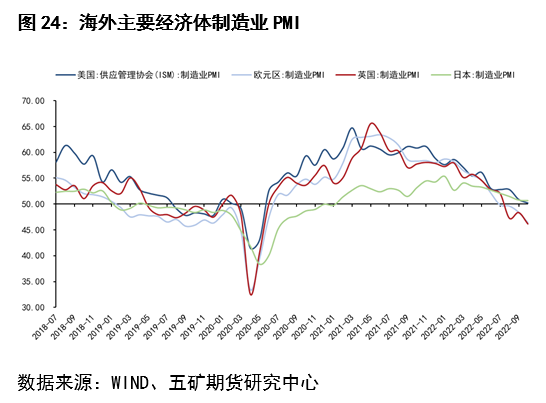

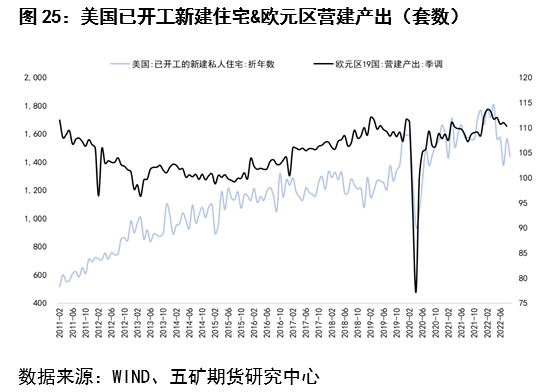

海外方面,10月主要经济体制造业PMI延续走弱,欧元区制造业进一步收缩。9月美国新建住宅数据下滑,欧元区房地产市场亦处于回落过程中,海外需求预期仍偏弱。

总结

三季度全球锌精矿供应恢复节奏并不顺利。10月国内锌锭供应增加,11月供应预计延续增长,但随着基建投资落地和疫情防控边际放松,消费仍表现韧性,国内锌锭过剩预计不明显;海外供应恢复仍存在不确定性,累库预期不强。低库存对锌价构成支撑,在国内对于疫情防控政策边际调整的乐观预期下,锌价有望维持高位震荡,外盘价格或相对走强。

风险提示:海外供应增加高于预期;需求不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们