一、行情回顾

美豆、连粕走势回顾:

上周(11.14-11.18,下同)美豆、中国豆粕呈现震荡偏弱走势。

美豆受累于原油下跌,叠加南美新作产量预期较高,播种顺利,盘面承压。人民币回升,大豆到港成本降低,同时后期到港增加,油厂开工率回升,国内连粕同样承压。

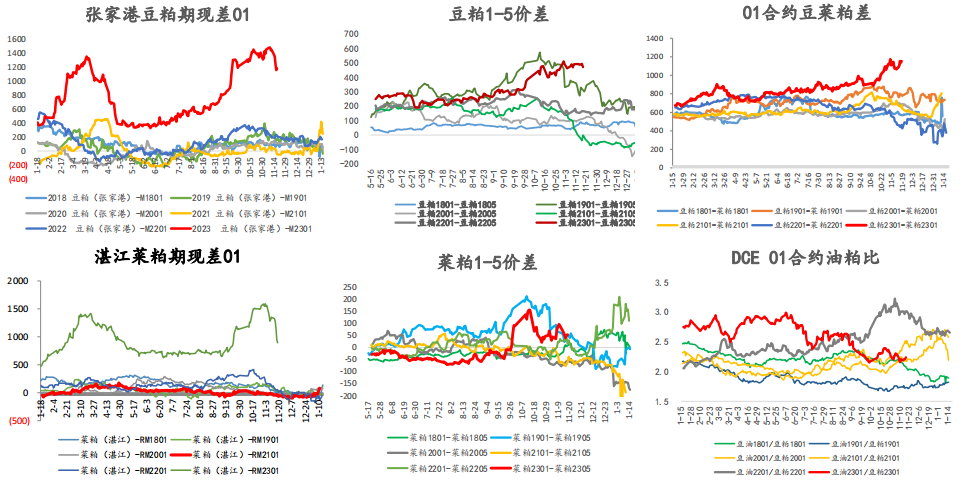

价差回顾-到港预期增加,开机好转,粕类基差回落:

二、国际大豆

11月USDA供需报告:

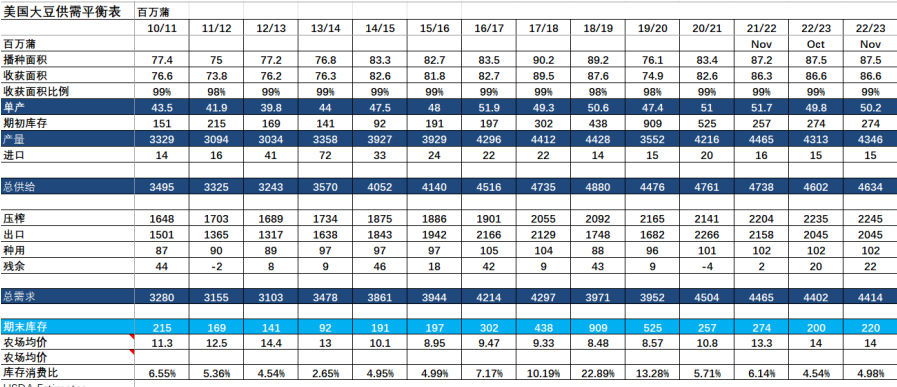

2021/22年度美豆库存2.7亿蒲式耳,新季2022/23年度美豆库存由上月的2亿上调至2.2亿蒲式耳,库存处于偏低水平。

新季美豆单产上调至50.2蒲式耳/英亩,产量上调至43.46亿蒲式耳。

虽然美豆单产和库存上调,但美豆供应偏紧局势仍未改。

当前美豆库存:

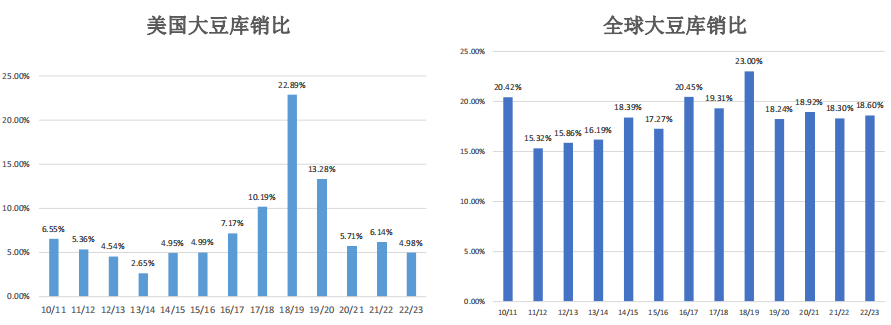

美豆旧作库消比6.05%,库存偏低。新作库消比4.98%,库存仍处于低位水平。

全球大豆库消比依旧维持再18%-19%区间,为18.6%。

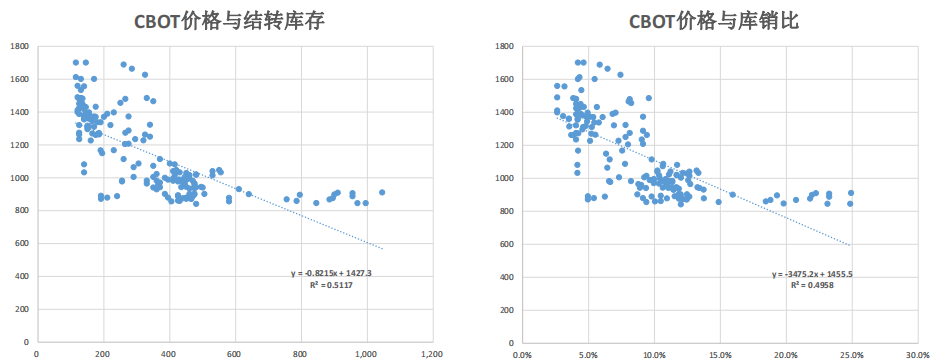

CBOT价格和美豆库存线性关系:

通过对近10年USDA每个月公布的的结转库存和库销比的数值,和该月的CBOT指数价格进行回归,我们得出散点图如下面两图所示。

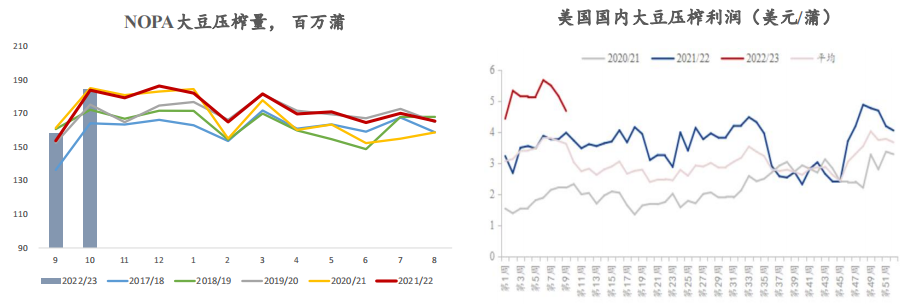

美豆压榨数据:

美国全国油籽加工商协会(NOPA的月度压榨报告显示,2022年10月份该协会会员企业的大豆压榨量季节性增长,符合市场预期;10月份压榨了1.84464亿蒲大豆,比9月份的1.58109亿蒲高出16.7%,比去年10月份的1.83993亿蒲提高0.3%。

美国农业部发布的压榨周报显示,截至2022年11月11日的一周,美国大豆压榨利润为每蒲4.67美元,较一周前下降9.32%,较去年同期提高17.63%。

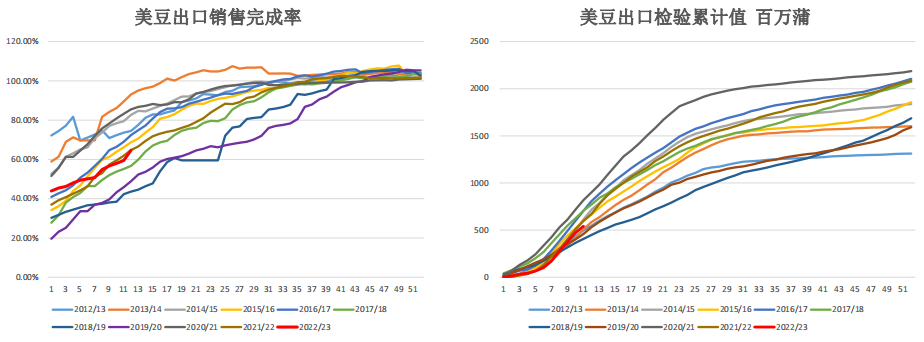

美豆销售及出口检验数据

美国农业部(USDA)出口销售报告显示,11月10日止当周,美国2022/2023市场年度大豆出口销售净增303.01万吨,市场预估为净增90-170万吨。其中向中国大陆出口净销售154.24万吨。

美国农业部周度出口检验报告显示,截至2022年11月10日的一周,美国大豆出口检验量为1,857,872吨,上周为2606157吨,去年同期为2434312吨。

当前美豆销售有所加速,整体仍处于同期偏慢水平。

USDA巴西、阿根廷供需平衡表

美国农业部11月数据:

预计2022/2023年度巴西大豆种植面积增加3.3%,产量达到1.52亿吨,较上年度增加2500万吨,增幅19%;

阿根廷大豆种植面积增加3.7%,产量4950万吨,较上年度增加560万吨,增幅12%;两国合计增产超过3000万吨。

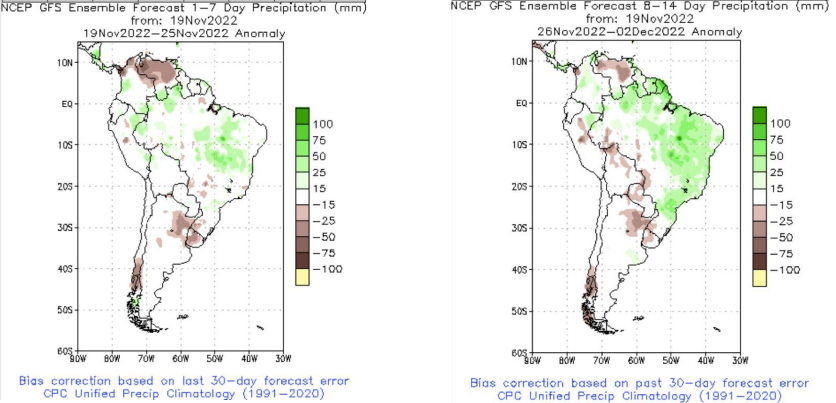

南美大豆产区天气情况:

巴西及阿根廷产区整体正常,有利于作物生长,播种加速,给美豆带来压力。

南美大豆生长:

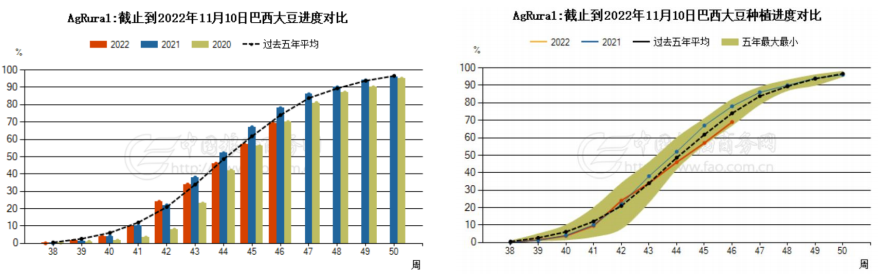

咨询公司AgRural称,截至11月10日,巴西2022/23年度大豆播种进度为69%,一周前为57%,去年同期为78%。

当前播种进度较之前一年同期略有推迟,但基本符合过去五年同期的播种进度均值。

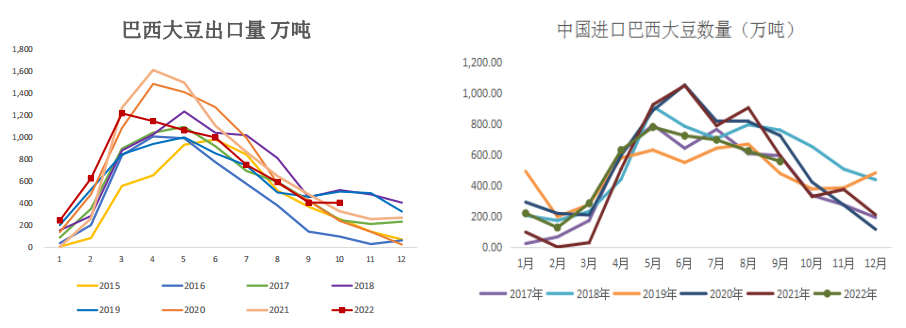

巴西大豆出口:

巴西政府公布的出口数据显示,10月大豆出口量为4,063,857吨,去年同期为3,292,942吨。

巴西全国谷物出口商协会(Anec)表示,巴西11月大豆出口量预计为243万吨。预计巴西11月豆粕出口量将为145万吨。

小结

当前全球大豆供应焦点转向南美,但目前关注点相对有限:

巴西种植面积、产量预期再创新高

南美天气正常,有利于播种顺利进行而美国国内目前同样话题不足:

销售数据好转,但市场仍担忧后期中国需求美豆预计阶段性仍维持震荡行情。继续关注南美种植情况,及美豆销售数据。

三、国内豆粕

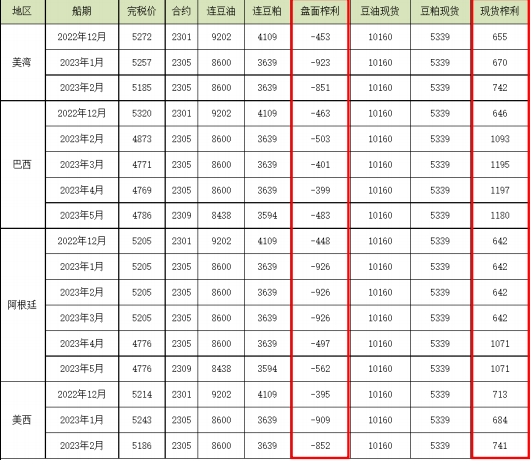

进口成本及榨利:

截至11月18日,进口大豆盘面压榨利润较差,其中:

美湾12月船期盘面榨利为-453元/吨。

美西12月船期盘面榨利为-395元/吨。

巴西3月船期盘面榨利分别为-401元/吨。

受美豆趋弱下跌以及人民币汇率走强的影响,盘面压榨利润有所改善。中国大豆采购意愿会继续增强,预期后期大豆到港量增加明显。

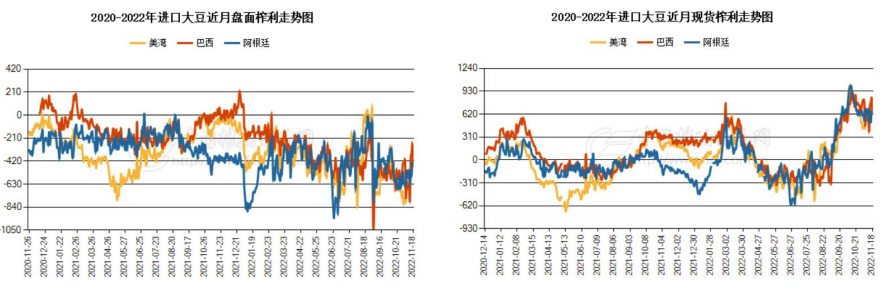

进口成本及榨利:

进口大豆近月现货榨利处于历史高位。

进口大豆近月盘面榨利处于历史低位水平。

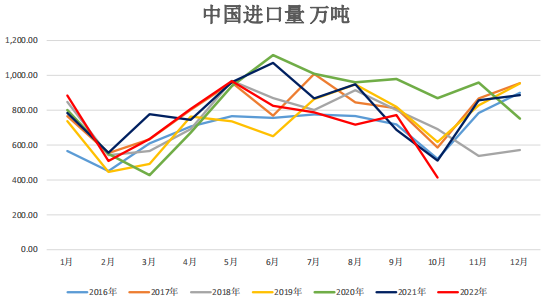

中国大豆进口量:

海关总署发布的:中国10月大豆进口量为413万吨,环比减少358万吨,减幅46%;同比减少98万吨,减幅19%。2022年1至10月大豆进口7317万吨,同比减少592万吨,减幅7.4%。

据Mysteel农产品团队对2022年12月及2023年1月的进口大豆数量初步统计,其中12月进口大豆到港量预计为1050万吨,1月进口大豆到港量预计为740万吨。

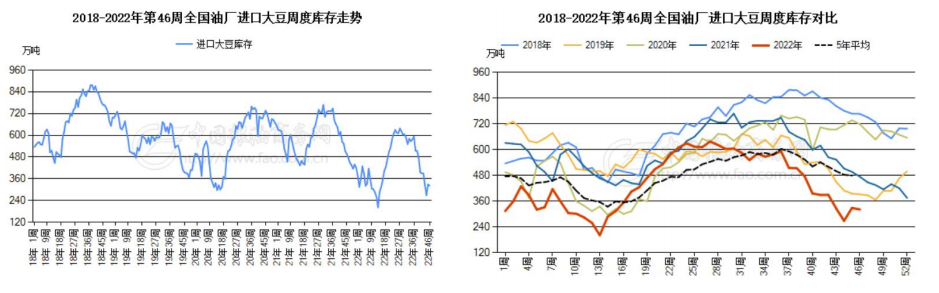

油厂大豆库存量:

中国粮油商务网监测数据显示,截止到2022年第46周末,国内进口大豆库存总量为322.0万吨,较上周的328.9万吨减少6.9万吨,去年同期为496.9万吨,五周平均为327.3万吨。其中:沿海库存量为249.9万吨,较上周的258.2万吨减少8.3万吨,去年同期为393.6万吨,五周平均为256.3万吨。

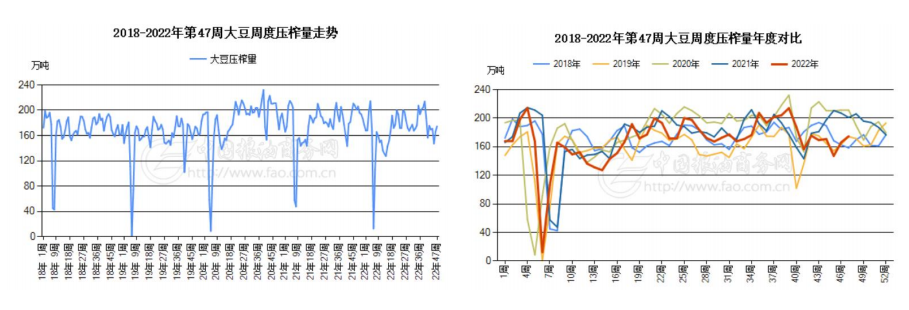

油厂大豆压榨情况:

近期油厂开机持续回升,供应预期有所好转。

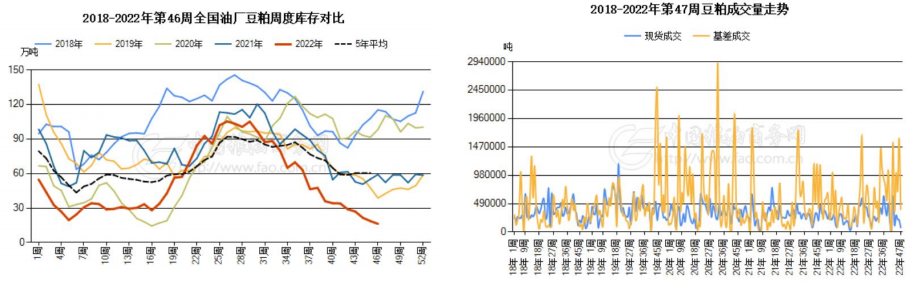

油厂豆粕库存及成交情况:

中国粮油商务网监测数据显示,截止到2022年第46周末,国内豆粕库存量为16.3万吨,较上周的18.6万吨减少2.3万吨,环比下降12.60%;合同量为468.3万吨,较上周的449.4万吨增加18.9万吨,环比增加4.22%。

豆粕成交呈现缩量下跌态势。

饲料需求情况:

中国饲料工业协会消息:据样本企业数据测算,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为34.3%,环比增长3.6个百分点;配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。

小结

国内整体豆粕基本面仍在偏强格局,但近期面临一些压制因素

压榨利润有所改善

大豆到港阶段性好转

开机率回升然而市场整体偏紧格局并未改善

由于后期买船不足,供应仍有较大不确定性

国内豆粕库存仍在低位

且生猪存栏恢复,市场需求仍较乐观国内豆粕预计跟随美豆调整,但下方空间相对有限。

四、总结及展望

利多:

美豆库存低位。

后期买船仍较谨慎。

中国豆粕库存低位。

利空:

油厂开机率回升。

到港回升。

人民币升值,成本下滑,中国进口大豆压榨亏损有所好转。

南美大豆种植面积预计大幅增加。

美豆产量和库存较上月上调。

中国抛储进口大豆。

总结及操作建议:

当前美豆话题不足,南美天气正常,播种有所提速,且市场担忧后期中国需求,整体依旧维持区间震荡格局。尽管近期供应预期有所好转,开机率回升,到港阶段性增加,但国内豆粕库存整体仍在偏紧格局,且后续买船仍有较多不确定性,下方空间预计有限,关注4100支撑位。操作上,关注回调企稳后多头参与机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们