一、估值偏高

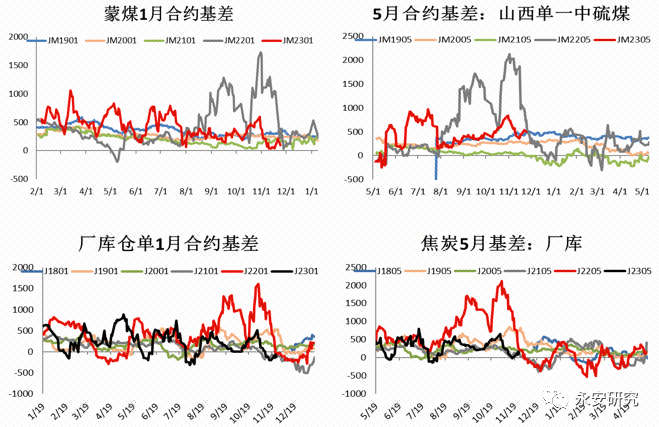

基差偏低。截止11月25日,焦煤1月合约平水现货附近,焦炭1月合约体现接近2轮涨幅,双焦期货相对现货偏高估。

图1:双焦基差

数据来源:钢联云终端,永安期货研究院

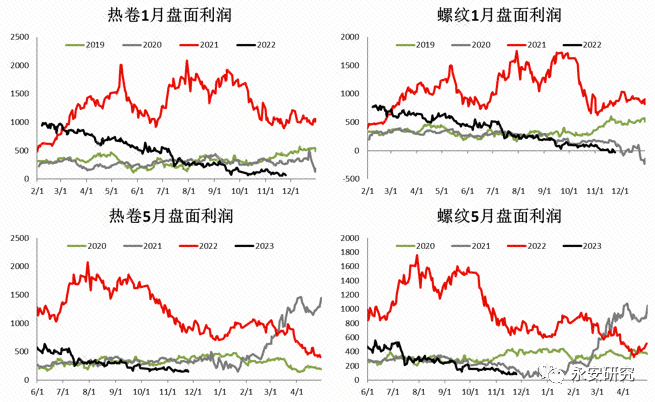

成材盘面低利润,显示成本推动型上涨。本轮黑色反弹过程中,成材利润维持低位。当下成材仍处于产能出清过程中,低利润较为合理,黑色呈现为炉料间相互抢夺钢厂利润的格局。若铁矿基本面给予支撑,双焦价格进一步大幅上涨的前提是成材自身出现明显向上驱动,但现实情况是疫情加剧,成材基本面压力逐步显现。

图2:成材盘面利润

数据来源:钢联云终端,大连商品交易所,永安期货研究院

二、驱动:短期有支撑,长期向下

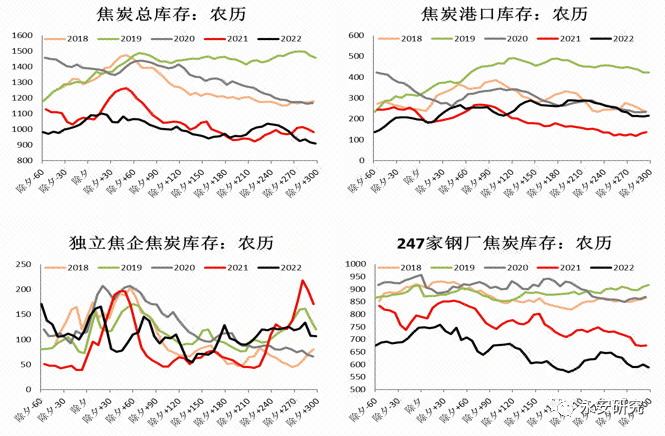

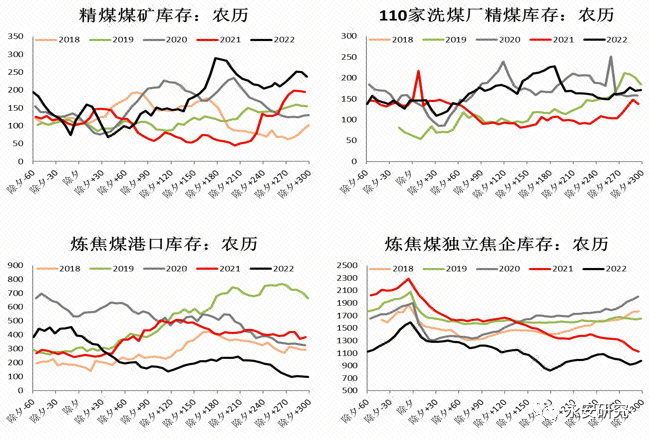

冬储、低库存对近端形成支撑。如图三所示,焦炭总库存位于近5年最低水平,库存机构上看,主要集中在中上游,钢厂焦炭库存极低。按照往年季节性规律,春节前2个月开始,钢厂就要开始出现明显的冬储行为,今年春节较往年提前,钢厂冬储原料迫在眉睫。

图3:焦炭库存

数据来源:钢联云终端,永安期货研究院

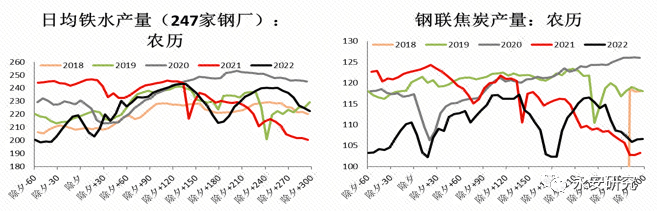

截止11月24日当周,钢联口径247家钢厂日均铁水产量为222.56万吨,降幅收窄。今年钢厂秋冬季限产较为宽松,钢厂自身也于7-8月进行了大幅减产,年内粗钢压减压力不大,铁水产量更多根据钢厂利润水平调节。目前部分钢厂虽有亏损,但幅度不大,减产动力不足,增产又受到预期偏弱、现实偏差影响,预计未来一段时间日均铁水持续在220-225万吨之间。焦炭产量也同样受利润调节,当前利润水平已处于相对低位,难以进一步下降。

冬储仅形成支撑,难以进一步形成大幅成本推动型上涨。如我们所知,今年是超乎往年经验的一年,宏观、政策、疫情常常超乎市场预期,今年钢厂的冬储行为大概率也同样如此。当前国内疫情愈演愈烈,对运输、需求均造成明显影响,且未来疫情缓解时间尚未可知,年前工地新开工减少,会不会带来年后需求偏差。房地产新开工增速连续半年40%以下的负增长,目前政策主要是“保交楼、稳民生”,房地产即使有改善也主要是后端,用钢需求的改善可能需要较长时间。并且基建往往在后半年才开始发力,制造业又面临出口走弱。综上,在全产业链现实偏差、预期偏弱情况下,今年钢厂大概率仅是弱冬储,原料低库存仅能形成支撑,难以推动黑色重心进一步大幅拉涨。

图4:焦炭供需

数据来源:钢联云终端,永安期货研究院

焦煤库存结构好于焦炭,若焦化厂同样采取弱冬储行为,焦煤也难以重现往日强势。如图5所示,炼焦煤港口、消费端库存处于低位水平,但煤矿、洗煤厂库存并不低,如果焦化厂同样采取弱冬储行为,炼焦煤也仅是支撑,如去年般强势的情景难以再现。

图5:炼焦煤库存

数据来源:钢联云终端,永安期货研究院

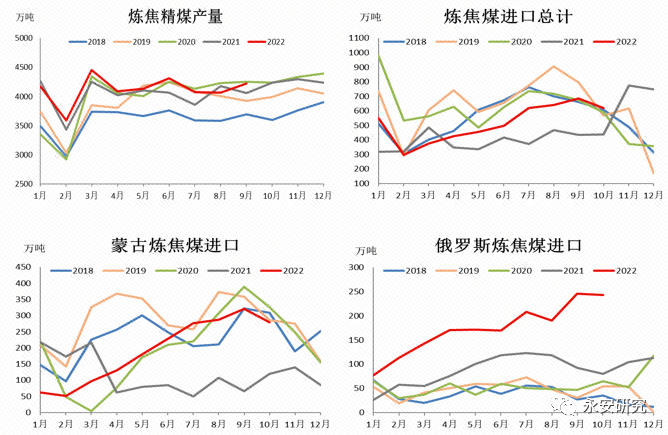

炼焦煤远端有增量预期,5月合约合理估值水平下寻找空配机会。如图6所示,今年国内炼焦精煤产量基本持平去年,但进口煤有明显增量,特别是11月中旬以后甘其毛都日度通关量超过800车,俄罗斯煤炭发运也处于高位水平,二者均出现了逆季节性增量。在蒙煤、俄罗斯煤增量趋势下,预计明年上半年炼焦煤供给出现明显正增长,因此焦煤2305合约是偏空配合约,但当前焦煤1-5价差、铁矿/焦煤比值均上升至高位,继续做扩性价比相对不高,可逢回调继续做扩。

图6:炼焦煤供应

数据来源:钢联云终端,海关总署,永安期货研究院

三、风险点

供给扰动;政策扰动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们